全日空(ANA)の株価が世界的に猛威を振るっているコロナウイルス問題により大幅に下がっています。

コロナウイルスのパンデミック懸念により、客数、便数が大幅に減少し、収益性が悪化しの倒産危機への懸念が強まっています。

先にJALの株価下落について記事にしまいしたが、ANAはJALと比べてどうなのか?

2社を対比しつつ今後の株価、業績、はたまた倒産確率(リスク)、買い時(暴落にて買うべきか?)を予想したいと思います。

あわせて読みたい

基本情報

先ずは、ANAの基本情報を見ていきましょう!

| 会社名 | 全日空 |

| 業種 | 旅客航空輸送 |

| 会社概要 | 国内線、国際線の航空輸送にて国内1位 |

| 発行済株数 | 348,498,361株 |

| 売上(予想) | 2,090,000百万円 |

| 経常利益(予想) | 137,000百万円 |

| PER | 8.7倍 |

| PBR | 0.70倍 |

| ROE | 10.61% |

| ROA | 4.22% |

| 現在株価 | 2,442円 |

| 株主優待 | ・ANAグループ国内線の片道50オフ割引券 ・ANAグループ割引券(ホテル、パッケージツアーなど) |

| 配当(一株あたり) | 75円 |

※2020年3月15日時

コロナウイルスの影響により、株価が大幅に下がっています。そのため、PBRを見ると0.7倍となっており、指数としては割安株となっています。(JALは0.55倍)

売上はJALが1,486,000百万円であるますが、ANAはその1.4倍ほどあります。しかし、経常利益はJALが171,000百万円とANAより収益性に優れています。

株価と見る、時系列

暴落(下落)の流れを株価の推移とともに見ていきましょう。

2020年2月20日

中国の武漢から広がったコロナウイルスが世界的流行する恐れがあり、その懸念によりアメリカのダウ市場が大幅下落。

日経平均も翌営業日の2/25には大幅な下落となる。

本問題の影響により、就航便の減少、客の大幅減による収益性の悪化を危惧し、ANAが下げトレンドへ。

株価:3246円⇒3109円

2020年3月12日

アメリカ大統領のトランプが、英国を除く欧州全域から全ての渡航を30日間停止すると発表。

これにより、航空需要が大きく下落することを懸念して、JALとANA共に株価は大幅に下落。

株価:2442円

コロナウイルスが終息しなければ、旅行、ビジネスでの航空需要が低下します。これらの主要航空事業の需要が復活しなければ、収益が改善がなされないため、非常に厳しい状況です。

コロナウイルス問題が表面化したことにより、日経平均は約25%の下落。JALは約35%は下落、ANAは約25%の下落となっています。

JALに比べ10%もパフォーマンスが良いのはなぜでしょうか?更に紐解いていきましょう。

コロナ影響は?

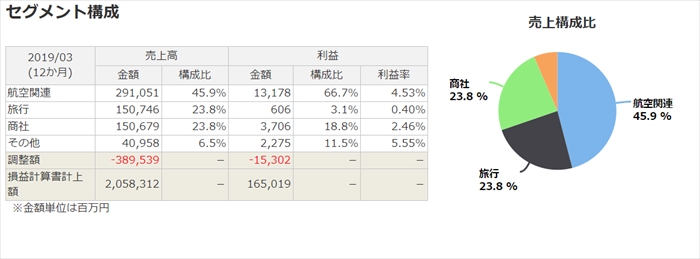

JALとANAとのパフォーマンス差異原因としては、JALの収益は約80%以上が旅客空輸ですが、ANAの場合は全体売上を占める旅客空輸は約46%です。

私も知らなかったのですが、ANAには商社事業もあります。(メインは航空関連の機器を取り扱っているが、リース、パルプ、電子機器の販売なども手広く実施)

コロナの影響を沢山受ける、旅客空輸の割合がJALよりは低いため、10%差の株価パフォーマンスとして現れているものと思われます。

しかし、利益の構成比率ではANAも結局は旅客空輸がメインであることには変わりはないです。

そのためコロナウイルス問題の終息の目途が立っていない現状では、JAL同様に来年度以降の利益が非常に厳しい展開になると思われます。

業績

売上は右肩上がりではあり、全体を見てもJALよりは綺麗な右肩上がりを形成していように見えます。

しかし、2018年度を境に営業利益、経常利益ともに下落しており苦戦しています。

四半期業績においても同様であり、2018年以降は売上に比例して利益が伸びておらず収益性の改善が必要な状態です。

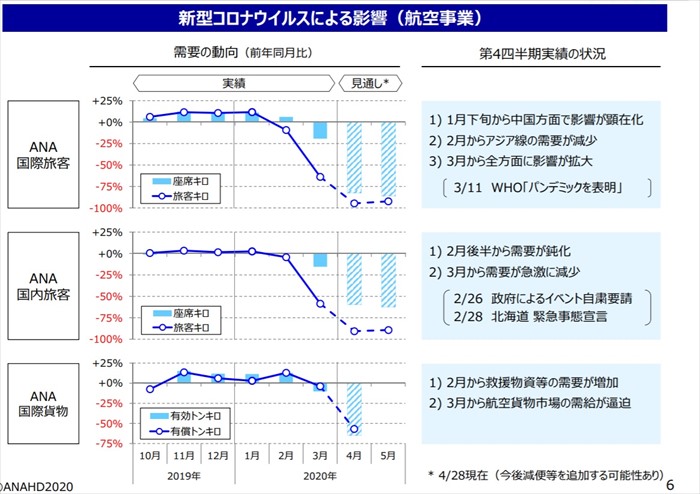

直近の第3四半期報告においては、貨物郵便で227億円、LCCで48億円の減収と今後の事業拡大に向けた人材や機材に関する先行投資(減価償却費、整備部品・外注費が増大)が利益低下の原因として挙げられていました。

キャッシュフローと倒産確率

キャッシュフロ-

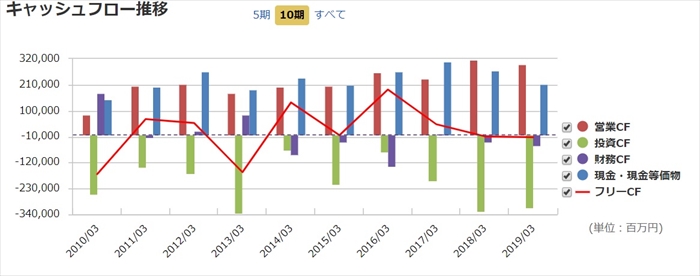

稼ぐ力である営業キャッシュは右肩上がりであり、横ばい状態が続いているJALよりは優れていますね。

また投資キャッシュフローがJALの1.5倍もあり、新型の航空機体、設備購入に力を入れていることが伺えます。

倒産確率

現金は20203Q時点では約2118億もありますが、コロナウイルス問題により収益性が悪化しており、その影響度合いが見えない現状を考慮すると潤沢にあるとは言えません。

なぜならば、ANAの2019年度の売上が約2兆円です。1年分の売上の10%しか保持していないのことを考えると、来年度も継続してコロナウイルス問題が続き売上が半減した場合、経費の改善しなければ大幅赤字、倒産リスクも高まってきます。

日本はフラグキャリアを定義していませんが、コロナの影響により万が一ANAが経営危機に陥った場合はJALも同様の状況かと思います。

国内の2大巨頭である航空会社が破綻しては要人を海外に送れません。

そのため日本としては会社を見捨てることは出来ないので何らかの方法(ANA、JALの統合など)をして、会社の運営を継続出来るように支援がなされると推測しています。

ただし、JALは一度破綻しており、株は紙くずになったことは覚えておかないといけません。最終的に上場廃止から再上場しましたが公的資金がいつ投入されるのかも注目です。

今後の株価

株価チャート

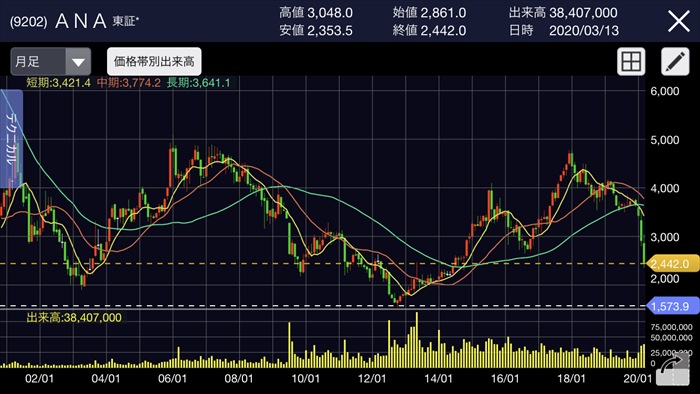

JAL同様に2018年から長期的な下げトレンドになっています。そこにコロナウイルスショックにより、更に強い下げトレンドになりました。

コロナウイルスの業績影響がまだまだ見えていない状況であるため、株価は底とは言えない状況です。更に下げる可能性もありますので、購入は控えるべきかと思います。

このままズルズルと下がり続けるのであれば、大規模な増資、株の新発行を行い株価が暴落した2012年の株価(1500円代)を目指すことになるかもしれません。

配当金、株主優待

12月度の発表では配当は予定通り75円を想定していると発表がなされていましたが、今回のコロナウイルス問題により減配、無配当になることも考えられます。

2016年:50円

2017年:60円

2018年:60円

2019年:75円

2020年:75円(予定)

配当性向は20パーセントから30パーセントで直近5年間は減配の実績もなく、優良な株に見えます。

しかし、今回のコロナ問題はその事実も崩れる可能性も秘めていますので注意が必要です。

なお国内線の50%割引券である優待については、客を呼び込む撒き餌の意味も有しているため続けるものと思われます。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、ANAよりはJALのほうがコロナ影響が軽度であるため、人気があるようです。

ANAはアライアンス戦略ではなく、自社機による拡大路線が足を引っ張いており、それを不安視している声があります。

それにより、まだまだ売り予想をしている人のほうが多いように見受けられました。

まとめ

- セクター多角化のより、JALよりコロナ影響は少ない

- 2018年以降、収益性が悪化している

- 現状はコロナの影響度合いが見えない

- コロナ問題が長引けば、業績に影響大

- 利回りが上がっているが、買い控えるべき

現状、投資家たちはコロナウイルス影響の不安から、影響が大きい航空業界については大きな下げトレンドになっています。

JALの記事でも記載しましたが、結局コロナの影響が会社の収益性にどれほど影響あるのか?数値として現れるのが、最短で4月の決算発表かと思います。

2月時点での株価と比べると大幅に下がっているため、購入欲が高まっている投資家もいるかと思います。

しかし焦って購入せず、先ずは決算報告を待ち、コロナの影響を数値で認識してから購入検討しても遅くはないと思われます。

JALは一度破綻しており、株は紙くずになったことは覚えておかないといけません。公的資金がつぶれる前に投入されるのかも注目です。

更新箇所

2020年4月3日

ANAがコロナの影響により民間金融機関に総額1兆円3千憶規模で融資枠を設定、要請していることが判明。

ANA社長は「航空業界は年間2兆円規模にて減収する可能性があると発表。なおANAの国際線は87%が運休している状態。

株価:2197.5円

2020年4月13日

ANAは国際線を90%減便することを発表。

株価:2420円

2020年4月17日

ANAは国内線を77%減便することを発表。

株価:2425.5円

2020年4月20日

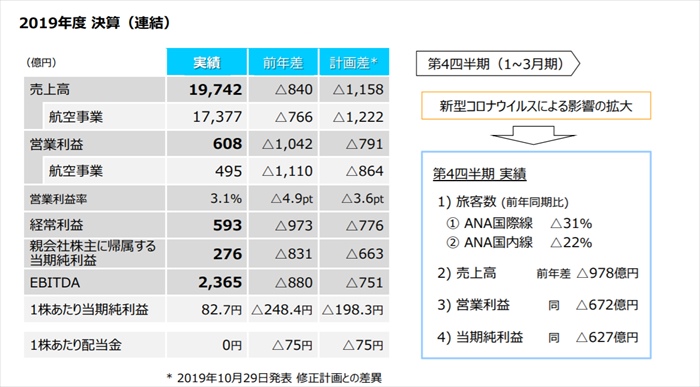

ANAが2020年1月~3月期の連結最終決算が594億円の赤字であることを発表。当初は75億の黒字。

株価:2483円

2020年4月23日

ANAは国内線を85%減便することを発表。

株価:2366.5円

2020年4月28日 期末決算

ANAは2020年通期決算を発表。3月期は純利益が前期比で75%減の276憶円、3月期だけで見ると587憶の赤字。

4月以降の航空需要の見通しを公表。3月期より更に需要が下落し国内国際旅客は約9割減、国際貨物も約6割減と非常に厳しいで状態です。

3月期決算でも業績はピンチでしたが、4月以降の決算はそれ以上に厳しいということです。まだまだ地獄の門をくぐったあたり、本場はこれからのようです…

この状態で気になるのは不安要素であった手元資金不足です。

ANAは対処として現金を確保するため既存融資枠1500憶円とは別にてコミットメントラインにて3500憶円を確保しました。

これにより当分の間、資金がショートすることはないと思われます。

また更に手元現金を手厚くするために配当金は0円無配と発表。なお21年の業績予想は未定としています。

株価:2387円

2020年6月29日

ANAは株主総会にて金融機関から融資、借入金の拡大により1兆3500億円の資金を確保したと発表。4月末の通期決算よりさらに現金を手厚くしてきました。

日本国内ではコロナは比較的に発病人数が抑えられていますが、いまだにANAは減便、役員報酬削減、社員の一時帰休など苦しい状況です。

いつ終息するのかもわからない状況、また第2波が到来する可能性も考えてると子の対応は懸命無いな判断かと思います。

株価:2,451.0円

2020年7月10日

ANAはコロナによる経営状態の悪化から、2021年度のグループ採用を中止することを発表。

2021年度は地上職員、客室乗務員、、ANAグループ会社37社であわせて約3200人の募集をしていた。

約3200人全てが採用取りやめではなく、そのうち既に内定済みの600人は採用は取り消さないとのことまたパイロットや障害者採用は継続するとも広報。

株価:2,387.0円

2020年7月14日

ANAは8月の運行計画において国内線は88%にあたる便を就航すると発表。

7月が51%の就航率あり、大幅な改善となった。

しかし、都市部においてコロナの感染者数は増えており、第2波によりまた運行計画が縮小する可能性がもあると思われます。

株価:2,445.0円

2020年7月29日 1Q決算

2021年3月期1Q(4月‐6月)の決算にて減収減益で売上は1216憶円(前年比-75.7%)、純損益1088憶円の赤字( 前年比-1053%) 、通年連結予想はコロナの影響が不透明であるため未定と発表。

主要事業である旅客事業を含め貨物事業以外は全て減収となりました。

また配当については未定となっています。昨年度末が無配であることから、今年度の無配となる可能性が高いと思われます。

気になるのはキャッシュ状況ですが、手元資金を厚くするため借入金を増やし5169億円としています。

株価:2,161.0円(前日比-2.8%)

2020年9月10日

ANAは10月の運行計画において減便を発表。

国内線は43%を減便(前月45%減便)

国際線は87%が減便(前月89%減便)

株価:2,838.0円(前日比1.9%)

2020年9月25日

日経新聞にてANAが2000億規模の公募増資を計画していると報道。

しかしANA側はこの報道を即否定しています。

株価:2,562円(前日比-5.11%)

2020年10月22日

ANAが保有するる航空機を25~30機程度削減する、2021年3月期末の業務見通が過去最大5000憶円規模の赤字となると報道。

ANA側はこの報道を即否定しています。

否定はしているが、市場は警戒心を高めており、売りが増えています。

株価:2,318.0円(前日比-4.08%)

2020年10月27日 2Q決算

2021年3月期2Q(7月‐9月)の決算にて減収減益で売上は1702憶円(前年比-69.4%)、純損益796憶円の赤字( 前年比-275.6%) 、通年連結予想は5100億の赤字予定(前年比-1,944.2%)であることを発表。

この通期予想は2021年時点で国際旅客5割、国内旅客7割に回復する見通しのもと数値化しています。正直言って現状の国際旅客は1割にも満たないため、5割も回復することは現実的ではなく、希望的観測に過ぎないと思います。

そのため、通期予想は次の決算で更なる悪化となることが推進されます。

なお未定であった配当は予想通りに無配となりました。

また気になるのはキャッシュ状況ですが、1Qは5169憶円あった現金資金が4329億円まで減っています。手元資金を厚くするため劣後ローンにて4000億を資金調達すると発表。(劣後ローンとは? 出典元:三井住友SDアセットマネジメント)

株価:2,290.0円(前日比-3.17%)

2021年1月29日 3Q決算

2021年3月期3Q(10月‐12月)の決算にて減収減益で売上は235,憶円(前年比-55.2%)、純損益1210憶円の赤字( 前年比-508.3%) 、通年連結予想は5100億の赤字予定(前年比-1,944.2%)で変更なし。

この通期予想は5100憶の赤字は2Qから変更はないが、当初の見込んでいた国際旅客5割、国内旅客7割に回復する見通しもコロナの変異体が感染拡大するなかで、発表してた数字内の赤字に収まるかは個人的には懐疑的です。

現状は国内線は少しづつ回復していますがまだ前年比71.5%減、国際線は95.9%減であり壊滅的です。

また貨物事業は着実に利益をだしていますが、やはり航空需要が回復しなければ厳しい状況なのは変わりありません。

なお手元資金を厚くするため、増資や融資を受けているため、有利子負債が前年比の2倍である1兆6885憶円にも上っています。

この借金を返すためには、コロナの終息が必須条件になりますので、現状を考量するとまだまだANAに春は来ないと思われます。(株は買い時ではない)

株価:2221円(前日比0.05%)