連続増配銘柄として有名な花王の株価が2020年から下落し続けています。なぜ花王の株価が下落し続けているのでしょうか?

そんな花王の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、花王の基本情報を見ていきましょう!

| 会社名 | 花王 |

| 業種 | 化学 |

| 会社概要 | 日用品、ケミカル製品、化粧品など |

| 売上 | 1,430,000百万円(前年比+3.5%) |

| 当期利益 | 127,000百円(前年比+0.7%) |

| PER | 22.3倍 |

| PBR | 3.10倍 |

| ROE | 14.16% |

| ROA | 7.60% |

| 自己資本比率 | 55.5% |

| 現在株価 | 6,079円 |

| 株主優待 | なし |

| 配当(利回り) | 144円(2.41%) |

※2022年1月7日時点

投資家からは連続増配銘柄として人気な銘柄です。2021年で32期連続の増配なので、人気なのも納得です。

また日用品事業がメインであるから、ディフェンシブ銘柄でもあります。

ディフェンシブ銘柄かつ増配銘柄の魅力からか2018年には9000円にまで株価が上昇しましたが、現状はダラダラと下げつづけています。

業績

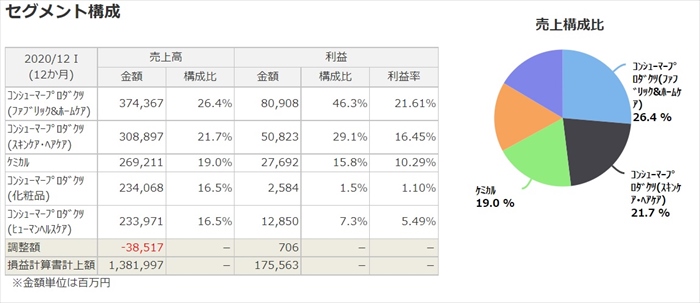

セグメント構成としては、ファブリック&ホームケア事業、スキンケア・ヘアケア事業、ケミカル事業、化粧品、ヒューマンヘルスケア事業に分かれています。

(なお2021年からコンシューマープロダクツ事業が再編となり各事業の名称も変わっています)

売上としては各事業におおよそ均等に分散されていますが、利益比としては利益率が高いファブリック&ホームケア事業に集中しています。

中でも化粧品事業は利益率が低いですね。

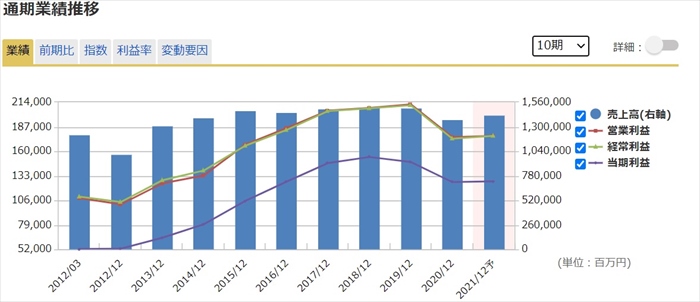

2018年までは順調に利益が伸びていますが、2019年から減益となっています。

また2020年においては、コロナ禍により業績が悪化し(特に化粧品事業)、2021年度においてもコロナ禍前までには業績が回復してはいません。

将来性

コロナ禍により業績が悪化しておりますが、利益率でいうと20%ほどの減です。

しかし株価はそれ以上に下落しています。それはコロナ禍前の業績に回復が出来なかったことと、国内事業の需要頭うちにあると思います。

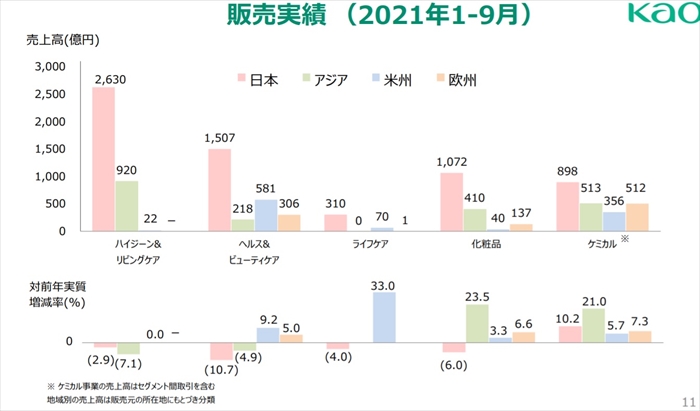

花王の地域別の売上比を見ると、国内比率が非常に高いです。

国内需要は人口減少もあるので、劇的に伸びることは難しいと思います。そのため海外事業の成長が株価復活のカギになると思っています。

会社の今後の目標としても、中国市場や欧米事業の拡大などが挙がっていますね。

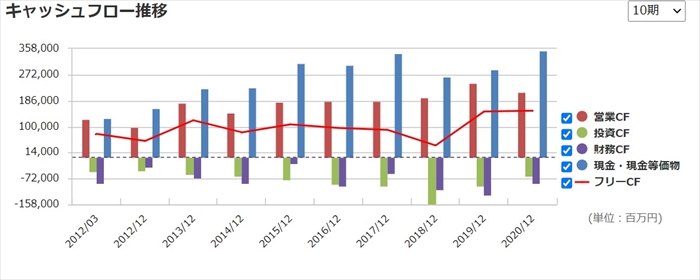

キャッシュフローと倒産確率

キャッシュフロ-

流石ディフェンシブ銘柄です。売上が安定しているため、営業CF、フリーCFは安定しています。(右肩上がりではないので、成長は伸び悩み状態ではありますが…)

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

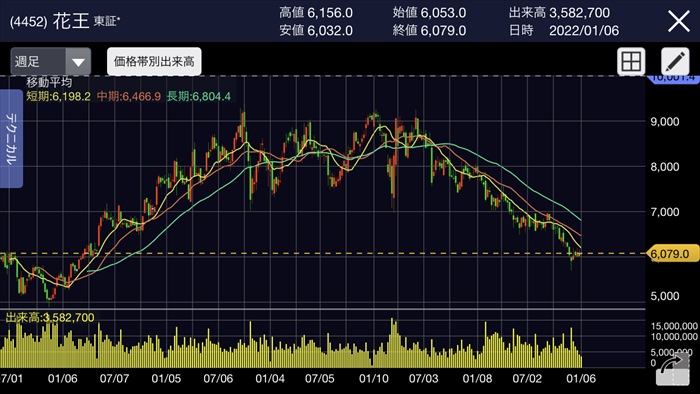

株価チャート

2018年までは順調に業績が成長していることもあり、右肩上がりで成長していましたが、2018年以降は成長が伸びている状態となっていました。

その後、コロナショックにより業績の悪化、株価の下落が始まりました。コロナショック後、一時的に反発はしましたが、現状も株価は下げ止まっていません。

長期で見ると株価は2015年~2017年と同水準にあり、9000円以上もあった高値から比べると格安感はありますね。

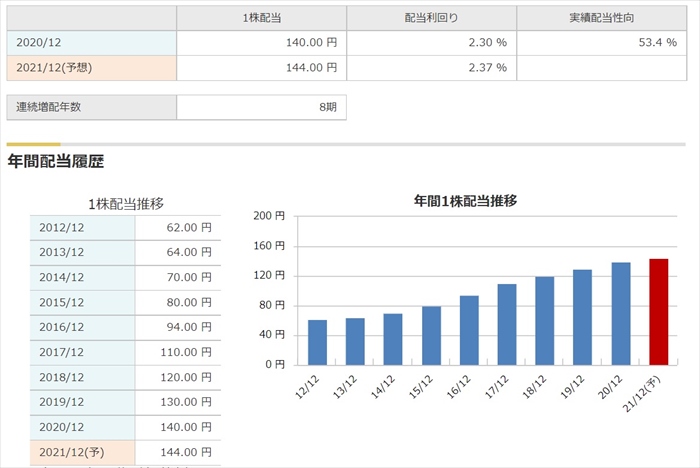

配当金

配当利回りは3%以下であり、高配当ではありませんが連続増配銘柄として長期投資家には人気があります。

中長期計画でも、今後も増配すると記載がありました。しかし、配当性向も高まってきているため、会社方針通りに増配を実現するためには、会社としての成長は必須条件といえるでしょう。

成長できない場合は、連続増配記録は途切れることでしょう。(業績が悪化すれば減配する可能性もあります)

株主優待

なし

Twitter、掲示板の反応、口コミ

株価がずるずると下がっており、下げ止まりを見せていいないことから、まだ買い時ではない。

5000円までは下がるなど、ネガティブな意見が多いように見えました。

まとめ

- 会社全体としては売上は安定

- 売上、利益は伸び悩み状態

- グローバル事業が成長のカギ

- 連続増配銘柄だが減配リスクもあり

増配銘柄であり、ディフェンシブ銘柄であることから買いたい値ごろ感になってきたように感じますが、底が見えないので焦って購入しても更に下げるリスクがあると思います。

つまりまだ買い時ではありません。しっかり反発したのを確認してから購入を検討すべきだと思います。

また今までは結果として増配をしてきただけであり、今後も必ず増配となるという保証はありません。

増配を維持するためには、会社の成長が必須条件となりますので、購入するにあたってはしっかり増配しないリスクを理解してからポジションを持つべきだと思います。