帝人の株価がずるずると下落し続けています。なぜ下落を続けるのでしょうか?

そんな帝人の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、帝人の基本情報を見ていきましょう!

| 会社名 | 帝人 |

| 業種 | 総合化学 |

| 会社概要 | マテリアル、繊維、素材、ヘルケア、IT |

| 売上 | 900,000百万円(前年比+7.6%) |

| 当期利益 | 35,000百円(前年比+625.4%) |

| PER | 8.8倍 |

| PBR | 0.74倍 |

| ROE | 8.6% |

| ROA | 5.8% |

| 自己資本比率 | 39.2% |

| 現在株価 | 1,605円 |

| 株主優待 | 無し |

| 配当(利回り) | 55円(3.43%) |

※2021年09月03日時点

帝人は化学総合メーカーであり、主に繊維やマテリアルをメイン事業としています。他にも近年はヘルケア事業に力を入れています。

私は化学系の学部に在学していたのですが、教授が「帝人はいい会社だ」と就職を勧めていたのを覚えています。

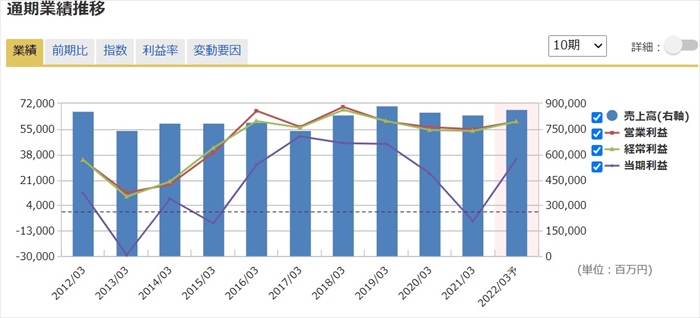

業績

次にセグメント別の業績を確認していきましょう。

売り上げの大半は繊維とマテリアル事業となっていますが利益率が低いです。

近年は先述した通りに利益率が高いヘルケア事業に力を入れており、M&Aも積極的に実施しています。

またあまり会社イメージにはなかったのですが、インフォコムというIT系のグループ会社もあります。

インフォのサービスとしてはめちゃコミが有名です。こちらも利益率が高めですね。

売上は比較的安定していますが、逆に言えば成長が出来ていません。

利益も同様で伸び悩んでいることがわかりますね。

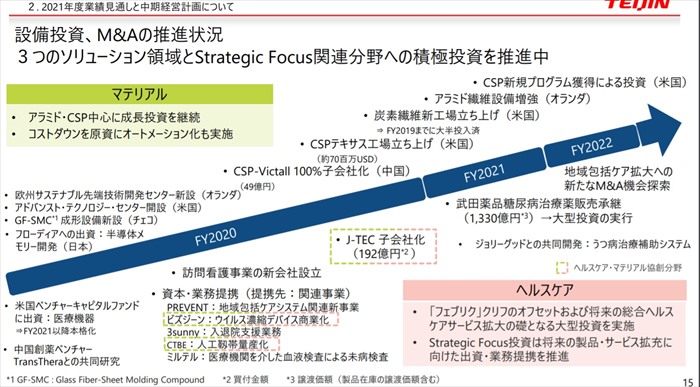

将来性

更なる成長戦略

会社として伸び悩み状態が続いており、今後の成長戦略が気になるところです。

帝人としてはマテリアル事業とヘルケア事業の2本軸で更なる拡大を目指すようです。

マテリアル事業は、世界シェアNo. 1の強みであるアラミド繊維とCSPを中心とし、効率化による利益率の改善されてを目指す模様です。

また利益率が高いヘルケア事業は、更なる拡大を目指して積極的なM&Aを推進していくとのことです。

富士フイルムがヘルケア事業に舵をきり、大成功した事実もあるますので、利益低迷を打破するのはこのヘルケア事業にかかっているかなと思います。

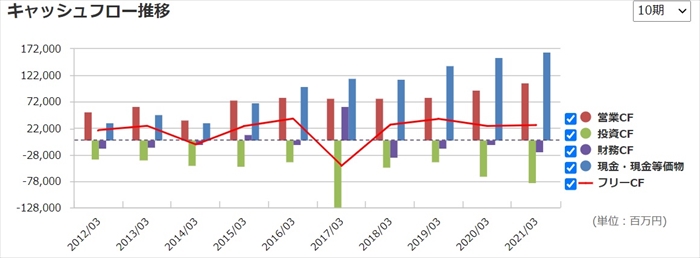

キャッシュフローと倒産確率

キャッシュフロ-

投資CFが営業CFに対して高いように見えますが、コンスタントにM&Aなどを実施しており、長期的な成長戦略のためなので問題ないと思います。

先述した通りに売上自体は安定しているため、営業CFも安定しています。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

有利子負債は殆どありませんので、会計上は健全な運営が出来ていると思います。

株価チャート

ここ5,6年は2500円から1500円ぐらいの間でレンジ相場となっています。

現状は月足で見てもレンジ相場の下限にいるように見えますので、買いを狙いたいですね。

2021年4月からずるずると株価が下がっています。

前年度はコロナで赤字でしたが、今期は黒字化しているのにずるずると下がりすぎと思っています。

下がっている要因ですが、コロナ禍前の水準までに業績が回復していないことが原因なのでは?と思っています。

それにしても急にさがり過ぎかなと思います。

配当金

業績好調のため、配当は55円(予想)の増配となっています。

20年、21年の決算では減配していますが、直近5年では50円の配当は安定して出しています。

また会社としては当期純利益の30%の配当性向を掲げています。

株主優待

優待制度はなし。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、指数上も格安であり、直近の株価と比較しても買いと判断しているポジティブな発言が多かったです。

しかし、トヨタなどが減産を発表しており、車部品の素材も手掛けている帝人としては影響がるのではと危惧している声もありました。

まとめ

- 売上は安定している

- ヘルケア事業が成長のカギ

- 財務状況は健全

- 配当性向は高くない

他の多くの大企業と同じ問題を抱えています。ここ10年成長が出来ていないという問題です。

売上は安定しているので、これが解消しない限り株価が急上昇することはないでしょう。

富士フィルムのように、カメラからヘルケア事業への遷移が成功した例もありますので、株価が爆上げするかもしれません。

私は成長株として、主要事業の売上が安定していること、配当が比較的に3%強と高いことから、帝人の株を1500円近辺で少しずつ買い足したいと思っています。