コロナ禍によるビール需要減、ミャンマー軍事クーデターによるミャンマー事業の悪化などによりのキリンの業績が低迷し続けています。それに呼応する形で株価も下落しています。

そんな低迷の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、キリンの基本情報を見ていきましょう!

| 会社名 | キリン |

| 業種 | 飲料 |

| 会社概要 | 飲料、酒類、医薬品 |

| 売上 | 1,870,000百万円(前年比+1.1%) |

| 当期利益 | 86,500百円(前年比+20.2%) |

| PER | 20.4倍 |

| PBR | 2.02倍 |

| ROE | 8.24% |

| ROA | 2.95% |

| 自己資本比率 | 34.1% |

| 現在株価 | 2063.5円 |

| 株主優待 | 自社製品(ドリンク、ビールなど)、食事券 |

| 配当(利回り) | 65円(3.07%) |

※2021年09月15日時点

キリンは総合飲料メーカーです。中でもキリンビールが一番有名かと思いますが、他にも近年は医薬品にも力を入れています。

業績

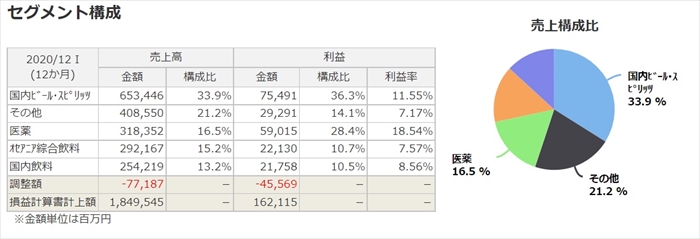

次にセグメント別の業績を確認していきましょう。

売り上げの大半は国内酒事業となっており、利益率も10%以上となっています。

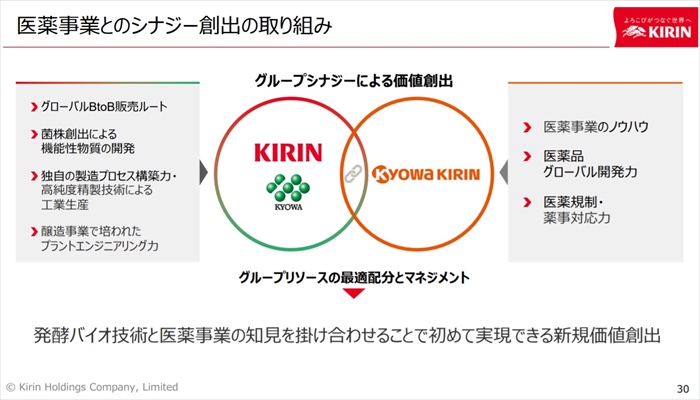

また注目したいのでが、利益率の高いヘルケア事業(医薬事業)ですね。

また海外事業としてはオセアニア事業やミャンマーの事業があります。

ミャンマー事業は軍事クーデターとコロナ禍のダブルパンチとなっており、赤字となっています。

通期業績としてはコロナ禍の影響を受けて昨年度においても、売上自体は多少減りましたが赤字とはなっていません。

2021年度の予想においても、売上自体は前年比では殆ど変わりない状況です。

ライバル企業であるアサヒビールのアサヒGHはVの字回復しているところを見ると、キリンの低迷具合が伺えます。

将来性

成長戦略

アサヒGHは順調に株価も業績も右肩上がりとなっています。

しかし、キリンは成長が低迷しており、株価が伸び悩み状態です。

アサヒは海外事業を多くの国で実施しており、地政学リスクも分散されていますが、キリンはミャンマーとオセアニア事業が主となり偏っています。

偏った状態にてミャンマーのクーデターの勃発なので、痛手となっています。

キリンの中長期経営戦略を見ると、海外事業の見直しはあまり力を入れていないよう見受けられます。

会社としては、利益率が高いヘルケア事業を更なる拡大路線へ舵を切っているように見ます。

なお、ヘルケア事業(医薬事業)の拡大について経営戦略資料を確認したのですが、具体的な目標、対応施策が薄いと感じてしまいます。

本当に可能な構想なのか?実現性があるのか?が少し疑問であります。

キャッシュフローと倒産確率

キャッシュフロ-

売上が低迷しているため、営業CFも伸び悩み状態です。

投資は定期的に実行していますが、なかなか業績の伸びとして現れていないこともうかがえます。(投資の効果が薄い)

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

有利子負債は殆どありませんので、会計上は健全な運営が出来ていると思います。

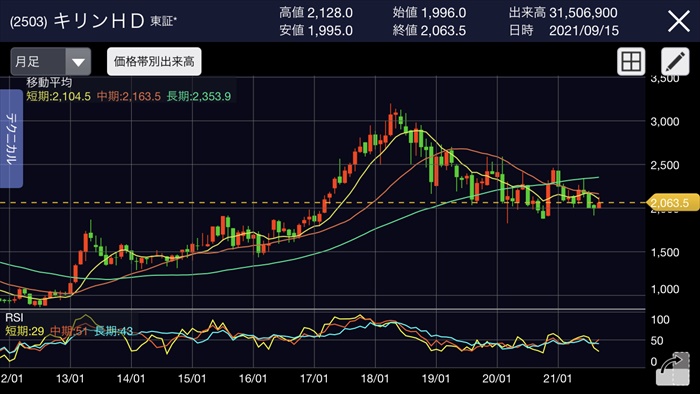

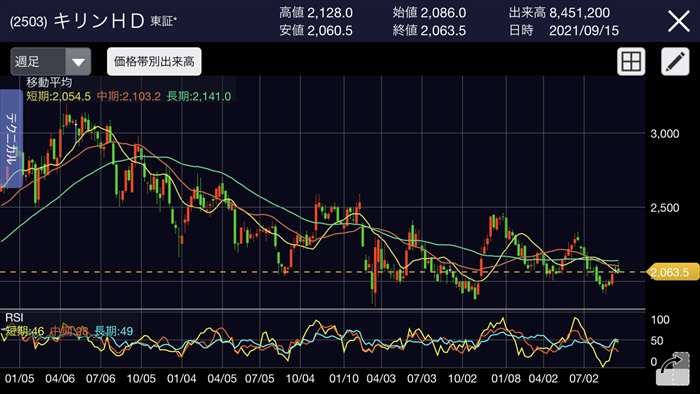

株価チャート

ここ2017年に好調な業績を記録したのちに、減収減益となっています。それに呼応する形で株価も2018年以降は下がっています。

現状は月足で見ると2000~2500円のレンジ相場の下限にいるように見えますので、反発狙いで買いを狙い価格帯ではありますが、先述した成長が不透明であるため、下限を解き破って更に差上がるリスクもあると思っています。

配当金

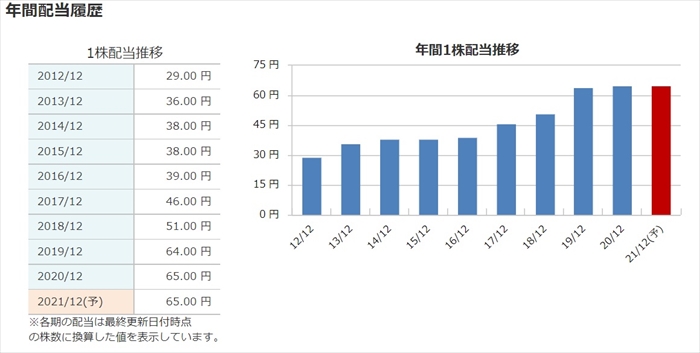

配当は右上りとなっており、配当性向も当初30%以上でしたが、40%以上にすると発表がありました。

キリンとしては、株主への還元意識は高いと思います。

株主優待

優待は自社製品(ドリンク、ビール、サプリ)またはキリンシティで利用可能な食事券が、株数によってもらえます。

コスパを考慮すると100株保有が一番お得ですね。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、やはり成長戦略であるヘルケア事業について疑問符がついている人が多かったです。

またアサヒビールやサッポロビールと比べて業績が悪いのも懸念事項としている声もありした。

¥まとめ

- 業績はアサヒに軍配

- ヘルケア事業が成長のカギ

- ミャンマー事業の今後は不透明

- バリュー株として購入する?

ライバル企業であるアサヒGHと比べると、業績が思わしくなく、成長戦略も弱いように見えます。

そのため株価は低迷してますので、今後の成長、増配に期待して購入するのであれば面白いかもしれませんが、購入するのであれば、100株かなと思います。

管理人は2000円で100株だけ購入してみました。