2018年10月から開始した、ウェルスナビを解約し利用をやめました。11ヶ月の利用期間でしたが、その中で見えてきたデメリットに納得出来ず解約となりました。

個人的な見解はとしては、長期投資をするならばウェルスナビはオススメしません。

今回は実際に運用して気づいたメリット、デメリットについて記事したいと思います。

ウェルスナビの最終運用結果

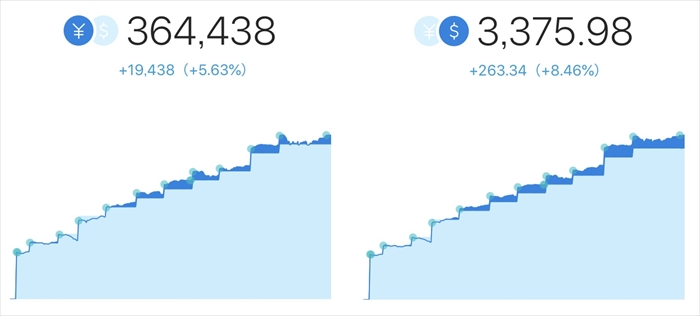

ウェルスナビは11カ月運用しました。2018年末の暴落時は大きくマイナスになりましたが、その後は順調にプラスを維持し最終的には円建て5.63%、ドル建ては8.46%のプラスとなりました。

年利5%以上でありパフォーマンスとしては満足いく結果だと思っています。

| 投資開始時期 | 2018年10月末 |

| 月次積立金額 | 解約済み |

| 投資総額 | 345,000円 |

| 評価額 | 364,438円 |

| 利益率(円) | +5.63% |

| 利益率(ドル) | +8.46% |

注目したいのは円とドルでパフォーマンスが大きく違う点です。

これは全世界に投資しているため為替差というリスクを含んでいると言うことです。為替は変動し続けますので、このリスクはしょうがないです。

なお為替差リスクを抑えるには長期的にドルコスト平均法で投資するのが一般的です。淡々と毎月積立て購入すれば、リスクが平均化されるので、為替差の乖離も小さくなります。

つまり全世界にリスク分散して投資しても、パフォーマンスを出すには長期で続けることが大切ということです。

これを踏まえてデメリットを見ていきましょう。

解約の流れ

●出金申請を実施(申請から4、5営業日)

解約時には、解約手数料はかかりません。当月分の通常手数料と利益に対して税金がかかるだけです。

デメリット

サービスとしておススメ出来ない理由が2点あります。

手数料が高い

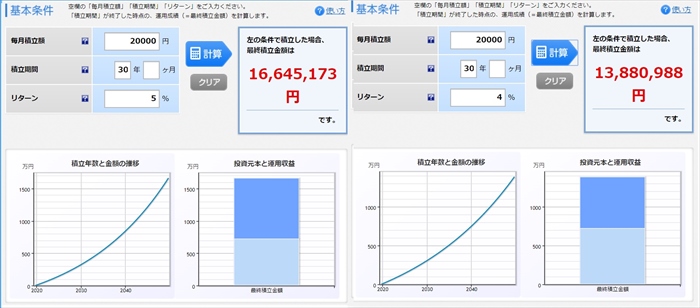

ウェルスナビの手数料は運用資金に対して年1%徴収されます。100万をウェルスナビで運用した場合、1万が徴収されます。評価額上がり100万が110万になった場合、手数料は1万千円です。

たかが1%でしょ?と思うかもしれませんが長期投資においてはそれが致命的なパフォーマンス差になります。

月2万を30年間、利回り5%と4%で運用した場合の差が上絵です。結果をみると約280万も差があることがわかります。

積み立てる金額がたった月2万でこの差です。積み立て金額が大きくなったり、積み立てる期間が長くなれば更にに差が広がります。

またウェルスナビでは配当が受け取れるETFが複数個、ポートフォリオに入っています。それらがもたらす配当利回りは年2%弱ぐらいです。せっかく貰えた配当の約半分が手数料で持っていかれるとなると悲しくなりませんか?

解約の流れ

配当金:2万

手数料:1万200円

利益:9800円

自動化されている機能が限定的

ロボアドが適切に運用してるから、対価として払うのは当然と思う人もいるかと思います。本当にそうでしょうか?

ウェルスナビが自動でやってくれることは以下3点です。

- 自動積立

- 自動買付

- 自動リバランス(ポートフォリオ最適化)

ロボアドを過大解釈している人がいますが、AIと連携して、景気が下がりそうなときには国債や金を買い、上がりそうなときは米株を買うようなことはしません。

自動と言っても入金から買付を自動でやってくれるだけです。たまにポートフォリオのリバランスはしてくれますが、頻度はかなり低いです。

つまり、買付が自分で出来れば利用する必要性は無いのです。

買付だけなら自分で出来ますよね?ドルを買って、ドル建てでETFを買うだけです。それだけであれば、誰でも簡単に購入が可能です。

あわせて読みたい

メリット

運用の手間がかからない

投資のとの字も知らない投資初心者が、いきなり全世界への分散投資を実施するにはなかなかハードルが高いです。

積立、買付、リバランスを実施しないといけないからです。ウェルスナビはそれらを自動でやってくれるので、経験値、知識がなくても直ぐに王道の長期分散投資が可能になります。(手数料はかかるが…)

初心者が勉強するにはよい

実際にお金を出して投資にエントリーすると、初心者は値上がり、値下がりに対して一喜一憂すると思います。私もそうでした。

特に値下がりすると、なぜそうなったのか?原因を分析したり、保有するETFの情報を細部まで調べ勉強するようになると思います。

ウェルスナビは全世界に分散したポートフォリオで構成されているため、暴落が来ても被害は最小限に抑えられています。そのため精神衛生上、ダメージが低く済みますので、冷静に分析、勉強が出来きステップアップに繋がります。

投資を開始して、マイナス50%なんて喰らったら、ショックで勉強なんて出来ないですからね…

またウェルスナビはメルマガにて、投資するうえでの必要な知識もいろいろ発信してくれます。

成績が安定している

世界の株式、債権、金、不動産と広く分散投資しているため、安定した値動きをします。

世界経済が発展する限り、基本的には儲けられる構成にはなっています。(ただし、手数料が高いのでその効果は薄い)

少額からETFを購入出来る

ETFは基本的には1単元からの取得になります。1株あたり100ドルのETFならば、100ドルなければ購入が出来ません。

しかし、ウェルスナビでは単元未満でのETF購入が可能です。先に挙げた100ドルのETFでも、10ドルで分0.1株として細かく購入が可能です。

まとめ

- 手数料1%は高い

- 長期投資において1%の差は大きい

- 運用が面倒くさいなら、投資信託でOK

- 初心者向けの投資勉強ツールとしてはよい

ウェルスナビで手数料が1%上乗せされたETFを購入するのと、多少の手間をかけて直接購入する場合では、20年、30年後には大きな差となることは理解して頂けたかと思います。

どうしても自分で毎月購入するのが面倒であれば、わざわざ高い手数料のウェルスナビを選ぶのではなく、楽天証券やSBI証券で低コストのファンドをつみたてnisaで購入すれば良いのです。(投資信託の買い付けは初回購入設定すればOK)

その場合は、もちろん偏ったポートフォリオを持つファンドではなく、全世界投資しているファンドをチョイスが望ましいです。(eMAXISシリーズなど)

ウェルスナビの設計思想は、「だれでも手軽に富裕層の投資が出来るサービス」の提供です。そこで気付いてほしいのが、ウェルスナビがうたっている富裕層の投資手法とは、特別なものではありません。とても簡単な「全世界の経済に長期で投資」しているだけなのです。

それは多少なり投資を勉強した人であれば誰でも出来るはずです。

ウェルスナビはお手軽なサービスなので、初心者向けの投資勉強ツールとしては優秀だと思います。投資にエントリーして勉強するのとエントリーせずに勉強するのでは知識の習得に大きな差が出ると思います。何せ本気度が違いますからね…。

私はウェルスナビで全世界への長期投資にエントリーすることで投資スキルをアップさせました。そして次のステップとして、私はウェルスナビを卒業して個別でETFを購入する道を選びました。

ある程度経験を積まれた投資家さん達は是非、次のステップへ踏み込んでみるのもいいのでは?と思います。