カタログ通販の準大手のスクロールの業績が好調です。

コロナ禍の中、巣ごもり需要拡大により通販事業が絶好調であり、3Qの決算では上方修正をし前年比で当期利益は約5倍、配当もなんと約5倍です。

それにより高配当株化し、翌営業日にはストップ高となっています。

今回はそのスクロールにつの今後も配当が続くのか?、なぜ業績が良いのか?、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミなどをまとめ考察してみたいと思います。

基本情報

先ずは、スクロールの基本情報を見ていきましょう!

| 会社名 | スクロール(scroll) |

| 業種 | 通販 |

| 会社概要 | コスメ、アパレルの通販、ECサイトソリューションなど |

| 売上(通期予想) | 83,000百万円(前年比+14.3%) |

| 当期利益(通期予想) | 450百万円(前年比+540.1%) |

| PER | 7.5倍 |

| PBR | 1.32倍 |

| ROE | 3.30% |

| ROA | 1.64% |

| 自己資本比率 | 49.6% |

| 現在株価 | 975円 |

| 株主優待 | 自社カタログ、ECサイトで利用可能なポイント |

| 配当(利回り) | 52円(5.33%) |

※2021年2月1日時点

注目すべきは当期利益です。売上自体はそこまで増えていませんが、利益が驚異の前年比5倍です。

詳細は業績にて確認していきたいと思いますが、コロナによる需要拡大の恩恵を受けた銘柄と言えるでしょう。

会社方針として配当性向40%を基本としており、業績好調のため配当も急増しています。(前年は10円)

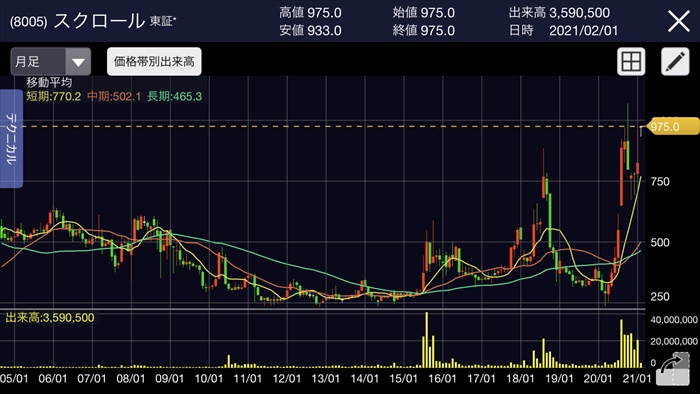

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2009年~

2009年、2015、2018年には赤字を計上。それ以降も長らく業績が低迷し、株価も伸び悩み状態が続く。

2009年株価:311円(前年比-43.4%)

2016年株価:344円(前年比-19.6%)

2018年株価:386円(前年比-29.9%)

2020年2月

コロナの影響により、世界同時株安が発生。スクロールの株価も下落。

2020年2月:301円(前月比-14.7%)

2020年4月~

コロナの巣ごもり需要拡大から業績が好調。株価が上昇トレンドへと転換する。

2020年:778円(前月比+100.0%)

2021年1月29日

3Qの決算にて、上方修正、大幅な増配を発表。翌営業日にはストップ高へ!

2021年2月1日:975円(前月比+18.8%)

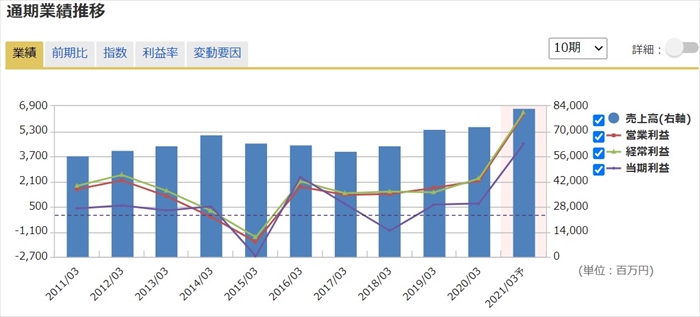

業績

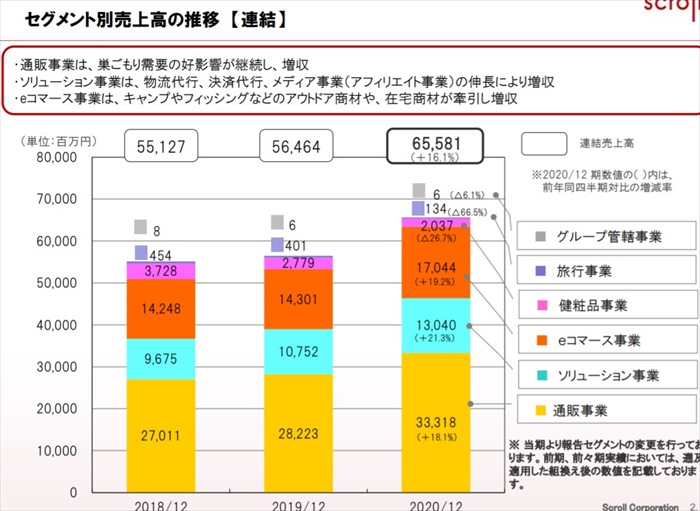

次にセグメント別の業績を確認していきましょう。

スクロールは6つの事業にて構成されています。主要3業務は通販事業、ソリューション事業、eコマース事業です。

この主要事業はいずれも巣ごもり需要により、売り上げが前年比より約20%ほどアップしています。

売り上げ自体ではたった20%増ですが、主要事業の利益の推移を見ると大幅に増えていることがわかります。

これはコスト削減、効率の向上による効果です。

昨年度まで業績低迷が続いており、それの対策の一環として実施していた対策が功を奏したということですね。

通期予想としては上方修正をしており、特に当期利益は前年比のなんと5倍強にもなっています。

化粧品事業、旅行事業が低迷している中、しっかり主要事業がフォローしている状況です。

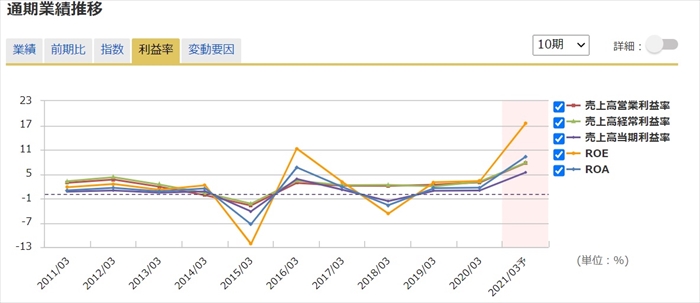

前述のした通り、事業の効率化により利益率が急増していることがグラフから読み取れますね。

まぁ2020年までは低迷し過ぎていた感は否めませんが、会社としてしっかりと対策を打って、回復しています。

将来性

今回の上昇修正は、コロナという一時的な需要拡大による起因もありますが、何よりも長年低迷していた利益率改善に対する事業効率化が大きいと思います。

そのため、コロナの一過性の特需によるものではなく、コロナ終息後においても継続的に安定した利益が生み出せる事業モデルとなっていると思っています。

また引継ぎ更なる効率化を推し進めるという発表をしており、更なる利益率の向上に期待が出来そうです。

なお事業拡大としてもアウトドア通販会社であるナチュラムを買収するなど、積極的に投資しており、今後もM&Aを積極的に実施していく旨も発表されています。

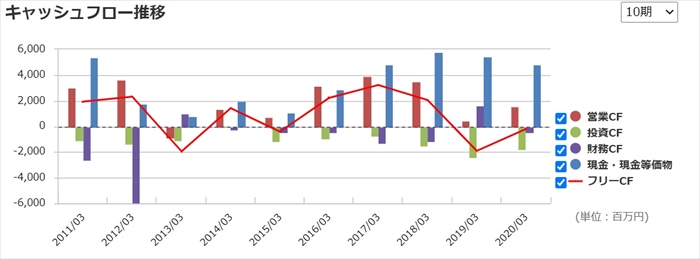

キャッシュフローと倒産確率

キャッシュフロ-

2020年度までは営業CFが低迷していましたが、2021年度3月期はVの字回復となる見通しです。

倒産確率

現状、現金資金は約28憶円あり、業績も好調であるため当面の倒産リスクは無いと考えます。

株価チャート

業績とともに長らく低迷していた株価ですが、効率化の効果が出てきており株価が急騰しています。

しかしながら、継続的に利益を生み出せる会社構造となっているため、来期にもついても業績は急落はせずに、同レベルの売上、利益をキープするのではないか?推測しています。

そのため、株価も750円以上で安定すると思っています。(直近は急に上がりすぎたため、利確売りには注意)

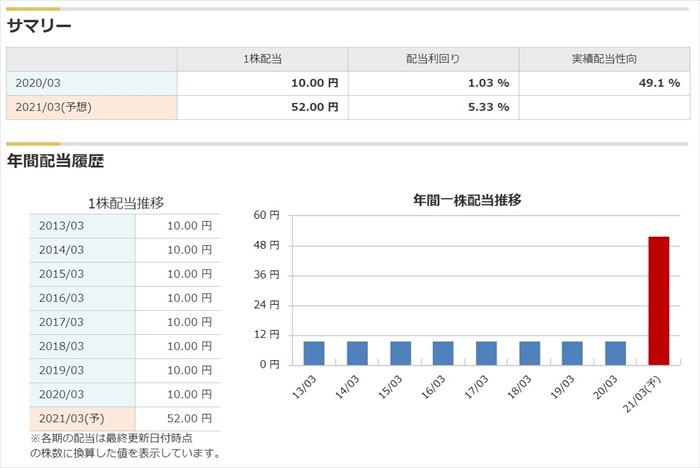

配当金

配当が大幅な増配であるため、高配当投資家の中には気になっている人も多い銘柄かと思います。

何よりも「配当は維持されるのか?」は皆さん疑問を持っているかと思います。

会社方針として「年間配当金15円を下限とし、連結配当性向40%」と広報されています。

また先述した通り、効率化による継続的した収益性モデルが構築されているため、来年以降も同レベルの配当が続くものと個人的には推測しています。

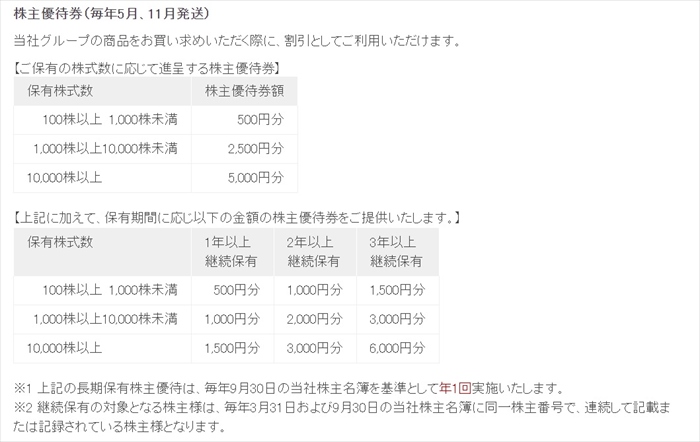

株主優待

年二回(3月、9月)に自社グループカタログ、インターネットショッピングで利用できる金券が付与されます。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、業績が好調であり、高配当株化となっているため、買い場としてとらえている人が多いように見受けられました。

否定的、懐疑的な意見としては、急に高配当株となったため配当の維持について来期以降もなされるのか?疑問を持っている意見の人もおりました。

まとめ

- コロナの需要により売上アップ

- 事業の効率化により利益率大幅アップ

- 配当性向40%に従い、配当急増

- 来期以降も収益性は安定

コロナの巣ごもり特需と思いきや、事業の効率化による利益拡大が非常に魅力的に感じました。

また事業の拡大にも積極的なので、今後も更なる成長が見込めると思っています。

一時的な高配当化ではないと思っていますので、高配当戦略をとっている私としては、ストップ高からの利確売りがひと段落したら、購入を検討したい銘柄の一つです。

そのため今後定期的に株価を監視、買い場を探っていきたいと思います。