非鉄原料の専門商社のアルコニックスが公募増資、オーバーアロットメントによる株の希薄の嫌気売りが原因で株価の下落しています。

そんなアルコニックスの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、アルコニックスの基本情報を見ていきましょう!

| 会社名 | アルコニックス |

| 業種 | 卸売業 |

| 会社概要 | 非鉄原料の商社 |

| 売上 | 152,000百万円(前年比-29.3%) |

| 当期利益 | 6,200百円(前年比+116.8%) |

| PER | 5.2倍 |

| PBR | 0.67倍 |

| ROE | 6.87% |

| ROA | 2.03% |

| 自己資本比率 | 28.9% |

| 現在株価 | 1,297円 |

| 株主優待 | カタログギフト(1年以上の長期保有が必要) |

| 配当(利回り) | 110円(3.70%) |

※2021年12月17日時点

株価が下落しているアルコニックスですが、非鉄原料の商社です。双日系の会社であり、レアメタルに強みを持っています。

売上は思わしくないないよう見えますが、利益としては増益となっていますね。

業績

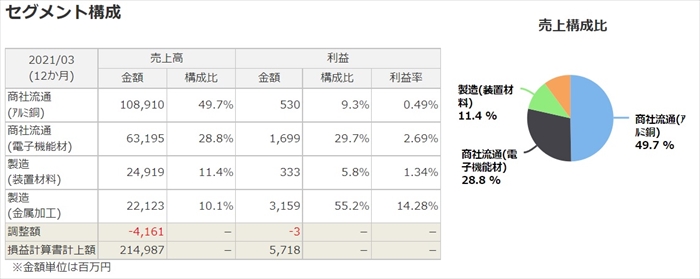

セグメント構成としては、4つの事業に分かれていますが、大きく商社流通事業と製造事業の2つの事業で構成されます。

売上としては商社流通事業が5割を占めますが、利益は非常に低いです。

製造事業は売上比率は低いですが、利益比率を見ると5割を占めていることが分かりますね。

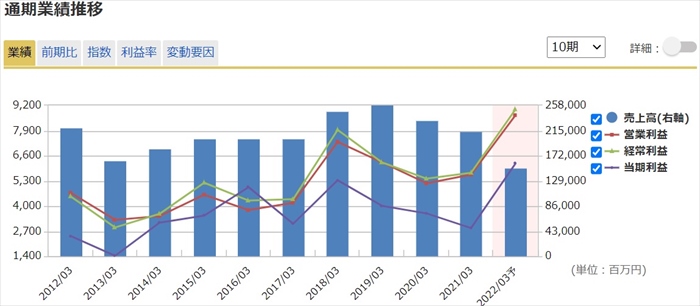

通期業績においては、2019年に売上はピークアウトして、減収が続いています。

しかし、利益については直近3年をみるとVの字回復以上に成長しているようにみえます。

将来性

2018年にアルコニックスは雑品スクラップを回収し、金属を抽出し加工する事業に力をいれています。

発展目覚し新興国にて、金属の需要が高まっており、かつ最近話題のサステナビリティというキーワードがありますが、時代にあっている事業戦略だと思います。

該当事業を拡大するために、M&Aを積極的に実施しており、今までに19社もの実績があります。

今後もM&Aを活用することで。事業の柱の創生と拡大を目指していくとのことです。

需要は充分にありますので、戦略としては間違っていない、成長性のある計画だなと思っています。

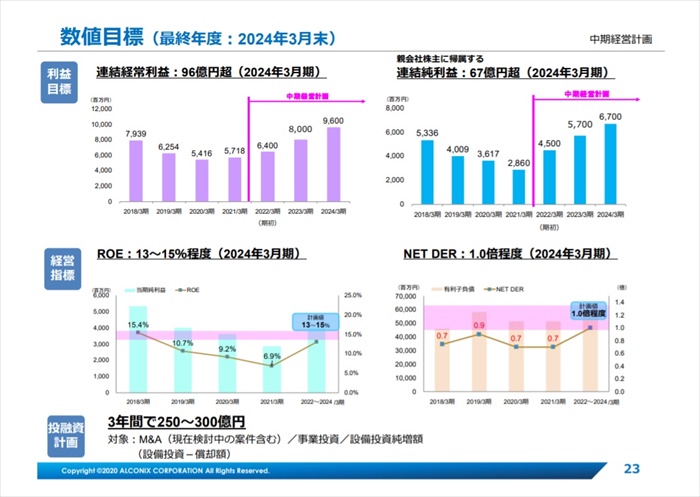

計画では2024年には純利益が67億円を目指しているようです。2021年は28億円なので、2倍以上ですね。

株主還元性が強い会社であるため、この計画値を見ると、増配にもかなり期待をしてしまいます。

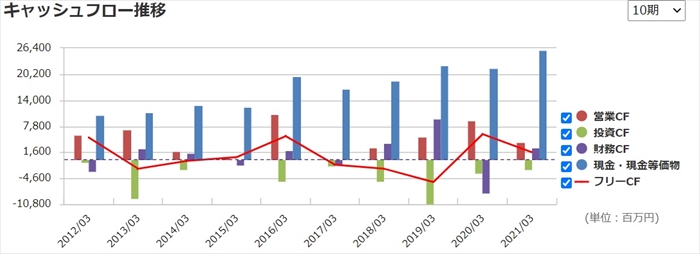

キャッシュフローと倒産確率

キャッシュフロ-

売上が低迷していることから営業CFは落ちこんでいます。

成長戦略で掲げている製造事業の拡大、収益性が上がらなければ、営業CFは伸び悩みそうです。

倒産確率

アルコニックスはキャッシュリッチな会社です。

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

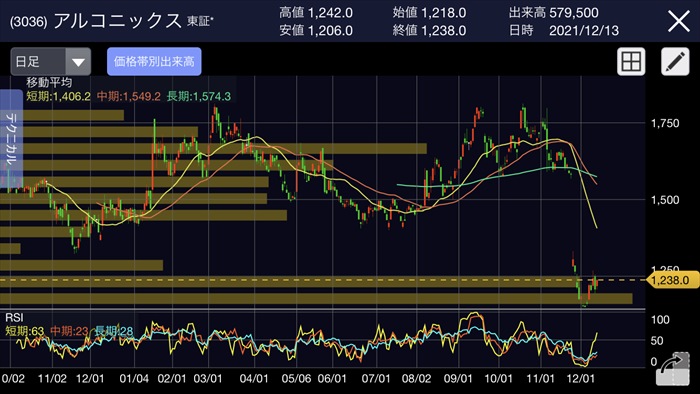

株価チャート

公募増資を発表したことにより、約19%の希薄化する可能性があり、急落となりました。

一次は1200円を割りましたが、反発上昇してきています。

また希薄化の懸念はありますが、長期的にも1200円台は安値圏であるように見え、この急落は買いのチャンスだと思っています。

配当金

配当利回りは3.7%と利回りが上がってきています。

配当は増配傾向にあり、優待もあることから、株主還元が強い会社だと思います。

そのため、将来性にて記載した計画通りに会社が成長すればかなりの増配が期待できる銘柄です。

株主優待

1年以上100株保有で2500円相当のカタログギフトが貰えます。

そしてなんと3年以上の保有になると2500円のカタログギフトが2冊に増えます。

また株数によって更に拡充されます。

Twitter、掲示板の反応、口コミ

直近の1200円を割った下落は買い場と捉えている人が多いようにみえました。

配当、優待ともに魅力的なので、このタイミングにて仕込んだとの声もありました。

まとめ

- 利益は伸びている

- リサイクル事業は時代あっている

- 成長のための投資に積極的

- 配当、優待が魅力的

成長戦略が明確であり、そのためのアクションもしっかりうっていることから、今後に期待できる銘柄かなと個人的には思います。

サステナブルがキーワードに近年では挙げられるていますが、リサイクル事業はまさに時代にあった事業だと思います。

会社が成長すれば、増配にも期待出来るため、先の下落タイミングにて、管理人も仕込ませてもらいました。