今年IPOにて上場した会計サービス提供しているペイロールの株価が下落し続けています。

そんなペイロールの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ペイロールの基本情報を見ていきましょう!

| 会社名 | ペイロール |

| 業種 | 情報通信 |

| 会社概要 | 給与計算業務、Saas、マイナンバー管理 |

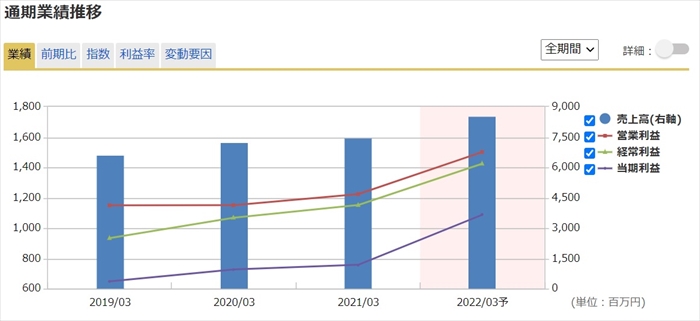

| 売上 | 8,569百万円(前年比+14.5%) |

| 当期利益 | 1,088百円(前年比+43.58%) |

| PER | 15.3倍 |

| PBR | 1.47倍 |

| ROE | 7.42% |

| ROA | 3.70% |

| 自己資本比率 | 51.1% |

| 現在株価 | 887円 |

| 株主優待 | なし |

| 配当(利回り) | 0円(0.00%) |

※2021年12月20日時点

株価が下落しているペイロールですが、2017年創立の新しい会社です。

創立間もない新しい会社は最初は赤字が続くことが多いのですが、ペイロールは既に黒字化しています。

業績

セグメント構成としては、会計のアウトソーシングサービス事業の単一セグメントであります。

同種ライバル企業としてはフリーなどが有名ですね。

そのライバルのフリーと違うのが、フリーは現状赤字です。しかし、ペイロールは既に黒字化しており、増収増益で成長しているのです。

将来性

会計サービス事業はいろいろなライバルがいるので、レッドオーシャンではないか?

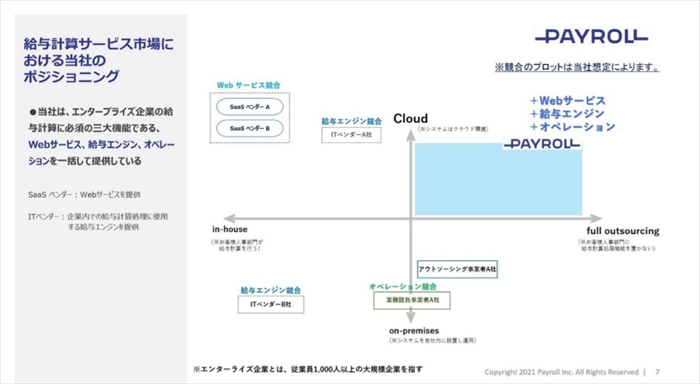

将来性は無いのではないか?と思われるかと思いますが、ペイロールは会計サービスのなかでのブルーオーシャンの領域を主戦場としており、成長性が見込めると発表していています。

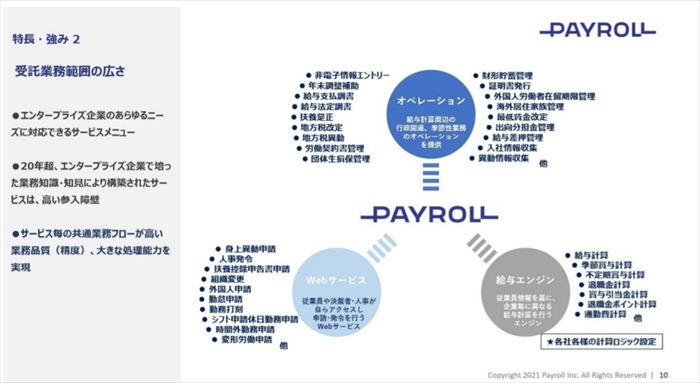

なぜブルーオーシャンかというと、大企業相手にWEBサービス、給与エンジン、オペレーションを一括して提供している点です。

これらのサービスを一括している会社が他にはないのです。アウトソーシングする会社側としては、一部機能はA社、こちらの機能はB社にバラバラと依頼するのは管理が煩雑するので、サービスを一括提供してくれるのは非常に魅力的だと思います。

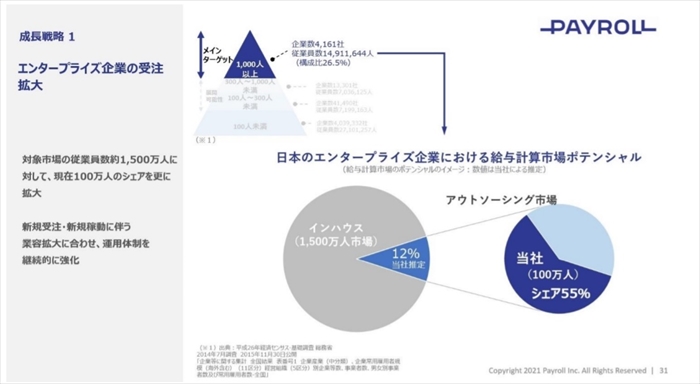

またペイロールは大企業をメインターゲットにしています。会社発表では、市場は1500万人もあり、現状は12%のシェアとなっています。

日本マクドナルドなど10万を超える社員の給与サービスを担っており、これほどの規模でサービスを提供しているのはペイロールだけであり、強みと言えるでしょう。

来期も新規顧客に対してのサービスリリースが控えているようです。このままシェアを獲得し続ければ、順調に成長できそうですね。

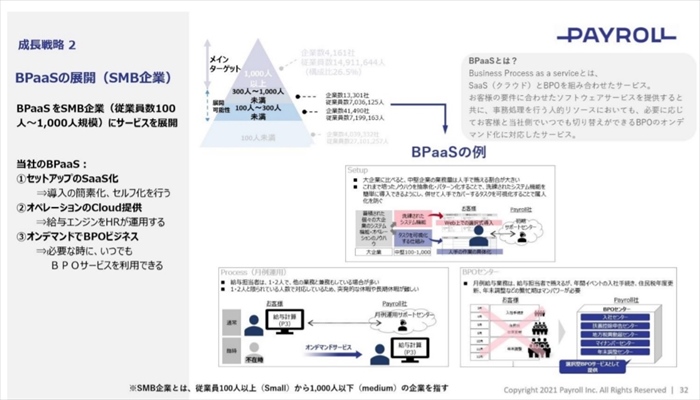

その他の成長戦略としてBPaaSがあります。簡単に言うとSaaS と BPOを組み合わせたものです。

ペイロールではペイロールが提供するSaasのサービスを契約先の会社の経理部の人に利用してもらい、年末調整時期などの繫忙期にはBPOとしてペイロールに一括で会計業務を頼むなど、SaasとBPOを組み合わせたサービス形態を想定しているようです。

会計処理が忙しい時期と忙しくない時期には作業ボリュームにはかなりの差があるので、忙しい時期にあわせて自社要員を確保しておくと、忙しくない時期は人員が余ってしまうのでコストが無駄にかかってしまいますが、ペイロールのサービスを利用すれば、それが解決できますね。

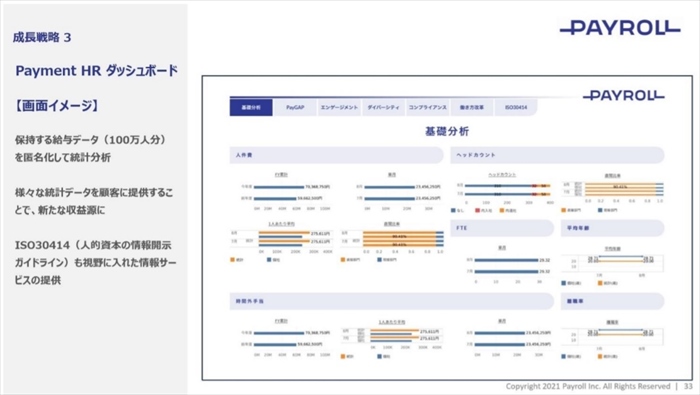

もう一つ施策としては「Payment HRダッシュボード」です。ペイロールが培った給与計算等の情報をもとに行う、データビジネスであり、データを匿名化し、それをペイメント情報として売る事業のようです。

具体的には、培った情報を基に会社規模や業種、年齢にあった給与の平均、適正情報を提供して、自社の給与が低すぎるのでは?高すぎるのでは?などの分析ができる情報のネタを提供したりできるようになるようです。本事象は来年サービス提供予定のようです。

メイン事業をブルーオーシャン勝負していること、会社として他社にはない強みがあること、事業の拡大戦略は、今後の将来性に期待が出来るのは無いかと思います。

キャッシュフローと倒産確率

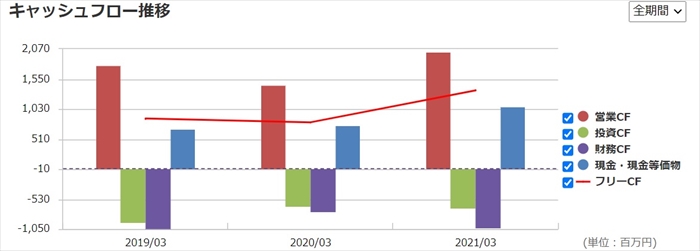

キャッシュフロ-

増収増益であることからフリーCD、営業CFは右肩上がりとなっています。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

株価チャート

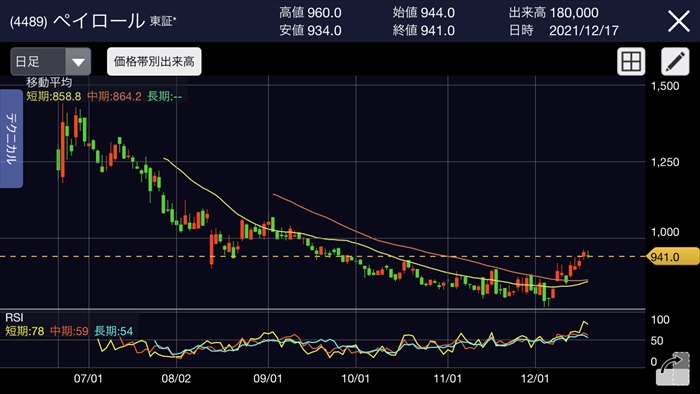

2021年6月に上場して1,334円を付けてから、下げトレンドへと転じています。

ずるずると下がっていましたが、直近においては反発したように見えます。

マザーズ市場は大幅に下落している中で、ペイロールだけは上昇しているため、なかなか面白い動きをしています。

しかし、世界的に株が弱い情勢が続いているため、このまま素直に上がるとは思えません。

そのため仕込み時を狙いとたいと思いますが、そのチャンスは4Q決算前かなと思います。

会計サービス会社はどこもそうですが、年末は年末調整業務があるため稼ぎ時です。4Qには年末調整支援業務で稼いだ売上が大きく乗ってくるものと思います。その決算タイミングで株価は上昇するものと思われるので…。

配当金

なし

株主優待

なし

Twitter、掲示板の反応、口コミ

成長戦略がしっかりしている点、ブルーオーシャンが主戦場であることから、長期保有で化けると考えている人が多いように見えました。

また4Q決算にも期待している声も見受けられました。しかし、直近においてはファンドが空売りが増えているため、慎重な意見もありました。

まとめ

- 増収増益で成長中

- 若い会社だが黒字化済み

- 会計サービス業種はライバルが多い

- 売上は4Qに偏る

グロース株にしてはPBRが低いこと、黒字化していること、成長戦略がしっかりしていることを考えると買い時を狙っていきたい銘柄かなと思います。

しかし、最近はマザーズ銘柄が荒れに荒れているため、急がず少しづつ分けて買い進めたいと思っています。