日本屈指の総合電機メーカーである日立製作所が1兆円規模の企業買収を発表しました。

日本企業の買収は武田薬品のシャイアー(6兆円)、東芝のウエスチングハウス(6400億円)などの失敗例が数多くありますが、日立製作所はこの買収でどうなるのでしょうか?

東芝のように、買収がきっかけで経営不振になる可能性はないのでしょうか?

今回はそんな日立製作所の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、日立製作所の基本情報を見ていきましょう!

| 会社名 | 日立製作所 |

| 業種 | 電機メーカー |

| 会社概要 | 日本最大の総合電機メーカー |

| 売上 | 8,300,000百万円(前年比-5.3%) |

| 当期利益 | 370,000百円(前年比+322.4%) |

| PER | 13.5倍 |

| PBR | 1.71倍 |

| ROE | 2.73% |

| ROA | 0.90% |

| 自己資本比率 | 31.8% |

| 現在株価 | 5,171円 |

| 株主優待 | なし |

| 配当(利回り) | 未定 |

※2021年4月16日時点

日立製作所はいあわずもがな、日本を代表する総合電機メーカーです。

個人的な印象としては、家電はぱっとしないが、インフラ関連で稼いでいるという印象でした。

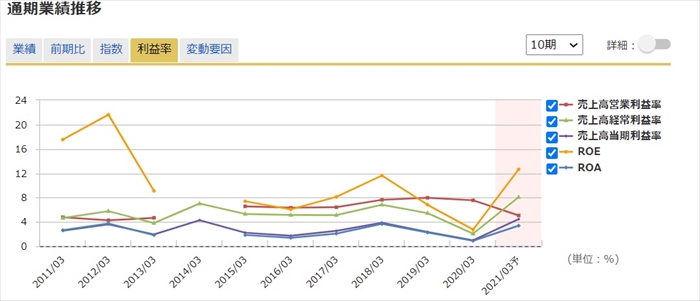

しかし、ROE、ROAの値を見ている資産に対しての利益率がいずれも低いということがわかります。

一般的にROEが10%以上、ROAが5%以上がよいと言われていますが、それに比べてかなりの低水準ですね。

なお前年比で当期利益が大幅な増加をしているように見えますが、2020年3月度の決算が思わしくなかったためです。(今期が好調だからではない)

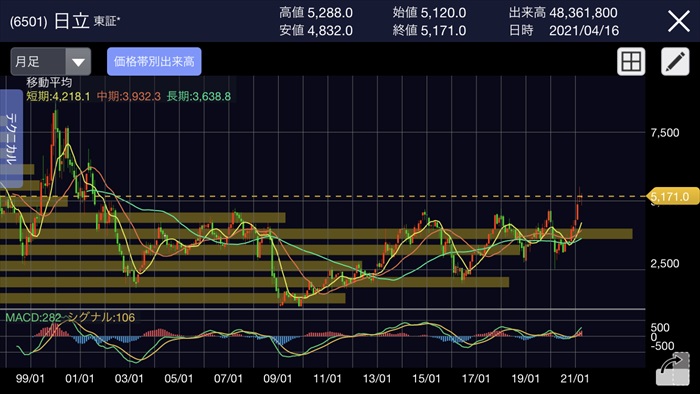

株価と見る、時系列

日立製作所はここ数年、企業買収、売却が非常に盛んです。

稼げる企業体質への転換するための施策ではありますが、直近の株価の推移を企業買収、売却とあわせて見ていきましょう。

20014年

火力発電システム事業を三菱重工業と統合。

株価:4,503円(前年比+13.1%)

20014年

火力発電システム事業を三菱重工業と統合。

株価:4,503円(前年比+13.1%)

20015年

イタリアのフィンメカニカ社の鉄道事業買収。

株価:3,457円(前年比-23.2%)

20016年

日立工機、日立物流、日立キャピタル、日立国際電気の一部事業を売却。

株価:3,160円(前年比-8.6%)

20018年

クラリオンをフランスのファルシアに売却。

スイスABB社のパワーグリッド事業を買収。

株価:2,935円(前年比-33.8%)

20019年

米JRオートメーションテクノロジーズを買収。

株価:4,626円(前年比+57.6%)

20020年

日立工機、日立物流、日立キャピタル、日立国際電気の一部事業を売却。

株価:4,065円(前年比-12.1%)

20021年

日立金属を売却を検討中。売却先候補として日米ファンド連合などがあがっている。

また米グローバルロジックのを1兆円にて買収と報道。

株価:5,192円(前年比+27.2%)

直近において数多の会社を買収、売却していることがわかります。

これは会社としての成長戦略であるルマーダによるものです。(ルマーダについては後述する将来性にて記載)

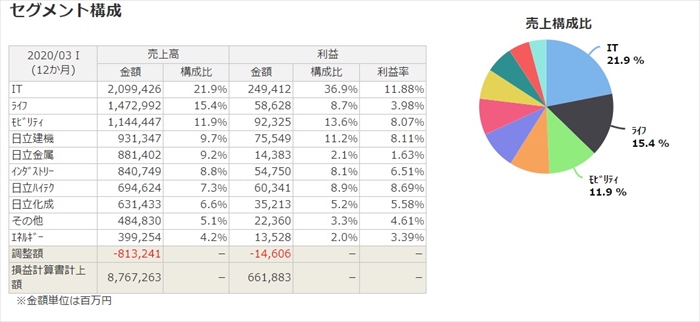

業績

次にセグメント別の業績を確認していきましょう。

ITのイメージはあまりなかったのですが、会社利益の構成比率を見ると該当セグメントが主要事業であることがわかります。

また直近の売却予定である日立金属は利用率が1%台であり、全然稼げていないません。(2020年度には赤字を計上し、リストラも敢行しています)

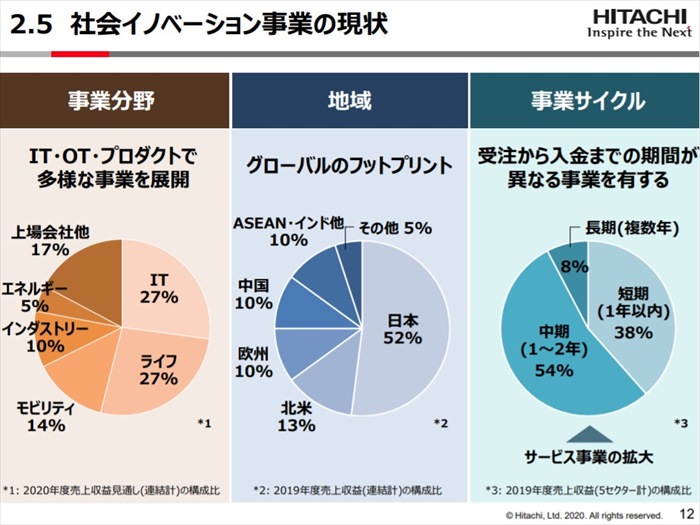

地域を軸に見ていくと、日本で会社全体の約半分、それ以外でもう半分となっており、グローバル展開にも力を入れているように見受けられます。

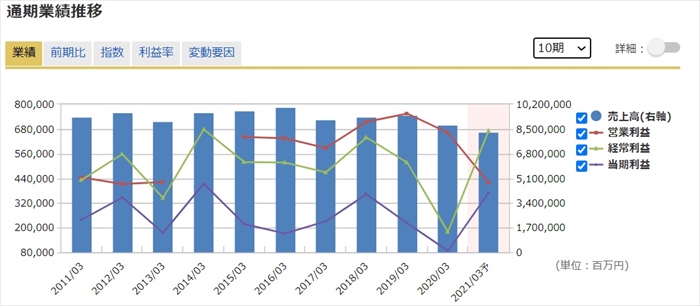

業績を見ていくと、ここ10年全然売上、利益ともに伸びていません。

ROA、ROEが低迷しており、稼げる会社体質へのシフトが出来ていないことがわかります。

将来性

デジタルイノベーション会社へ

日立製作所は単純かつ薄利な製造事業主体な会社体質から、IT事業を主事業として会社の体質をシフト、成長させようとしています。

それは今まで培った製造ノウハウ×ITを組み合わせたDX(デジタルトランスフォーメーション)を進めようとしているのです。

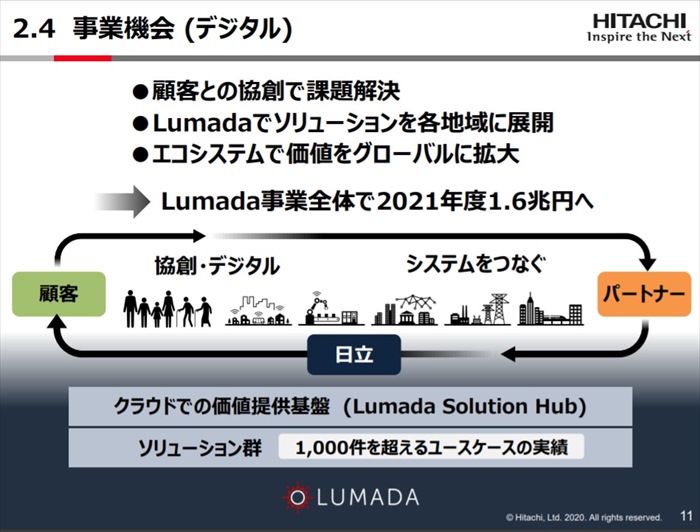

成長戦略のLumadaとは?

日立製作所以外にもデジタルトランスフォーメーションを謳っている会社はいっぱありますが、DXという名前だけが先行しており、なかなか日本企業においてDX化が加速しているようには見えません。

そんな中、日立製作所はルマーダという事業モデルを提唱して、DXの推進、パートナー協創を目指しています。

Lumadaは、“Illuminate(照らす・解明する・輝かせる)“と“Data(データ)“を組み合わせた造語。

お客さまのデータに光をあて、輝かせることで、新たな知見を引き出し、お客さまの経営課題の解決や事業の成長に貢献していく、という思いを込めています

具体的には日立製作所は様々な業種のサービスを沢山提供してきました。(家電、金属、造船、エネルギーなど)

その培ってきた多くのノウハウをデータとして蓄積し、それをIT技術(AI、クラウドなど)を活用することで顧客課題、共創サービスを作りだすことを新たな成長戦略として掲げており、それを「ルマーダ」事業と言っています。

実際にルマーダ(Lumada)は展開しており、2021年には1.6兆円規模への拡大する予定であります。つまり成果がありということです。

これらルマーダ事業を加速するために、今回の1兆円規模の買収があるのです。

売却対象となっているのは、グローバルロジック社はアメリカのDX、協創型のサービス開発を得意とする企業です。

日立は売上の大半を日本市場で稼いでいます。(2021年3月期の売り上げでは海外比は3割程度)

海外市場は不得意であると言えます。その不得意をを補うため、北米での実績があるグローバルロジックの買収するようです。

ではそのルマーダの買収が本当に成功するのか?現段階ではそれは未知数です。

DX分野はまだまだ開拓の余地があるブルーオーシャンであるため、シェア拡大に成功し、莫大な富が得られる可能性はあります。

しかし、1兆円という金額が高過ぎるという声が多いです。

同種企業に比べて破格な値段設定であり、負ののれん化し、買収が自体が成長を止める足枷となる可能性も充分にあります。

現に買収発表後は株が大幅に下落し、市場は買収をマイナス要因と受けっとていることが見て取れます。

キャッシュフローと倒産確率

キャッシュフロ-

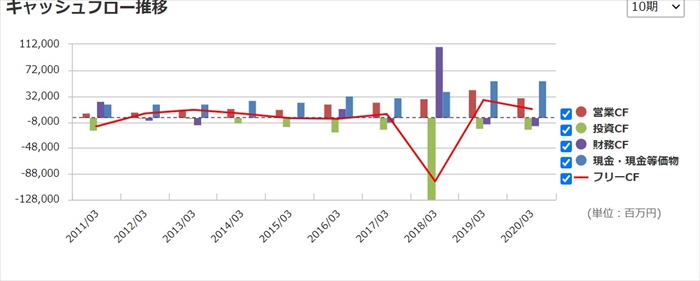

営業CFは前述は伸び悩んでいます。ルマーダ事業の拡大が成功したら、営業CFも改善するかと思いますが、未知数です。

また今後はグローバルロジックを買収するため、投資CFが急激に増加、そしてフリーCFが低下するものと思われます。

なお買収費用である1兆円ものお金をどこから持ってくるのかは非常に気になるところです。(2021年第3四半期時点では現金は9172憶円)

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

株価チャート

短期目線ではコロナショックより株価があがっており、順調に推移しています。

しかし長期的な視点で見ると、リーマンショック以降は業績が伸び悩み、株価も低迷しています。

ここ数年でようやく緩やかな上昇トレンド形成しているように見受けられますが、この緩やかな上昇トレンドが今後の継続するのかは、先述したルマーダ事業にかかっていると言えるでしょう。

配当金

期末の配当は未定となっています。中間配当は前年度同様の50円であったため、期末も前年の45円になると思われます。

株主優待

株主優待制度はなし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、東芝との比較している声が多く見受けられました。(財務は優秀なので東芝のような買収失敗はしないはずetc)

またポジショントークもいくつかありましたが、株価が上がるか下がるかは意見は分かれているよう見えました。

まとめ

- 業績は長期低迷中

- 成長のカギはルマーダとM&A

- 日本市場は頭打ち

- グローバルロジックを高価で買収

成長が見込めない事業は売り、成長が見込めるIT事業にシフト中の日立製作所。

1兆円の買収に踏み切ったことから、会社としてITシフトを絶対に成功させるぞという意気込みが伺えます。

IT業界では日本企業の世界シェアはかなり小さいです。また日本経済は元気がないので、日立製作所のルマーダ事業が成功することを、いち日本人としては素直に応援したいと思います。

管理の結論:株価は高値付近にあり、急ぎ買う必要はない。ルマーダ事業の進捗状況を確認しつつ、成長が見込めるならば、株価下落局面にてに買い場を探っていきたい。