コロナショックにて世界同時株安が発生し、その後順調に株価が戻り、日経平均は順調に株高へと遷移しています。

しかしそのなかで、銀行株の株価が軟調であり、全然コロナショック前の株価に戻りません。

地方銀行だけではなく、メガバンク各社も一律同じような状況です。なぜ国内No1売上を誇る三菱UFJフィナンシャルグループ(MUFG)の株価が下落しているのでしょうか?

今回はそのMUFG、銀行業界の今後の業績はやばいのか?、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミなどをまとめ考察してみたいと思います。

基本情報

先ずは、MUFGの基本情報を見ていきましょう!

| 会社名 | 三菱UFJフィナンシャルグループ(MUFG) |

| 業種 | 銀行 |

| 会社概要 | 銀行・証券・クレジットカード・リースなど |

| 売上(通期予想) | 7,299,078百万円(前年比+9.0%) |

| 当期利益(通期予想) | 528,151百万円(前年比-39.5%) |

| PER | 10.93倍 |

| PBR | 0.38倍 |

| ROE | 3.28% |

| ROA | 0.16% |

| 自己資本比率 | 4.8% |

| 現在株価 | 447.8円 |

| 株主優待 | 無し |

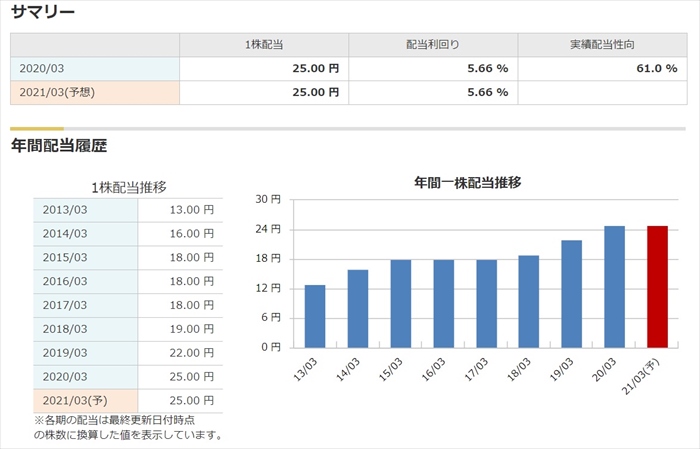

| 配当(利回り) | 25円(5.58%) |

※2020年12月13日時点

MUFGは言わずと知れた三菱UFJを有する巨大な総合金融です。クレジットカード、証券、リースなど幅広い金融業を生業しています。

また株価が急落しているため、PBRは0.38と格安株(バリュー株)であることを示しており、配当利回りも5.58%と非常に魅力的な値になっています。

自己資本比率が非常に低いですが、これは銀行株の特色なので問題ありません。(三井住友FGも4.9%、みずほFG3.8%)

これだけ見ると、安値にある今が買い時に見えますが、焦らず更に理由を違う視点で掘り下げていきましょう。

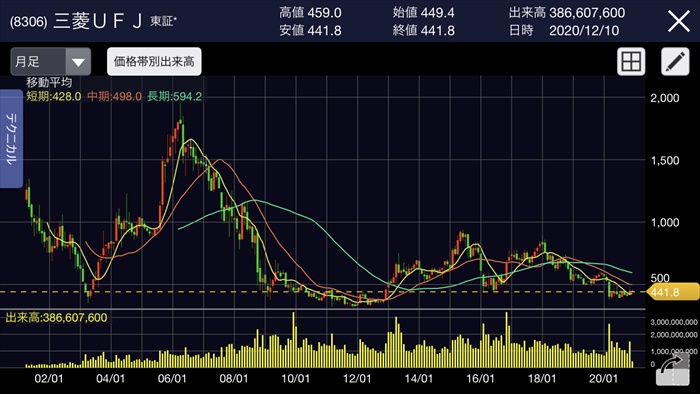

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2007年~

リーマンショックによる世界同時株安、量的緩和政策により金利低下、保有株式の減損処理が拡大、不良債権処理損が増加により下げトレンドへとなる。

2009年は初の赤字を記録しました。(通期で約2600億円)

2007年株価:1,047.0円(前年比-28.8%)

2008年株価:549.0円(前年比-47.6%)

2009年株価:452.0円(前年比-17.7%)

2010年株価:439.0円(前年比-2.9%)

2011年株価:327.0円(前年比-25.5%)

2016年

イギリスEU離脱問題、マイナス金利などにより不視され株価が暴落。( 株価は1月2月で約20%ずつ下落)

2016年:720.2円(前月比-4.9%)

2020年3月

コロナの影響により、世界同時株安が発生。現状も株価は下げトレンドは継続。

2020年10月:403.0円(前月比-24.2%)

業績

次にセグメント別の業績を確認していきましょう。

MUFGはM&Aにも積極的でタイのアユタヤ銀行、インドネシアのダナモン銀行、アメリカのモルガンスタンレーなどを有しています。

利益としては国内のUFJとモルガンスタンレーが大きな割合を占めていますね。

事業別に見ると以下の通りで、海外の割合が30%もありグローバル化に積極的であることが伺えますね。また事業のポートフォリオとして、分散が出来ている印象です。

- 法人・リテール:13%

- コーポレートバンキング:12%

- グローバルCIB:8%

- グローバルコマーシャルバンキング:19%

- 受託財産:5%

- 市場:43%

リーマンショック、低金利のあおりを受けて、M&Aなどを駆使することで売上自体は上がっていますが、マイナス金利などの理由により利ざやがとれないため収益性が低下しています。

営業利益、経常利益、当期利益ともに利率が低下する一方です。

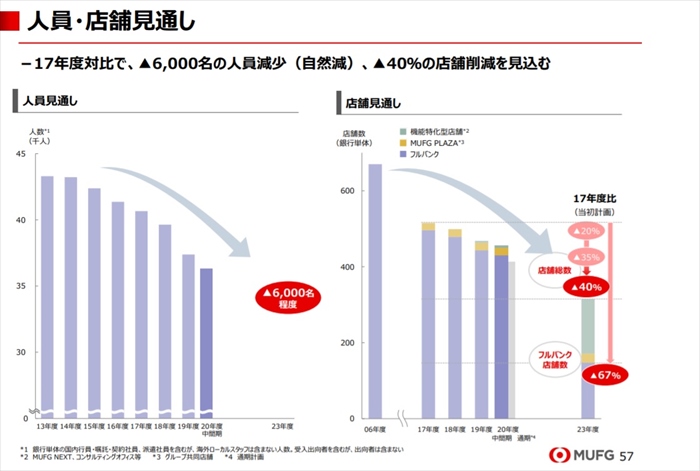

将来性

IT社会(AI、RPAの適用)が広がるなか、店舗、ATM運営は稼ぐことができないので、もうコストでしかありません。

対処としては人員、店舗の削減することで人モノの最適化をしようとしているようです。なお2017年比率で人員は▲6,000名削減、店舗はなんと40%もクローズさせるようです。

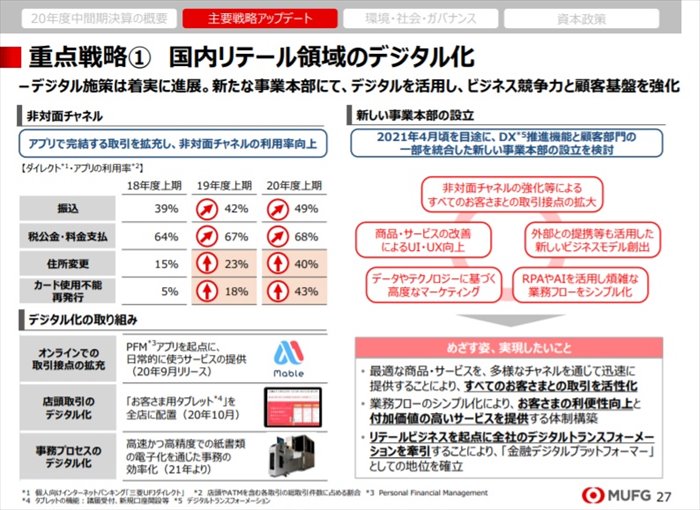

また削減以外にも、今後も継続して利益をだすために重点戦略として3つ掲げています。

注目したのは「国内リテール領域のデジタル化」「グローバル戦略の再構築」の2つです。

今注目のデジタル化、DX(デジタルトランスフォーメーション)を推し進めるという施策です。

2020年4月に社長に出身した亀沢宏規副氏は、三菱UFJの頭取を経験せずに社長に就任しています。またメガバンク初の理系であり東大理数科出身でありフィンテックに強いという理由からの就任です。

つまりこのDX、デジタル化を推し進めるために、会社として大きな舵取りをしたということです。

もともとUFJはシステム部門が強固た体制となっています。みずほはIBM、日立、富士通などの外注に大半を頼っていますが、UFJは自社の社員によるシステム開発を行っています。

銀行業務のRPA(ロボティック・プロセス・

某銀行の社長が、「銀行業は銀行業の免許を持ったT企業へ変わらなければ生き残れない」と語っていました。

ネット銀行がシェアを拡大し、グーグルまでもが銀行業へ乗り出してくるともいわれており、ただの銀行では太刀打ちできない状況になっています。

生き残るのためには時代にニーズにあわた付加価値をDX化により提供できるようなサービスを生み出し、効率化し必要があるのです。

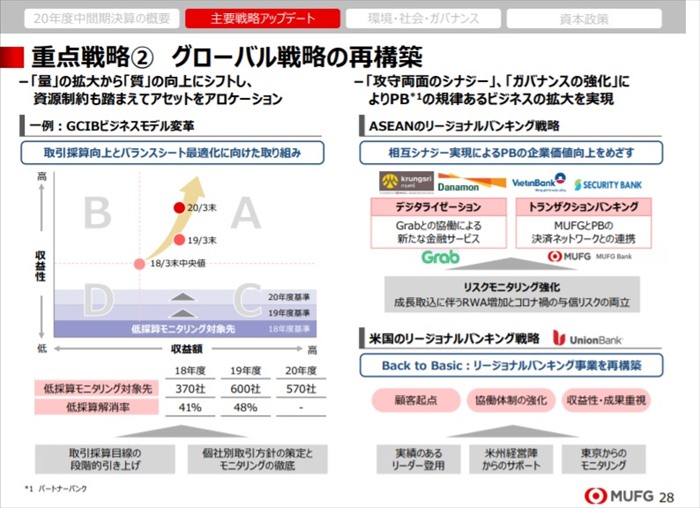

次に注目すべきは「グローバル戦略の再構築」です。

アジア、アセアンを中心に商業銀行ネットワークを構築し、あらゆる金融サービスの基盤として利用してもらうのです。

直近の動きとしては東南アジアのスーパーアプリ事業者である「grub ホールディングス」と戦略的提携契約を締結しています。

該当企業は配車、フードデリバリー、デジタル決済などを提供している企業です。日本でいえばLINEのような企業と思っていもらえればいいと思います。

そのgrubと一緒にプラットフォームと新たな金融サービスを提供していくようです。

日本ではLINEが台頭しており金融基盤構築を抑えることが出来なかったので、まだまだ開拓の余地がある東南アジアに目を付けたのでしょう。

基盤をおさえることが出来れば、各サービス提供者から基盤の利用料などを徴収することが出来、安定した収益性が得られるでしょう。

なおライバルの三井住友FGもアセアン事業に力を入れており、近年では特にインドネシアの注力しています。

メガバンクにとって、低金利にあえぐ収益性が見込めない日本事業よりも、アジアで高利益の事業を開拓したいという思惑が見えますね。

アジアの金融基盤の覇者となれれば、企業としての価値、株価が上がることは間違いないですね。

キャッシュフローと倒産確率

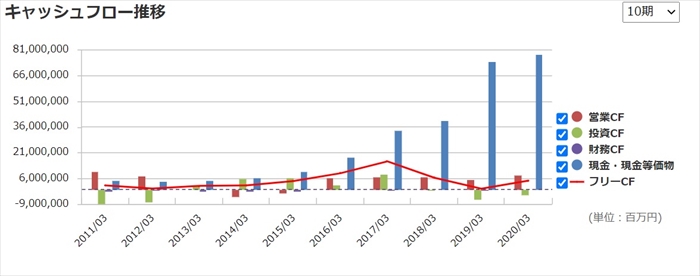

キャッシュフロ-

営業CFは業績が思わしくないため横一直線状態です。

また銀行業であるためキャッシュリッチ企業であり、約8兆円もの現金・現金等価物を持っています。ここ3,4年で凄い勢いで伸びていますね。

M&Aを積極的に行っていますが、負ののれんは今のところありません。(モルガン・スタンレーは買収直後は負ののれん化となっていた)

倒産確率

現状、現金資金は約8兆円もあり、2021年3月度通期も赤字予想ではありませんので直近で会社が潰れる心配はありません。

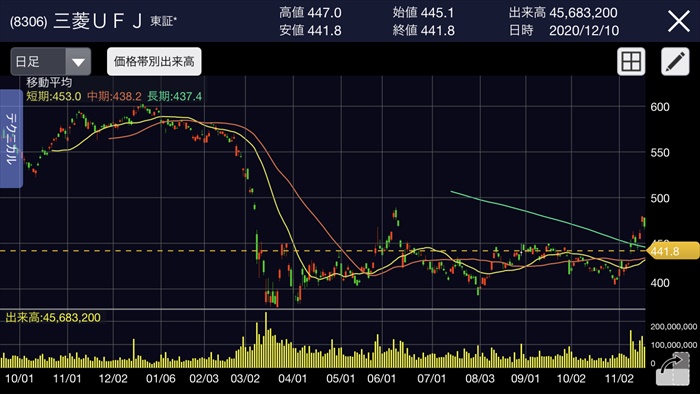

株価チャート

コロナショックから他業種に比べて戻りが弱い状況です。

しかしながら、緩やかに回復しており、かつ上場以来の低水準、アジアに活路を見出しておりその将来性を信じるならば、格安高配当である今のうちに仕込んでおきたいと思います。

管理人としては買い場であると判断し、三井住友FGと一緒に買い進めたいと思っています。

配当金

株価が低迷しているため、5%強の配当利回りとなっています。

今年度も昨年同様の25円の配当を予定しており、現時点ではの配当性向も53.5%となっています。

会社が掲げる配当性向は40%なので、少し無理をしている状態といえます。

会社として「安定的・持続的な増加」を目指すと謳っているため、業績が低下、赤字とならない限り当面は減配リスクは低いと思っています。

ただし収益性が悪いのは確かなことなので、現状増配が期待できる状態ではありません。

是非ともアジア、アセアン事業を成功させ増配に期待したいところですね。

株主優待

優待制度はなし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、株価が格安であり高配当株となっているため買い場と判断している人が多かったです。

否定的な意見としては、銀行業なんて淘汰され廃れる未来であるなど、将来性を不安視している声も見受けられました。

将来性については、アジア、アセアン戦略、現状の国内デフレ、マイナス金利がどこまで続くかがキーになると思っています。

まとめ

- メガバンクは不人気株

- 海外に活路をみだしている

- 国内はマイナス金利のため利ざやがとれない

- 利益は三井住友FGに負けている

- PBRは格安指標

銀行業種が非常に厳し状況におかれているのは確かな事実です。

地方銀行は資金がないので、新たな事業開発が難しいですがメガバンクは違います。

今は低迷していますが、新たな活路、事業が成功するのであれば株価は自ずと復活すると思いますので、復活するストーリーを信じるならば魅力的な株だと思います。

ただし、自身が描いたストーリーを過信せず、ストーリーが現実とずれた場合は売り時を冷静に判断しましょう。

管理人の結論:メガバンク株の将来性を信じ、三井住友FG株と共に購入を進めたい