中国人のインバウンド需要の激減、テレワーク、マスク着用が増え、化粧品そのものの需要が低下しており、化粧品業界はかなり厳しい状況におかれています。

ポーラオルビスホールディングスもこの業界の波にのまれ、減収減益となり、株価が大きく下降しています。

今回はそのポーラ・オルビスホールディングスの今後の業績、株の買い時、将来性、倒産確率などを考察してみたいと思います。

基本情報

先ずは、ポーラオルビスHDの基本情報を見ていきましょう!

| 会社名 | ポーラオルビスHD |

| 業種 | 化粧品 |

| 会社概要 | ポーラ、オルビス、海外ブランドJurliqueなどを展開 |

| 売上(通期予想) | 175,000百万円(前年比-20.4%) |

| 当期利益(通期予想) | 1,200百万円(前年比-93.9%) |

| PER | 379.4倍 |

| PBR | 2.73倍 |

| ROE | 10.39% |

| ROA | 8.35% |

| 自己資本比率 | 83.9% |

| 現在株価 | 2,058円 |

| 株主優待 | 株数、保有年数に応じて、自社製品と交換可能な「株主優待ポイント」を付与。 |

| 配当(利回り) | 50円(2.55%) |

※2020年11月2日時点

ポーラ国内外にて化粧品の販売を展開しています。以前は化粧品事業以外にも製薬会社(ポーラファルマ)がありましたが、売却しています。

なお海外ブランドはオーストラリアの「Jurlique」、アメリカの「H2O+」をM&Aで獲得していますが、両ブランドともに赤字となっています。

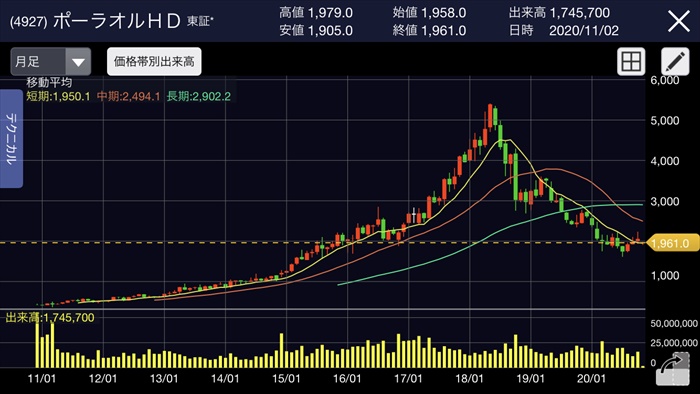

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2016年~

インバウンド需要拡大により、化粧品事業の増収増益で上昇トレンドへ

2016年株価:2,412円(前年比+20.3%)

2017年株価:3,955(円前年比+63.9%)

2018年~

ポーラ事業は堅調であったが、買収したJurliqueが負ののれんとなり減損損失により2018年12月4Qは赤字へと転落。

また堅調であったインバウンド需要もピークアウト、国内販売も鈍化していることから株価は下げトレンドへ。

2018年株価:2,969円(前年比-24.9%)

2019年株価:2,614円(前年比-12.0%)

2020年3月

コロナの影響による、世界同時株安が発生。

2020年3月:2,064円(前月比-13.9%)

2020年10月30日

2020年12月2Q決算にて通期予想を下方修正。

株価:1,961円(前日比-4.7%)

業績

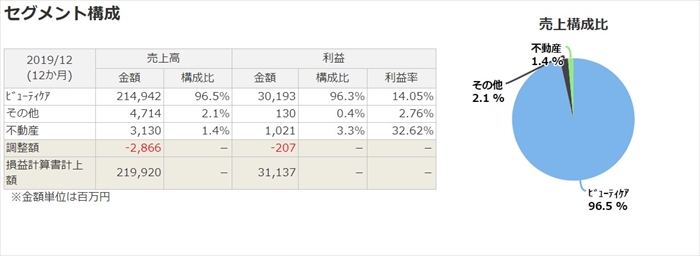

次にセグメント別の業績を確認していきましょう。

ビューティーケア事業(化粧品事業)が売上の9割以上を占めており、利益率も14%と非常に優秀ですね。

しかし、1つの事業しか稼ぐ力がないので、リスク分散が出来てないのが問題です。(以前は製薬事業もありましたが売却済み)

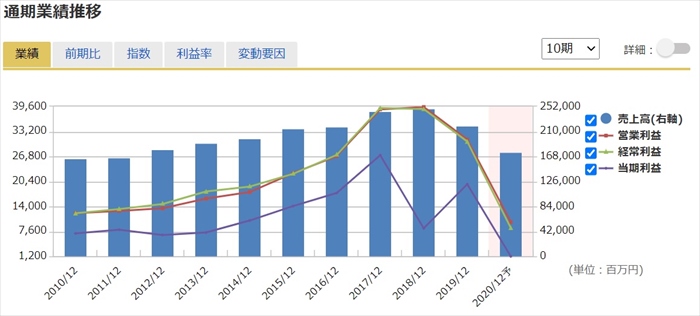

通期で業績を見ると、インバウンド需要により2016年までは右肩上がりで増収増益となっていましたが、2017円以降はインバウンド需要の低下及び、買収したJurliqueの減損損失、コロナにより右肩下がりとなっています。

4半期業績においても同様です。2017年までは堅調に右肩上がりで推移していましたが、2018年12月本決算にて、Jurliqueが負ののれんとなり113億の減損損失を計上しています。

それにより4Qは赤字となっています。

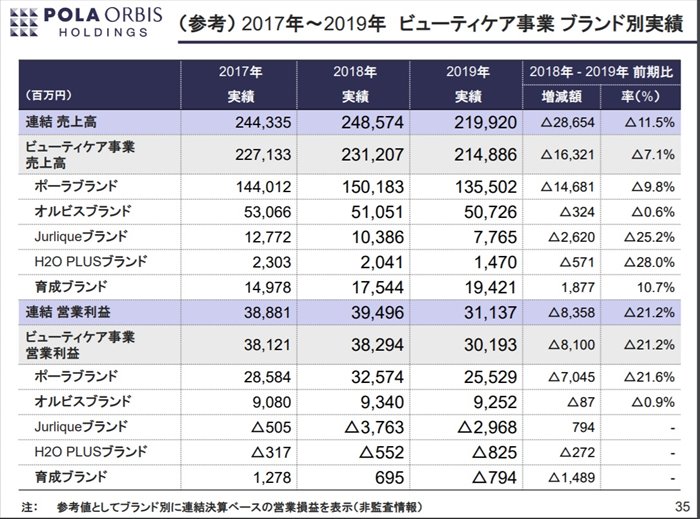

過去3年間の化粧品事業の商品ごとの売り上げ、利益を確認しみると、国内のポーラ、オルビスブランドはインバウンド需要の低下により下がってはいますが着実に利益を出しています。

しかしながら、M&Aで買収したJurliqueとH2プラスはいずれも赤字となっています。

2021年に黒字化を目指すとしていますが、コロナ禍の中で化粧品需要が低下するなかで、かなり厳しいと言わざる得ません。

また該当ブランドの主戦場は海外です。コロナは日本だと一定の封じ込みが成功していますが、海外はロックダウンなどが続いているため、この点からも黒字化はかなり厳しいと推測出来ます。

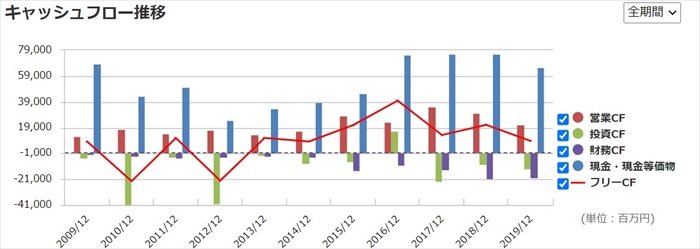

キャッシュフローと倒産確率

キャッシュフロ-

前述の通り、業績を悪化により営業CF、フリーCFが低迷しています。

倒産確率

現状、現金資金は474億円もあり、2020年通期も赤字ではありませんので直近での倒産の心配はありません。

株価チャート

直近10年間のチャートを見ると、2018年以降は大きな下げトレンドへ転換しており、まだ反発は見られません。

価格が低水準になってきたからといって急いで買う必要はないと思います。(現状、買い時ではない)

反発するには海外事業の黒字化、化粧品事業以外の新たな稼ぎ頭となる事業の確保が必要になると考えます。(新たな事業開発はポーラオルビスHDにて取り組みを実施中)

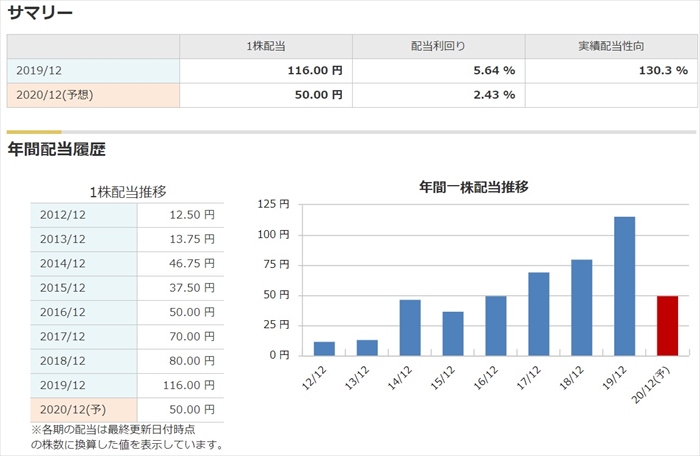

配当金

2019年度は記念配当も加わったため高配当化していましたが、今年度は業績の悪化により減配となり利回りは大きく下がっています。

業績の改善が実を結ぶまで、配当は低迷すると思われます。

株主優待

自社製品と交換可能なポイントが株数、保有年数によって付与されます。

配当利回りとしては、それほど高くないため優待目的でわざわざ購入すべき株ではないと思います。

| 保有株数 | 3年未満 | 3年以上 |

| 100~399 | 15ポイント | 35ポイント |

| 400~1199 | 60ポイント | 80ポイント |

| 1200~1999 | 80ポイント | 100ポイント |

| 2000以上 | 100ポイント | 120ポイント |

まとめ

- インバウンド需要の低下のため業績悪化

- コロナの影響により化粧品需要の低下

- 海外ブランドは赤字継続

- ポーラブランドは中国・香港に注力

化粧品事業の一本足打法のため、化粧品自体の需要の低下しているなかで、かなり厳しい状況が続くと思われます。

解消するには新規事業の立ち上げ、成功が必要ですか、かなりの時間を有すると考えます。

また既存の海外ブランドの黒字化は2021年必達としていますが、コロナの影響を考慮するとかなり厳しい目標だと思われますま。

そして現状は伸びている中国市場に注力していまうが、インバウンド需要の低下と同様にこの状態がいつまで続くか不透明であり、新たな市場の獲得、利益性の確保が急務と思います。

結論:ポーラオルビスHDは将来性が不透明、マイナス要因が複数あり、買い時ではない。