コロナ禍によりテレワークの推進、旅行控えなどの移動制限が急速に進む中、交通需要が激減しています。

それによりディフェンシブ株の筆頭であり安定した業績で増収増益であった東日本旅客鉄道の業績が急速に悪化しており、それに引きづられる形で株価が下落しています。

今回はJR東日本の今後の業績、株価、買い時、将来性、倒産確率などを考察してみたいと思います。

基本情報

先ずは、JR東日本の基本情報を見ていきましょう!

| 会社名 | 東日本旅客鉄道 |

| 業種 | 鉄道会社 |

| 会社概要 | 鉄道、旅行、ショッピングセンター、不動産・ホテル事業 |

| 売上(1Q) | 332,946百万円(前年比-55.2%) |

| 当期利益(1Q) | -155,377百万円(前年比-269.7%) |

| PER | -6.1倍 |

| PBR | 0.86倍 |

| ROE | 6.39% |

| ROA | 2.35% |

| 自己資本比率 | 36.9% |

| 現在株価 | 6,710円 |

| 株主優待 | 【株主優待割引券】 鉄道路線の運賃・割引券(1枚4割引き) 【株主サービス券】 JR東日本グループ施設で利用可能な、各種サービス券 |

| 配当(利回り) | 100.00 円(1.49%%) |

※2020年9月25日時点

JR東日本は関東甲信越(一部静岡も含む)から北海道に至るまでの東日本地域のJRを管理、運営している会社です。

鉄道以外にもホテルやショッピングモール、オフィスビル運営なども実施していますが、どれもこれもコロナ禍の影響を直撃しています。

そのためPBRは1倍を割り込んでおり、一般的に見ると格安水準となっています。

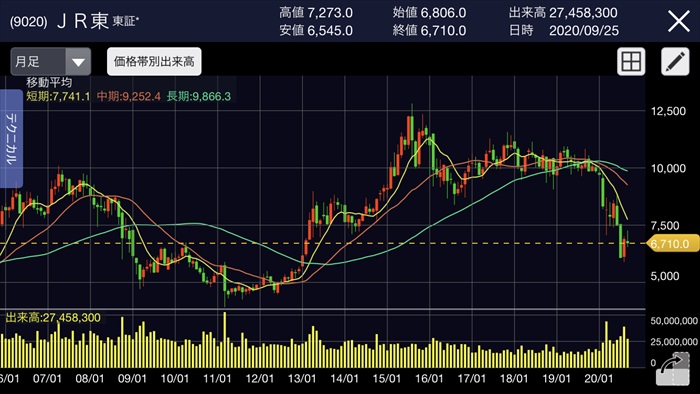

株価と見る、時系列

次に暴落までの流れを見ていきましょう。

2008年~2011年

リーマンショックの影響により、世界同時株安が発生。

JR東日本も株価は下げトレンドになり、201年まではズルズルと下げ止まらない状態になりました。下落率は4年で約47%!

2008年株価終値:6,890円(前年比-25.3%)

2009年株価終値:5,870円(前年比-14.8%)

2010年株価終値:5,280円(前年比-10.1%)

2011年株価終値:4,900円(前年比-7.2%)

2013年~

アベノミクスへの期待から株価は上昇トレンドへと転換。

2020年2月

コロナショックにより世界同時株安が発生。

2020年2月:8,319円(前月比-14.2%)

2020年6月23日

2020年3月通期の決算を発表。コロナ影響により2013年以降初の減収を発表。

株価は下げトレンドのまま

2020年6月:7,474円(前月比-11.6%)

2020年7月:6,071円(前月比-18.8%)

2020年9月17日

2021年3月通期予想を発表。1987年の民営化以降初となる赤字予定を発表。

株価:6,578円(前日比-4.7%

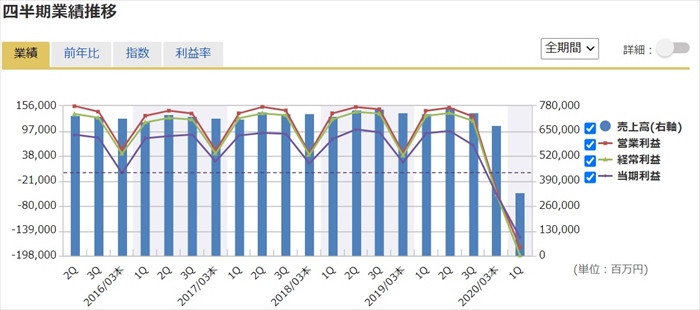

業績

次にセグメント別の業績を確認していきましょう。

鉄道会社であるため、もちろん主力は人モノの運輸業です。(構成比65.3%、利益率が12%)

また不動産・ホテル事業についても収益性が20%強と高いのにも注目です。

通期業績において、2020年3月度は前年比と少し減収減益ですが、コロナの影響を大きく受けた2021年3月度大幅は減収減益、赤字を予想しています。

4半期業績において。コロナの影響を受けだした2020年3期末Qは530憶円の赤字、コロナの影響を直撃した2021年3月期1Qは1553憶円もの大幅赤字となっています。

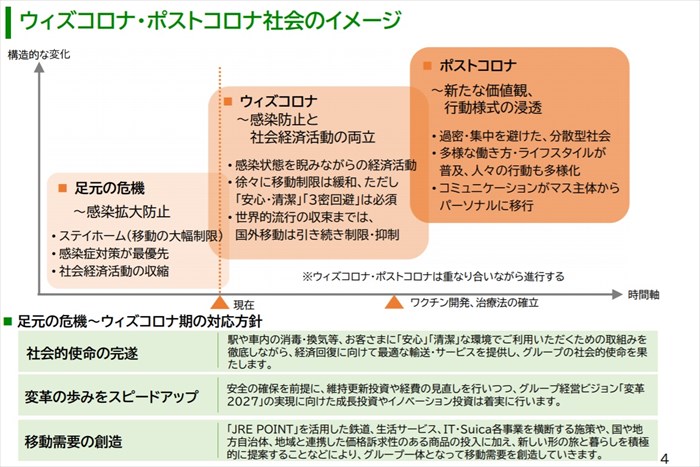

今後の業務見通と「変革2027」とは?

ウィズコロナの状況ではテレワークが推進され、大企業が次々と採用しています。それにより定期券の売上は伸びず業績に影響が及ぼされています。

またテレワーク推奨により出張に制限され、新幹線、ホテル事業への影響もありです。

もともとJR東日本のビジネスプランとしては対会社中心の事業が牽引していました。

しかしコロナ禍によりその需要が激減しています。そしてこれは一時的な問題ではなく、ワークスタイル変革の一環として永続的に続くと思われます。

コロナが引き金となりワークスタイル改革が加速度的に進み、JR東日本もそれにあわせてビジネスモデルを変更することが迫られているわけです。

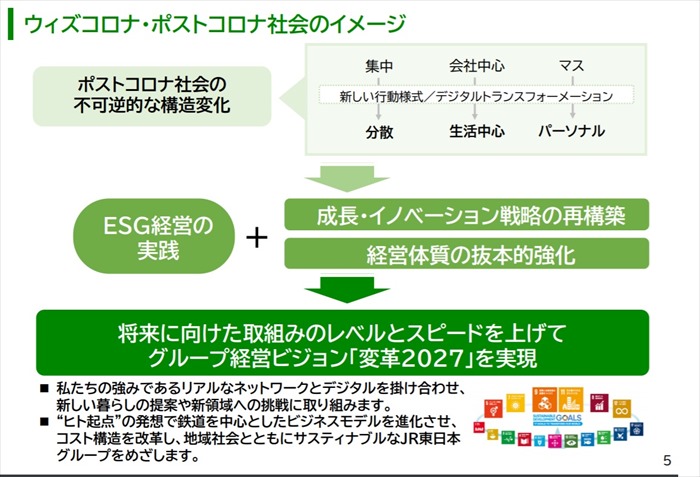

JR東日本はその変革に乗り出しており、「改革2027」として推進しています。

改革2027が目指しているのは、集中・会社中心・マスをターゲットしていた事業構造から、時代に合わせた(ウィズコロナ・ポストコロナ)需要に即して、分散・生活中心・個人をターゲットにし対応していくという改革です。

具体的には、運輸事業は会社員向けのサービスではなく、個人利用客に付加価値を提供し客単価を押し上げる。(寝台特急、ラグジュアリーな観光列車、グリーン車増加など)

日本郵政と連携し、新幹線の空席を利用した物流サービスを拡大する。

ライフスタイルの変化を踏まえた、駅サービスを中心としてサービスを創造(ベルメゾンと提携しJRMALLを強化、MaaSサービス強化)

資産価値の高い駅周辺の不動産を所持している利点を生かし、商業施設、マンションを開発。駅周辺を中心に自社物件の組み入れと外部物件取得とを通じて、まちづくりを加速する。(地域住民の囲い込み)

などを推進していく模様です。

具体的な数字はまだ見えていませんが、物流への参画は空席の無駄活用として一定量の効果があると思います。(航空需要が崩れたANA、JALも実施している)

またメインターゲットを個人向けに切り替えたのも、過去の栄光を縛られない良い判断と思います。現に寝台列車や高額なラグジュアリー列車である四季島は非常に人気があり売上も伸びています。

個室がありウィズコロナ時代の需要にあっていることも売上が伸びている要因でしょう。

しかしながら、今まで安定した利益を稼ぎ出したビジネス需要を補うまでに、新たなビジネスモデルが成長するには時間が必要であると思います。

そのため業績(売上、利益)は数年の間は低迷すると考えています。

キャッシュフローと倒産確率

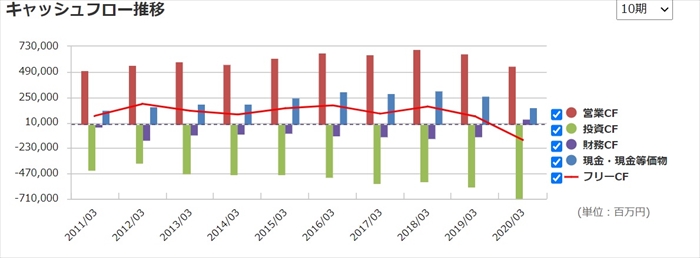

キャッシュフロ-

営業CF、フリーCFはコロナ影響により落ち込んでいます。

先述した収益性の改善、事業ポートフォリオの改善をしなければ、営業CFを上向きにすることは難しいと思っています。

倒産確率

2020年3月時点で現金が約1537憶円でありましたが、2021年3月1Q時点では3600憶円まで増やしています。

2021年通期で4180憶円の赤字を予想していますので、今後も手元資金を増やしていくものと思われます。

そのため直近でも倒産リスクはありません。(現金以外にも不動産などの資産を沢山持っていますので、資金面では安全です)

株価チャート

コロナ禍の業績悪化により下げ止まりをまだ見せていません。

先述した、新ビジネスモデルが数字として成功したと見えるまで株価も伸び悩むと思います。

配当金

コロナ影響もあり、大幅な減配を発表しています。(前年は165円から100円に減配)

そのた株価は下落していますが利回りは現状1.49%とであり、あまり魅力的ではありません。( 配当性向は31.4 %)

会社が掲げている「変革2027」の成功可否によっては配当は更なる減配なる可能性はあります。

株主優待

株主優待は鉄道の割引券と、グループ会社のサービス利用券がありますが、なんとコロナ禍の中、優待を拡充しています。

もともと1枚で2割引きになる鉄道の割引券がなんと今後は1枚で4割引きとなります。JR東海は1枚あたり1割引きであることから、JR東日本の優待が非常に魅力的に見えますね。

帰省など定期的に東日本の新幹線を利用する人であれば、株の購入もありかもしれません。

まとめ

- テレワーク、旅行控えにより収益性が悪化

- コロナ禍によりビジネスモデルの変革が急務

- 優待が拡充されて運賃が4割引に!

現状JR東日本は需要激減という、会社として非常に厳しい状況におかれていることは確かです。

しかしながら、過去への栄光に固執せずビジネスモデルの大きな変革という対策を講じており、計画では2022年度には2020年度より売上が増加する予想であります。

会社のビジネスプランを信じるなら、買い時を検討すべきかなと思いますが、私は少し懐疑的です。

復活には時間がかかると思いますので、買い時は数字として結果が現れてからでも遅くはないと思っているからです。

売り時としては同じくビジネスプランを信じれるか、信じれないかによると思っています。

更新箇所

2020年10月28日 2Q決算

2021年3月期2Qの決算を発表。売上4543憶(前年比-41.5%) 、通期利益1090憶円の赤字(前年比-212.4%)とした。主な原因としてコロナにより主要事業である鉄道事業の売り上げが5割減となっている。(特に新幹線需要の落ち込みは高く売上として7は割減、流通サービス5割減、ホテル・不動産業は3割減)

なお通期予想は前回から変更なし。

株価:5602.0円(前日比-2.37%)