大量の肉が届くことで有名なJMホールディングス。優待が人気なので権利日近くになると、いつも上昇を見せますが、今年は株価がヨコヨコな状態が続いています。

今回はそんなJMホールディングスの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、JMホールディングスの基本情報を見ていきましょう!

| 会社名 | JMホールディングス |

| 業種 | 小売り |

| 会社概要 | 業務スーパー(肉のハナマサ、ジャパンミート)などを運営 |

| 売上 | 124,254百万円(前年比-2.1%) |

| 当期利益 | 3,162百円(前年比-13.5%) |

| PER | 17.6倍 |

| PBR | 1.83倍 |

| ROE | 13.37% |

| ROA | 7.84% |

| 自己資本比率 | 59.0% |

| 現在株価 | 2,091円 |

| 株主優待 | 冷凍肉の詰め合わせ(100株:2000円想定) |

| 配当(利回り) | 30円( 1.43%) |

※2021年5月15日時点

JMホールディングスといえば、肉のハナマサで有名ですね。肉のハナマサは関東地方を中心に業務スーパーとして展開しています。

また優待のボリューム多く使い勝手がよいので非常に人気がある銘柄でもあります。

優待の中身は肉の詰め合わせなのですが、届く商品の中にむね肉が1kgがあるので冷凍庫を占領してしまうのが、優待投資家としては嬉しい悲鳴です。

権利日月周辺の株価推移

JMホールディングスは優待が人気であるため、権利日月に向かて株価が上がる傾向があります。

近年の権利日月の周辺の株価推移を見ていきましょう。

例年であれば5月ぐらいから7月の権利日月にかけて上昇する傾向があります。

| 年 | 4月株価(前月比) | 5月株価(〃) | 6月株価(〃) | 7月株価(〃) |

| 2018 | 1,956(+0.8%) | 2,331(+19.2%) | 2,455(+5.3%) | 2,109(-14.1%) |

| 2019 | 1,708(-13.4%) | 1,690(-1.1%) | 1,771(+4.8%) | 1,809(+2.1%) |

| 2020 | 2,640(+19.7%) | 2,746((+4.0%) | 3,010(+9.6%) | 3,665(+21.8) |

| 2021 | 2,063(-9.3%) | 2,091(+1.4%) |

そのため、上がり始める4月、5月に仕込んでおき、権利日前に売るとそれなりに利益が得られる可能性があります。

今年はそれほど大きな上昇に転じていないため、ねらい目かなと個人的には思っています。

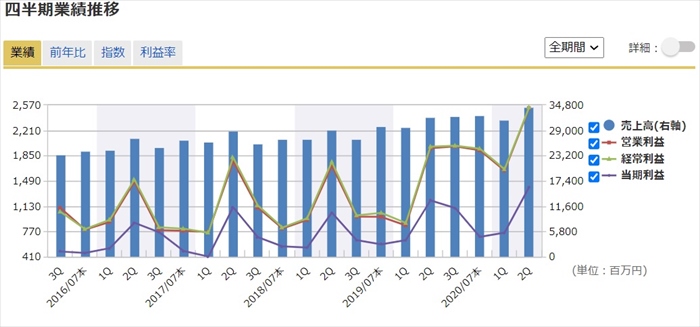

業績

次にセグメント別の業績を確認していきましょう。

スーパーマーケット事業がメイン事業であり、稼ぎ頭となっています。

スーパーマーケット事業以外では肉フェスの開催など、イベント事業なども展開していますが、売上規模はかなり少ないです。

上場以来、順調に売上は右肩上がりとなっています。また直近ではコロナ禍の巣ごもり需要により、大きく売上伸びています。

四半期売上をみても、綺麗な右肩上がりとなっており、会社として調子が良いことが伺えます。

将来性

コロナの世界的な流行は終息がみられないこともあり、巣ごもり需要の継続により業績は安定して推移をするものと思われます。

また現状は稼ぎ頭のスーパーマーケット事業は関東を中心に展開しており、店舗拡大する余地は充分にあります。

そのため出店地域を増やすことで更なる売上拡大が望めるのではないか思われます。

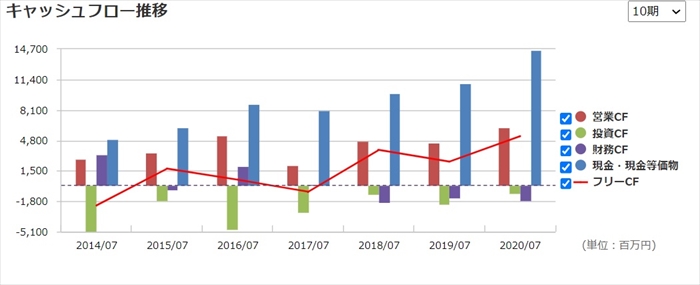

キャッシュフローと倒産確率

キャッシュフロ-

営業CFは2017年に一時的に落ち込みはみせましたが、順調に伸びていると言えると思います。(稼ぐ力は問題なし)

倒産確率

現状、現金資金は潤沢にあり、会社が潰れる心配はありません。(順調に年々資金を増やしている状況です)

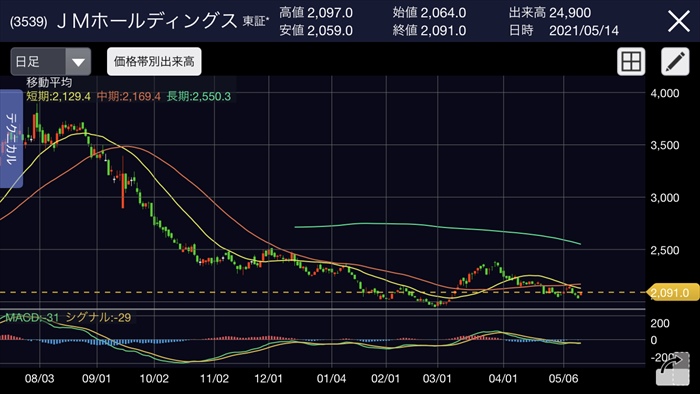

株価チャート

昨年度は巣ごもり需要による売上増加により、大きく株価を上げましたが、2020年9月からは反転し大きく下落ました。

現状はヨコヨコ相場となっており、優待権利日も迫っているため、上がる可能性が高いと個人的には推測しております。

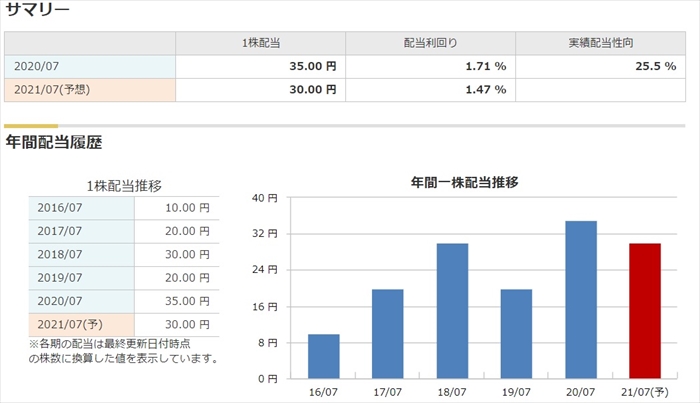

配当金

2021年度は昨年度より5円の減配となっています。利回りは低いので、配当金に期待すべき銘柄ではないので、キャピタルゲインを狙いたいですね。

株主優待

- 100株以上で2000円相当

- 500株以上で5000円相当

- 1000株以上で5000円相当

- 10000株以上で10000円相当

の精肉加工がもらえます。非常にボリュームがあり、使い勝手が良いので非常に人気です。【詳細は会社HP】

優待利回りでいうと、100株保有が一番お得ですね。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、コロナの巣ごもり需要が継続することが期待されるので、買い時であると判断している人が多いように見受けられました。

まとめ

- 業績は右肩上がり

- コロナの巣ごもり需要により恩恵アリ

- 出店地域拡大により伸びしろあり

- 優待は大ボリュームなので家計に嬉しい

管理の結論:昨年度の急落から、現状はヨコヨコ相場になっている。売りの勢いは減り、優待の権利日に向けて6月、7月にかけて株価は上昇すると推測。買い時であると思っています。