株主優待が大人気のすかいらーくグループが最大447億円もの公募増資を発表しました。

コロナ禍の中、外食産業はかなり業績が厳しい状況が続ており、すかいらーくも昨年度は赤字となっておりましたが、財務強化のため公募増資の判断をしたようです。

この発表により、PTSは5%以上の下落を記録しました。

今回はそんな、すかいらーくの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、株主優待は継続するのか?などをまとめ考察してみたいと思います。

基本情報

先ずは、すかいらーくの基本情報を見ていきましょう!

| 会社名 | すかいらーく |

| 業種 | 外食 |

| 会社概要 | バーミヤン、ガスト、ジョナサンなどを経営 |

| 売上 | 285,000百万円(前年比-1.2%) |

| 当期利益 | 400百円(前年比102.3%) |

| PER | 791.0倍 |

| PBR | 2.82倍 |

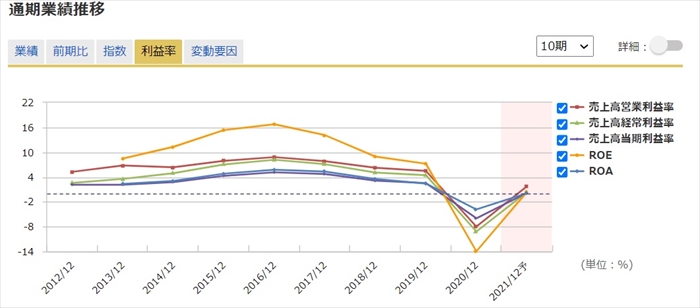

| ROE | -13.96% |

| ROA | -3.84% |

| 自己資本比率 | 25.8% |

| 現在株価 | 1,602円 |

| 株主優待 | 運営しているレストランで利用可能な食事券 |

| 配当(利回り) | 未定 |

※2021年5月23日時点

すかいらーくといえば、ガストやジョナサンに代表するファミリーレストランを経営している、日本最大手の外食会社です。

私も優待を利用して、かなりの頻度利用させてもらっています。

コロナの影響を受けて、すかいらーくに限った話ではありませんが、外食産業の業績はボロボロです。

株価と見る、時系列

すかいらーくの直近の株価の推移を企業買収、売却とあわせて見ていきましょう。

2020年

コロナショックにより、株価が急激に下落。下降トレンドとなる。

2020年1月 株価:2,005円(前月比-6.1%)

2020年1月 株価:1,618円(前月比-19.3%)

2020年9月

コロナによる業績不振により優待のコストを削減、優待の改悪を発表。

優待の価値は、変更前に比べて最大で50%以上の減額となった。

株価:1,500円(前月比-11.0%)

2021年5月21日

447億の公募増資を発表。

株価:1,520円(前日比-5.58%)

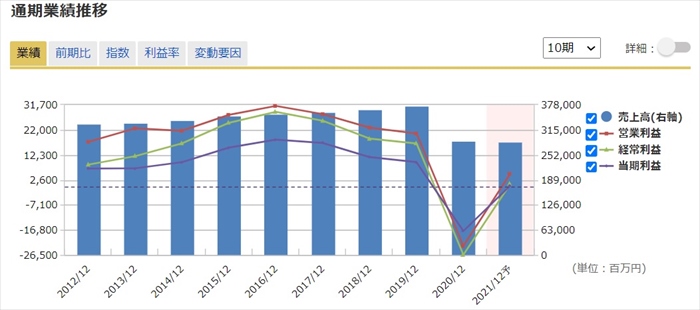

業績

すかいらーくは外食事業の1本しかありません。レストラン事業が主軸であり居酒屋事業を展開している会社よりはマシな状況ですが、かなり厳しい状況であることは確かです。

2020年度はコロナの影響を直撃し、赤字となっております。

また2021年度は黒字予想ではありますが、売上は赤字を計上した前年比で減となっています。

赤字店舗の削減、デリバリーシフトなどで経営コストを見直して、なんとか黒字を確保しようとしているということでしょう。

将来性

公募増資の株価影響は?

コロナ禍は終息する気配はありません。

そのためレストラン事業を展開している、すかいらーくグループは非常に厳しい状況が続くものと思われます。

それは公募増資をしていることがわかると思います。

公募増資は既に発行している株数に対して10%以上の希薄化となります。優待権利日に向けて通常は上昇を見せますが、直近の5月末に関しては希薄を考慮し10%前後の下落をするものと思います。

株主優待は続くのか?

株主優待が個人投資家には非常に人気であるため、株主優待が継続するのか?改悪されるのか?が気になっている人も多いと思います。

注目すべきは個人投資家の割合です。

すかいらーくグループは他の企業に比べて個人投資家の保有率が非常に高いです。

これはその分、優待にかかるコストが非常に大きくのしかかっているということです。

財政面の強化として公募増資を行いますが、結局買うのは個人投資家がメインだと思います。

そのため更に個人投資家の割合が高まり、コストが増えてしまうというジレンマに陥ってしまう可能性があり、現時点の優待レベルを今後も維持するのが難しい状況になる可能性も充分にあります。

2020年の9月に改悪をしたばかりであるため、続けて今年度の改悪は無いと思いますが、コロナ禍が長期化すると考えると、来年度以降に改悪することも考えられると思っています。

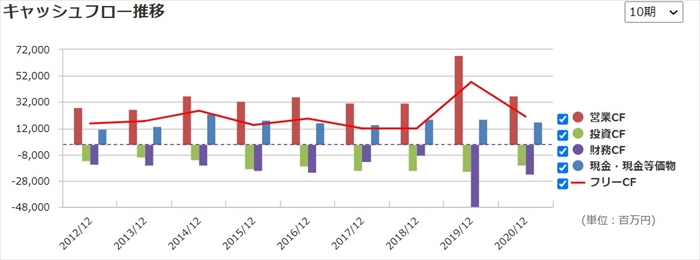

キャッシュフローと倒産確率

キャッシュフロ-

営業CFは業績不振のため、大きく下落しています。

また財務CFが高まっているのは、デリバリー強化や、コロナ禍にあった店舗に改善する(ガスト内に唐揚げ専門店のから好し併設)などによる投資コストがかかっているためです。

倒産確率

現状、現金資金はコロナ以前にくらべてそれほど減少していないかつ、また公募増資をするため直近の倒産リスクはありません。

株価チャート

公募増資発表は21日の引け後であったため、株価が反映されるのは週明けの5月24日となります。

10%以上の希薄化を考慮すると、株価はそれに順次10%前後の下落をすると思います。

ただし、直近の権利日は6月末であるため、一旦下落からの権利日に向けて上昇を見せると思います。

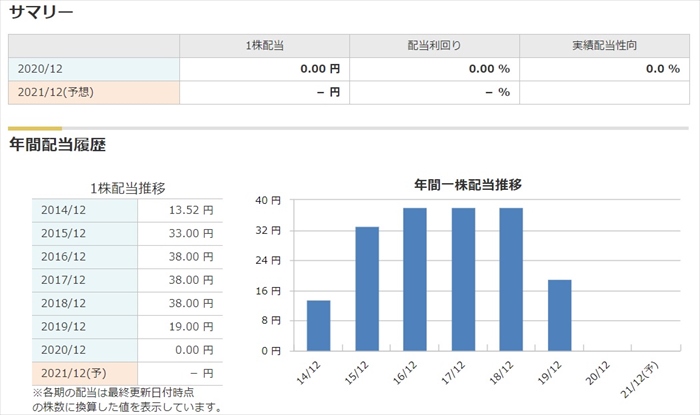

配当金

期末の配当は未定となっています。業績不振のため今年度も無配であると思われます。

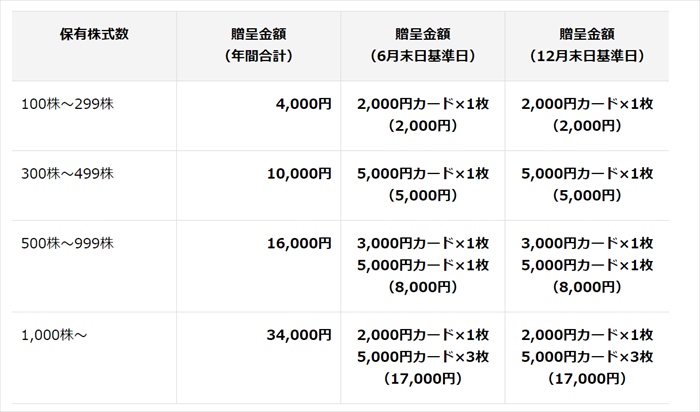

株主優待

自社の運営しているレストランで利用できる食事券が年2回もらえます。

いろいろ店舗で利用できるので、非常に利便性が高いのが特徴です。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、既に株主である人々は公募増資について阿鼻叫喚でした。

また株主優待の継続性についても不安視している方が多いように見受けられました。

まとめ

- 業績は今後も低迷

- コスト削減、デリバリー強化が鍵

- 増資により希薄化、株価は下落する

- 優待も長期的には継続が怪しい

すかいらーくグループは、我が家の近くに複数優待が利用できる店舗があり、いろいろな店舗で食事が出来るため、非常に気に行っているため、個人的には優待の継続が強く望まれます。

近くにラ・オハナというハワイアンレストランが開店したので、訪問して食事することですかいらーくグループの応援をしたいと思っています。

管理の結論、戦略:POに応募して少量株を買い進めたい。また週明けの値下がり次第では、買いを検討したい。5月末は買い場の到来であると考えています。