自動車用ホースメーカーであるニチリンの株価が急落しています。

そんなニチリンの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ニチリンの基本情報を見ていきましょう!

| 会社名 | ニチリン |

| 業種 | ゴム |

| 会社概要 | 自動車用ホース、二輪車用ホースなど |

| 売上 | 57,500百万円(前年比+11.6%) |

| 当期利益 | 4,000百円(前年比+68.1%) |

| PER | 5.3倍 |

| PBR | 0.55倍 |

| ROE | 6.93% |

| ROA | 3.95% |

| 自己資本比率 | 58.1% |

| 現在株価 | 1,497円 |

| 株主優待 | クオカード(100株以上1000円) |

| 配当(利回り) | 78円(5.21%) |

※2022年1月29日時点

PERとPBRが低く、2つをかけたミックス係数を見ても3以下であるため、かなり格安水準であることがわかります。

また配当利回りも高く、優待もあるため魅力的な銘柄に見えますね。

業績

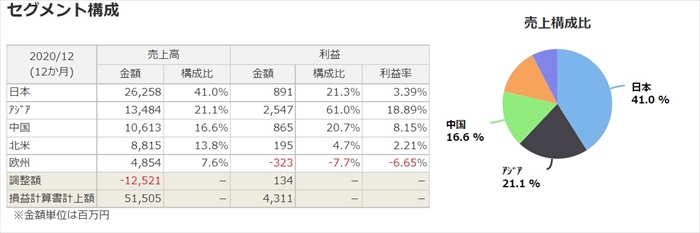

セグメント構成としては、日本事業が売上の大半を占めていますが、その他海外事業の比率も高いです。

特にアジア事業は利益率も高く、全体を占める構成比率も高いです。逆に北米、欧米事業はあまり振るわない状況です。

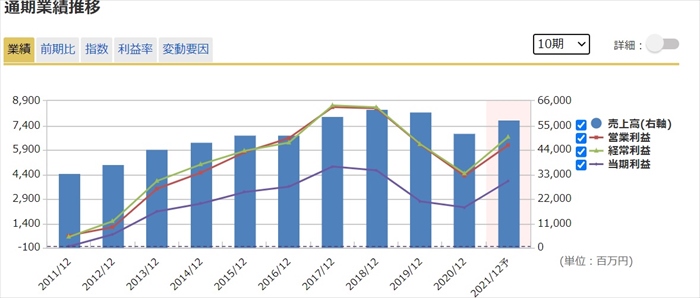

ニチリンの通期業績を見ると、2011年から比較すると売上と利益とも伸びてはいますが、直近は成長が鈍化しています。

2022年度も過去最高益というわけでもなく、2017年と同レベルに着地しそうな予想となっています。

将来性

ニチリンは車用のホースを作成しているメーカーです。

車といえばEV化が進んでいますが、EV化によっては不要になる部品があり、それらを作成している関連会社は株価が下落しています。

ニチリンはどうでしょうか?会社のHPにもありますが、EV化してもホースは無くならないため、今まで通りに車メーカーへの一定の需要はあるようです。

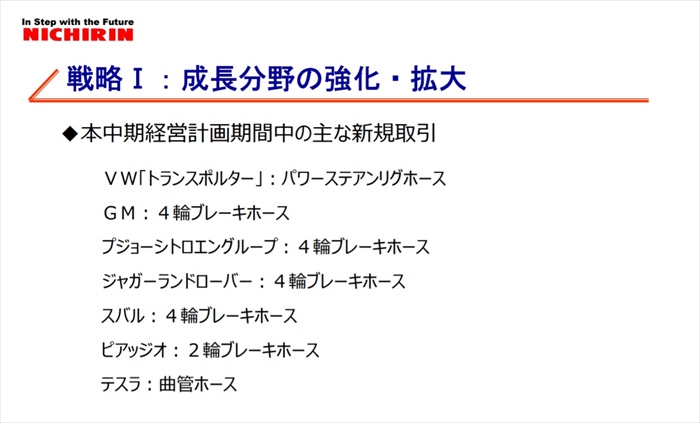

下記通り、近年はテスラにも品を販売していますね!(EV化影響なし)

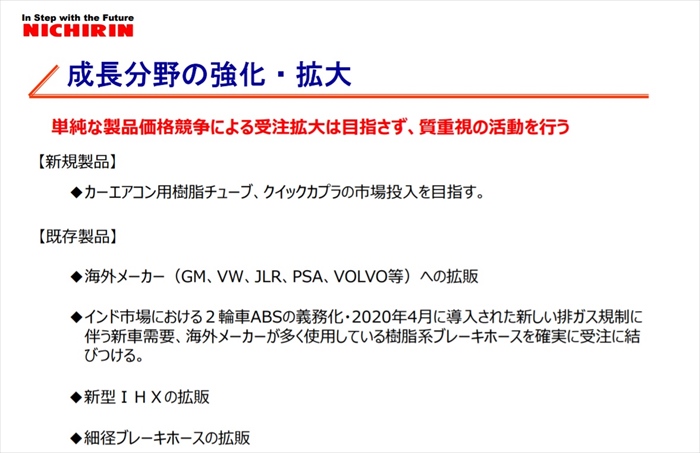

今後の成長戦略としてはグローバル事業の強化を謳っています。

近年は儲かっているアジア事業において、生産体制を強化するため、工場拡張への投資が活発です。

また欧米事業や北米事業のコスト最適化なども掲げていますが、製品価格の競争はしないという意向を示しています。

あくまでも品質で勝負し、更なる信頼、需要拡大を広げようとしているようです。

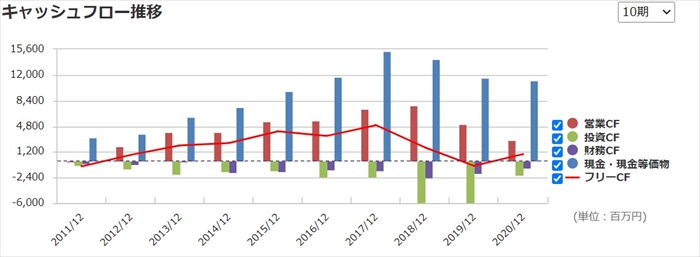

キャッシュフローと倒産確率

キャッシュフロ-

2018,2019年においては工場拡大に投資をしていたため、投資CFが増えています。

直近においては、コロナにより収益が悪化したため、投資を控えているようです。

また営業CFを見ると、稼ぐ力が伸び悩み状態となっていることがわかりますね。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

株価チャート

コロナショック前は1900円代でありましたが、そこから急落しました。

現状はコロナショック後に反発して、上昇トレンドでしたが、直近において権利日落ちにより急落しています。(ニチリンは12月権利日)

過去数年間を見ると、1000円から2000円の中でボックス相場となっていますね。

今後の株価の懸念事項があります。現在は東証1部ですが、東証再編に伴いスタンダード市場に移ることが決まっています。

プライム市場ではないので、海外投資家からは買われにくくなることが想像できます。

配当金

配当利回りは5%以上であり高水準です。配当性向もまだまだ余裕がある状態です。

会社方針としては配当性向は30%前後で安定した配当を出すと発表していますので、売上としては伸び悩み状態ではありますが配当には期待できると思っています。

株主優待

株数に応じてクオカードがもらえます。しかも3年保有すると2000円も増額となります。

そのため100株保有の場合は優待だけで3000円にもなります。

| 100株以上 | 1000円分のクオカード | 3年以上保有で2000円増額 |

| 1000株以上 | 2000円分のクオカード | |

| 5000株以上 | 3000円分のクオカード |

Twitter、掲示板の反応、口コミ

株価が下げトレンドになっているため、また岸田ショックも相成って、まだまだ買い場ではないと判断している声が多いです。

ただ、配当には魅力を感じている人、また海外車メーカーからの需要拡大に期待している人もおり、買い時を狙っている声はありました。

まとめ

- 売上、利益は伸び悩み状態

- アジア事業が主力

- EV化しても需要は減らない

- 配当は安定している

- 優待も魅力的

格安指標であり、配当も高い、また長期保有で優待も拡充されるため、魅力的な銘柄に見えます。

そのため家族のそれぞれの口座にて、優待コスパが一番よい100株保有となるよう仕込んでいきたいと思っています。

ただし仕込むにしても、もちろん株価が下げ止まってからです。落ちるナイフを掴まないように注意してポジションを持ちたいと思います。