日本で一番有名な配当株といえばJT(日本たばこ産業)です。配当利回りが約8%もあり高配当投資家には人気があります。

ここ数年は配当維持に懐疑的であり下げトレンド、不人気株へと転じていましたが、2020年第2四半期の決算においても、配当維持を発表し一安心している投資家も多いのではないでしょうか?

今回は今後の業績、株価(なぜ下落し続けるのか?)、配当、倒産確率、買い時、将来性などを考察してみたいと思います。

基本情報

先ずは、JT(日本たばこ産業)の基本情報を見ていきましょう!

| 会社名 | 日本たばこ産業 |

| 業種 | たばこ |

| 会社概要 | 国内外たばこ、加工食品、医薬品など |

| 売上(1Q) | 510,598百万円(前年比-7.7%) |

| 当期利益(1Q) | 86,122百万円(前年比-18.5%) |

| PER | 12.1倍 |

| PBR | 1.36倍 |

| ROE | 13.16% |

| ROA | 6.32% |

| 自己資本比率 | 48.0% |

| 現在株価 | 1,954.5円 |

| 株主優待 | 100株以上:2500円相当商品 200株以上:4500円相当商品 1000株以上:7000円相当商品 2000株以上:13500円相当商品 |

| 配当(利回り) | 154円(7.88%) |

※2020年8月7日時点

JTは世界第4位タバコ販売企業です。何と言っても配当利回りが約8%と高いのとリーマンショック時も減配していない、株主還元に力を入れている企業でもあります。

近年はタバコ税の値上げ、健康志向からタバコの需要減少を懸念され株価は下がり続けています。

しかし、コロナ渦巻く1Qの業績はそれほど影響は受けていないことが伺えます。

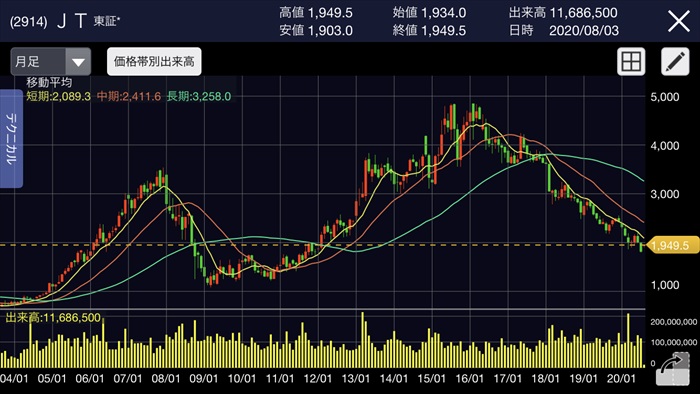

株価と見る、時系列

近年の株価の推移を見ていきましょう。

2015年~

需要が拡大している新興国のタバコ企業を買収し、M&Aを繰り返し企業としての成長を続けた結果、2015年の7月に高値4,813.5円をつける。

日本国内にて喫煙しにくい環境、健康志向が広がり、需要が落ち込み売上が悪化。下げトレンドへと転換する。

2015年株価:4,471.0円(前年比+34.3%)

2016年株価:3,844.0円(前年比-14.0%)

2017年株価:3,631.0円(前年比-5.5%)

2018年株価:2,616.5円(前年比-27.9%)

2019年株価:2,432.5円(前年比-7.0%)

2020年1月~

世界的なコロナ拡大により、世界同時株安が発生。

コロナによりタバコ需要減少、売上が低下、減配懸念から更に株価下落が加速する。

株価:1,812.0円(7/31日時点)

7

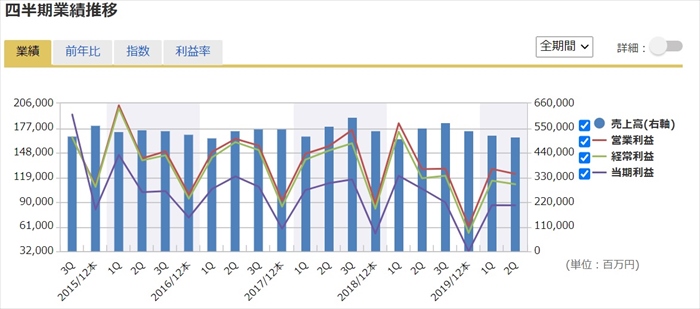

業績

次にセグメント別の業績を確認していきましょう。

JTはたばこ販売会社ですので、たばこがメイン事業です。

日本国内の売上がより海外比率が非常に高いです。そしてないよりも、利益率が海外25.46%、国内30.25%と非常に優秀な数値です。

また医療についても18.01%となっており、会社全体として利益率が高いです。

製造業の利益率が平均が5%ですから、比べものにはなりませんね…

株価では2015年以降下げトレンドへとなっているますが、業績も同じです。

2015年度以降は売上についてはそれほど減少していませんが、高利益の国内のタバコ消費が落ち込んでいるため純利益が下がっています。

四半期で見ても同じです。売上はさほど増減はありませんが、純利益がじわじわと減っていることがわかります。

それでは利益が低迷している中でのコロナの影響はどうだったのでしょうか?

主要セグメントである国内のタバコ事業においては、緊急事態宣言により4月5月の需要が減少しました。

しかし、6月には減少幅が縮小し3月並みの水準となっています。1Qの売り上げは前年比で▲11.9%、営業利益は▲25.1%

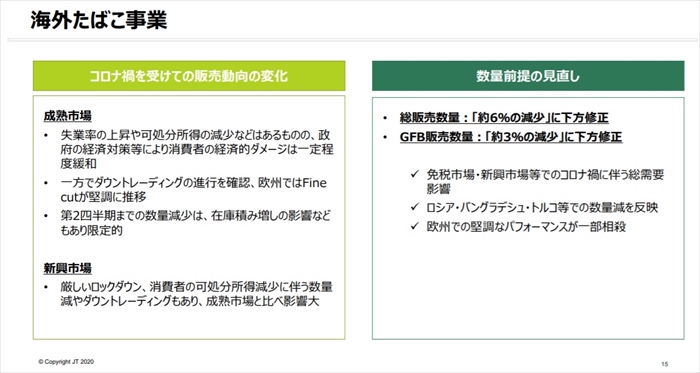

海外タバコ事業は新興国でのロックダウンにより需要は減少、およびロシア、イラン、トルコの為替問題により売上は低迷しましたが、その他先進国でのシェア、売上は堅調であり、海外事業全体では1Qの売り上げは前年比で+9.5%、営業利益は+27.3%となっています。

海外事業は売上は結果堅調ではありましたが、日本同様に海外においても健康志向は広がっているのと、コロナの影響によるタバコ需要、為替差による問題も抱えています。

そのため今年度通期予想では売上は2兆円(前年比-7.6%)、286,0憶円(前年比-17.9%)と発表しています。

またしても減収減益予想です…。

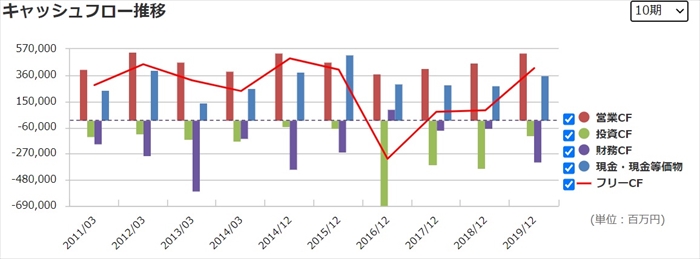

キャッシュフローと倒産確率

キャッシュフロ-

M&Aによる拡大を路線のため、投資CFが定期手に増加しています。

その都度フリーCFは低下しますが、営業CFが比較的安定しているといえます。現金についても何ら問題はない状態です。

倒産確率

減収減益を繰り返していますが、赤字ではなく、自己資本比率、キャッシュも正常な値なので倒産リスクはありません。

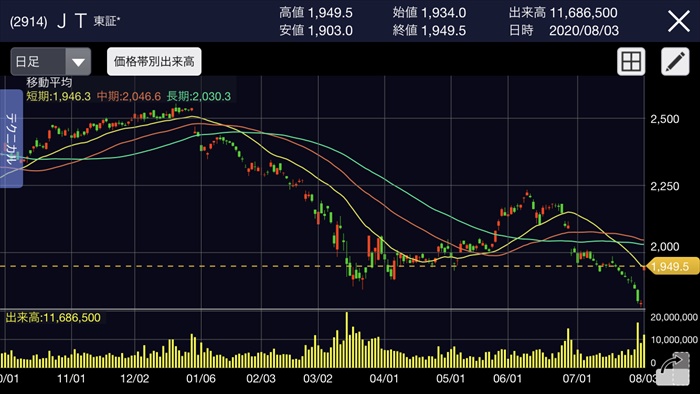

株価チャート

長期支店ではまだまだ下げトレンドへ継続です。

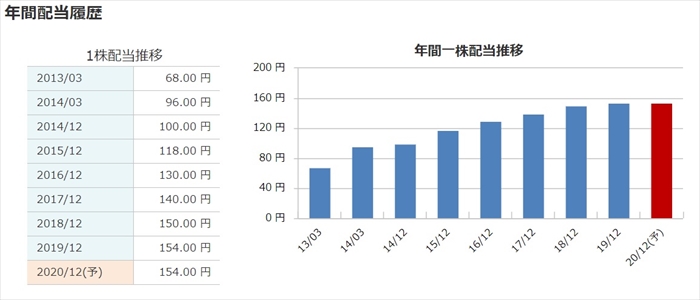

1Qにて配当維持を発表しましたが、配当性向が約90%と非常に高い状態です。

このまま売上、利益が減少し他場合、配当を維持するためには配当性向が100%を超える可能性があります。

そうなれば会社が稼いだ利益以上に配当を出さないといけません。減配となれば、高配当に惹かれて購入した投資家は失望売りをするでしょう。

配当金

配当金は前年比同額を予定であり、利回りも約8%と高水準です。

しかし、先述したとおり配当性向は89.3%と非常に高い値であり、このまま減収減益が続けは配当が維持できなくなります。

また配当をここまでして維持する理由に、大株主が財務大臣であることも一因となっています。

JTの利益は国がゲットしているので。流石半官半民といったところでしょうか?しかし、財務省においてJTは完全民営化の討議がなされており、もし完全民営化となれば国に対して無理して配当を収める必要性がなくなり、減配するのではないか?

またはJTがたばこ販売を寡占しているが、市場がオープンとなり違う企業がたばこ販売を始めて売上が大きく落ちるのではないか?という大きな不安要素を抱えています。

株主優待

グループ会社の食料品が年1回もらえます。利回り的には100株がお得ですが、100株、200株の場合は選べる品が少なく、お米とカップラーメンしか選べません。

個人的には冷凍うどん、ジャム、レトルトカレーなどが選べる1000株まで買い進めたいところです。

100株〜:2500円相当商品

200株〜:4500円相当商品

1000株〜:7000円相当商品

2000株〜:13500円相当商品

まとめ

- 今期も配当維持で利回り約8%

- 配当性向が高すぎて、減配リスクもあり

- 民営化のリスク?もあり

- M&Aにて海外市場を拡大を進めている

- 世界的にタバコ売上は低迷

- タバコ以外のセグメントの成長も必要

今期は予定通り配当は維持するものと思いますが、売り上げが落ちているという根本を改善しなければ厳しい未来が待っているもしれません。

上場以来、減配しなかった=未来永劫減配ではありません。

高配当投資家は、銘柄の過去実績を過信せず、必ず決算の度に業績、配当予想を確認しましょう。

購入時に自ら立てたシナリオが崩れたら、淡々と売りをいれなければ、塩漬けになってうので注意しましょう。

JT株は買いか?(管理人の主観):配当の水準が今の利回りを維持するのであれば、買い進めたい。タバコ事業が頭打ち、配当性向が高すぎ減配リスクもあるため、そちらのリスクが顕在化したから即売る想定で購入をする。今のところはギリギリ買い。