シャイアーを6兆円という巨額買収で一気に世界的なメガファーマーへと変貌した武田薬品工業。

東芝など数々の日本企業がM&Aで失敗しています。

シャイアーの買収により本当に世界的な大手製薬会社になれるのでしょうか?

今回は武田薬品工業の今後の業績、M&Aの成功可否、株の買い時、将来性、倒産確率などを考察してみたいと思います。

基本情報

先ずは、武田薬品工業の基本情報を見ていきましょう!

| 会社名 | 武田薬品工業 |

| 業種 | 製薬会社 |

| 会社概要 | 国内トップの製薬会社。医療用薬品が主力。 |

| 売上(通期予想) | 3,200,000百万円(前年比-2.8%) |

| 当期利益(通期予想) | 124,000百万円(前年比180.3%) |

| PER | 40.8倍 |

| PBR | 1.09倍 |

| ROE | 0.90% |

| ROA | 0.33% |

| 自己資本比率 | 36.8% |

| 現在株価 | 3,239円 |

| 株主優待 | なし |

| 配当(利回り) | 180円(5.56%) |

※2020年10月31日時点

武田薬品工業は主要事業を医療用薬品として、その拡大のためM&Aに力をいれています。

収益性が低い一般用薬品事業については関連会社を手放す予定であり(2021年3月予定)、医療用薬品への大きな舵取りをしようとしています。

そして、何よりも注目したいのはシャイアーの巨額買収ですね。シャイアーに6兆円もの価値はあったのか?本当に利益がもたらされたのか?業績に確認していきましょう。

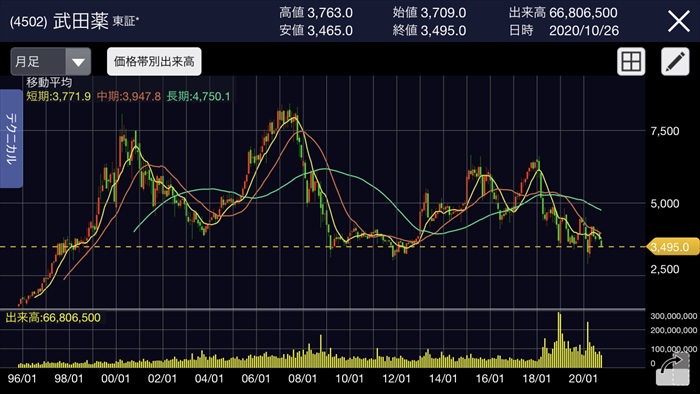

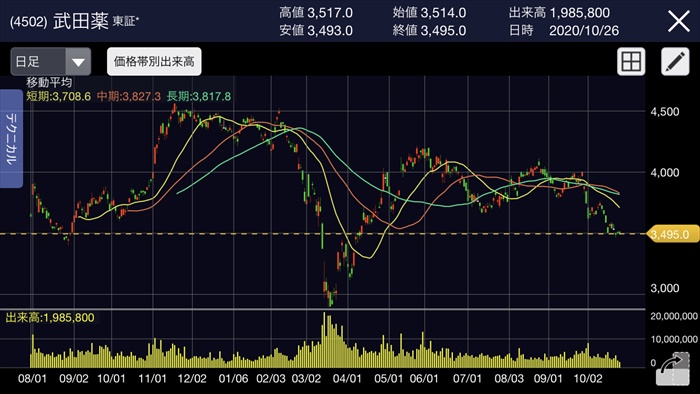

株価と見る、時系列

直近の株価の推移について、主な買収、売却とともに見ていきましょう。

2008年~

リーマンショックにて世界同時株安が発生、大きな下げトレンドへ。

2008年株価:4,640.0円(前年比-29.4%)

2009年株価:3,830.0(円前年比-17.5%)

2010年株価:3,995.0円(前年比+4.3%)

2011年

スイスの製薬会社ナイコメッドを約1兆1000億円で買収。武田薬品工業はこの買収により世界売上高も12位に浮上。

2011年株価:3,380.0円(前年比-15.4%)

2012年

アメリカの製薬会社URLファーマを約640億円で買収。

2012年株価:3,855.0円(前年比+14.1%)

2017年

アメリカのがん治療薬の会社アドリアを約6200億円で買収。

2012年株価:6,401.0円(前年比+32.4%)

2018年

アイルランド製薬大手シャイアーを約7兆円で買収することは発表。。

日経平均株価が軟調であったこと、巨額買収による財政面の不安からか株価が大きな下げトレンドへ。

買収自体は2019年に完了。

2018年株価:3,705.0円(前年比-42.1%)

2019年株価:4,332.0円(前年比+16.9%)

2020年3月

コロナの影響による、世界同時株安が発生。

2020年3月:3,308.0円(前月比-12.1%)

2020年8月

OTC(一般用医薬品)である武田コンシューマーヘルスケアを米投資ファンド・ブラックストーンに売却することを発表。

2020年8月:3,959.0円(前月比+5.4%)

2020年10月

上期の決算にて通期予想を上方修正。しかし、コア営業利益が伸び悩んでいることから株価が急転下落となった。

2020年10月:3,239.0円(前月比-5.9%)

業績

次にセグメント別の業績を確認していきましょう。

一般用薬品事業(OTC)と医療用薬品事業があります。しかし、武田薬品工業においてはOTC事業の割売上割合は1.9%と非常に低く、稼ぎ頭としては医療用薬品となっています。

そのため、OTC事業は成長する上でのコア事業とはせず、売却を進めています。

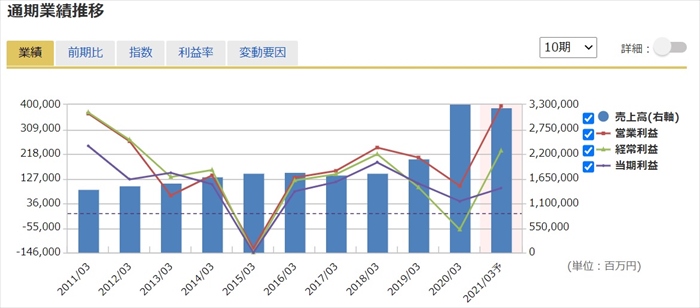

通期業績においては、2015年と2020年は赤字を計上しています。

2015年については米国において2型糖尿病治療剤「アクトス」の発がんリスクがある製造責任者訴訟による赤字。

2020年はシャイアー買収に伴う借り入の利払いのため赤字。

また注目すべきはシャイアーを買収したことで、2019年以降は売上自体は大きく伸びていますが、当期利益(純利益)は全然伸びていません。

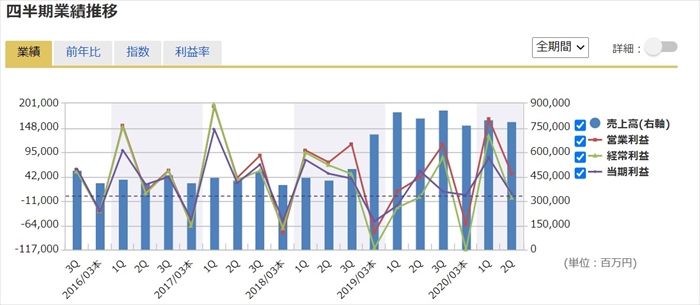

4半期業績においてもシャイアーの買収後と前では売上は伸びていますが、利益は伸び悩んでいることがわかりますね。

シャイアー買収は失敗?

なぜ武田薬品工業はM&Aを繰り返すのでしょうか?

それはファイザーモデルを参考にしているからです。ファイザーモデルとはメガファーマーであるファイザーが有力な製薬会社ごと買収し、拡大、成功しいったモデルのことです。

製薬が利益を出すには新薬の開発力が重要です。しかし、新薬の成功は簡単ではありません。大半のパイプラインは失敗してしまうのです。

そのためメガファーマーは成功見込み、実績があるチーム、パイプラインを複数抱えておく必要があり、有力な会社(パイプラインを保有する会社)があれば丸ごと買ってしまった方が早いのです。

問題点としては、買収時は有力と思われる会社であっても、抱えるパイプラインの開発が成功するとは限りません。既存の製品の収益性も悪化することも考えれます。(特許の失効など)

そうなれば買収は失敗ということです。特に製薬会社には必ず成功するパイプラインなど存在しませんので、買収にはかなりのリスクがあり、財政面で余裕、体力がある大企業しかなしえない方法なのです。

武田薬品工業は前長谷川社長がグローバル化としてファイザーモデルを採用し、ミレニアムとナイコメッドにM&Aを進めました。しかし実際は利益に繋げることは出来ず、失敗しており、大きな痛手を受けています。(上場以来初の赤字を計上)

その前社長の後任として、グローバル化を推し進めているのが、現社長であるウェバー氏です。

このウェバー氏がシャイアーを6兆円で買収することを決めています。

シャイアーは売上は武田薬品工業とほぼ同じ規模であるが、純利益はシャイアーのほうが勝っており、時価総額もシャイアーの方が格上です。

そのためか、シャイアーとしては企業価値は4兆円程度ですが、6割以上の割高な6兆円という価格での購入となっています。

シャイアーの優秀な収益性を見越し、リスクをとって買収したと発表がありましたが、シャイアーの稼ぎ頭はADHD薬ビバンセです。こちらは年2000億円以上もの稼ぎとなっていますが、特許は2023年には失効し、この年2000億以上の売上もなくなってしまいます。

シャイアーの開発能力を評価していると発表しているが、本当にそれに代わりうる薬、利益を生み出すが薬が開発できれば良いですが、そちらについても現段階では将来性は非常に不透明な状況であります。

武田薬品は買収を実行するにあたり、有利子負債は5兆7509億円に急増しています。有利子負債は買収前と比べ6倍にも増えおり、財政面での不安要素となっています。

なお創業一家、長期株主が現状の武田薬品の危惧について「武田薬品の未来を考える会のHP」にてまとめています。こちらのページも非常に参考になりますので、株主ならば必読かと思います。

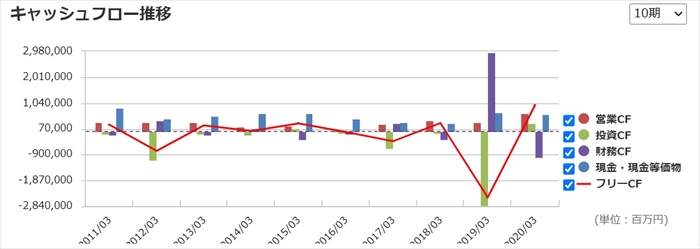

キャッシュフローと倒産確率

キャッシュフロ-

シャイアー買収のより2019年には投資CFが大幅に下がっています。

2020年においてはシャイアーが加わったことにより、営業CFが前年比の約2倍になっています。

しかしながら、シャイアー買収のための借入金として社債を兆規模を発行しており、財政面では厳しい状況です。

倒産確率

シャイアー買収の不安はありますが、現金が6309憶円と直近での倒産はありません。

しかし、先述した6割もの割高な価格で買収していることにより、シャイアーが負ののれんと化し、減損処理が発生した場合、債務超過、倒産の恐れもある危ない状態かと思いますので、注意が必要です。

株価チャート

過去20年間のチャートを見ると、かなりの低い位置にいることがわかります。

配当金

株価下落により配当利回りは5%を超えており、非常に魅力的な数値となっています。(2021年も1株あたり180円予想)

また2019年は経常が赤字、2015年は純損益が赤字であったにもかかわらず、同180円を維持しています。

会社としては配当をなんとしても維持する方向性なのは高配当株投資家としては嬉しいのですが、配当性向が高すぎるのため、財政面での懸念があります。

2012年以降は2018年を除き全てにおいて、配当性向が100%を超えており、健全な状態とはいえません。

配当性向の過去データから、愚直に利回りに釣られて購入するのは控えるべきかと思います。

株主優待

優待制度なし

まとめ

- シャイアー買収は財政面で不安あり

- 過去、ナイコメッドの買収は失敗している

- 買収の成功可否は現段階では不透明

- 株価は低水準、高配当だが油断大敵

製薬業界は市場規模は拡大傾向にあります。また技術も日進月歩で進化しています。

会社としては市場と同様に成長するためには、開発は拡充していく必要があり、かなりのコスト、リスクが伴う状況です。

武田薬品工業がメガファーマーとして生き残るためには、ファイザーモデルを基軸とした買収、数撃ちゃ当たる作戦をとらざる得ない状況なのも理解出来ますが、日系企業はM&Aで成功しいてる事例があまりないため、シャイアーの買収についてもかなり懐疑的です。

またシャイアーが負ののれんと化し、買収自体が致命傷となる可能性を秘めているため、株価が下がり、高配当株価しているが積極的に買いたい銘柄ではないかなと思います。(買い時ではない)

そのため、購入するにしても、分散目的としてポートフォリオの数%に留めるよう購入するべきかと思います。