変なCMでお馴染みの日清紡ホールディングスですが、株価が伸び悩み状態であり、格安指標となっています。

そんな日清紡HDの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、日清紡の基本情報を見ていきましょう!

| 会社名 | 日清紡HD |

| 業種 | 電気機器 |

| 会社概要 | 電気機器、化学品、繊維 |

| 売上 | 510,000百万円(前年比+11.6%) |

| 当期利益 | 7,000百円(前年比-48.3%) |

| PER | 20.9倍 |

| PBR | 0.59倍 |

| ROE | 5.80% |

| ROA | 2.26% |

| 自己資本比率 | 39.4% |

| 現在株価 | 881円 |

| 株主優待 | 3000円相当の自社グループ製品詰合せ(クッキングシート等不織布製品) |

| 配当(利回り) | 30円(3.41 %) |

※2021年10月22日時点

日清紡はもともと繊維系の会社ですが、今や電気機器メーカーとなっています。

またブレーキ製品については世界シェアがトップとなっています。

業績

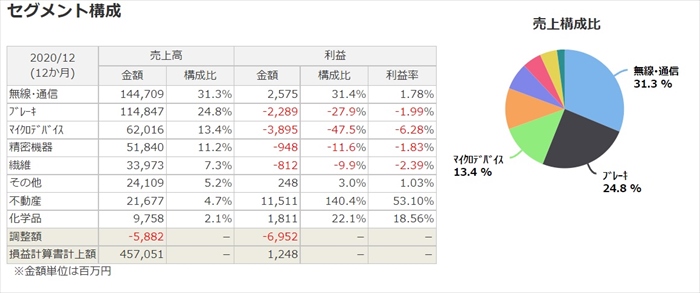

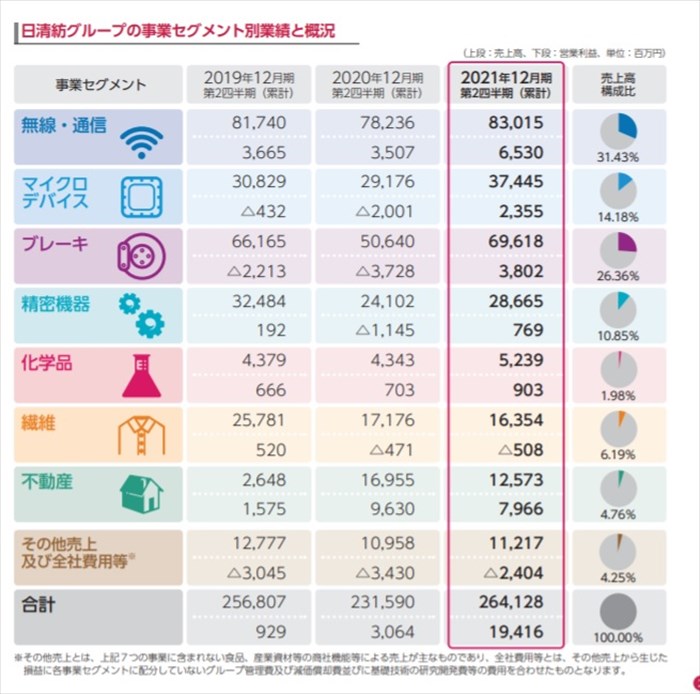

セグメント構成としては、4つの事業に分かれています。

元々は繊維が主要事業でしたが、いまではポートフォリオが変化しており、現在の主要事業は無線・通信、マイクデバイスとブレーキですね。以下グラフでは昨年の業績ですが、コロナ禍の影響を受け不動産、無線事業以外赤字となっていました。

2021年の最新版においては、無線、マイクロデバイス、ブレーキ共に黒字化となっています。

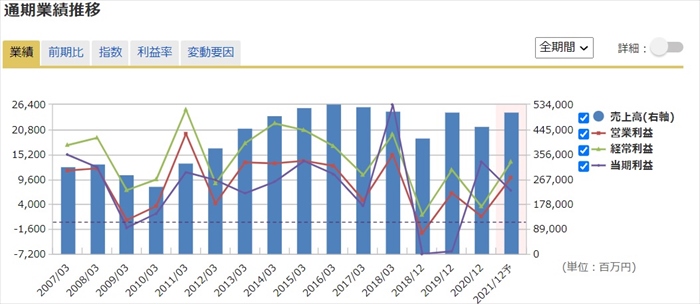

通期の業績を見ると、売上は横ばい、利益においては2018年、2019年と赤字となっおりガチャガチャな状態です(欧州ブレーキ事業が原因)

将来性

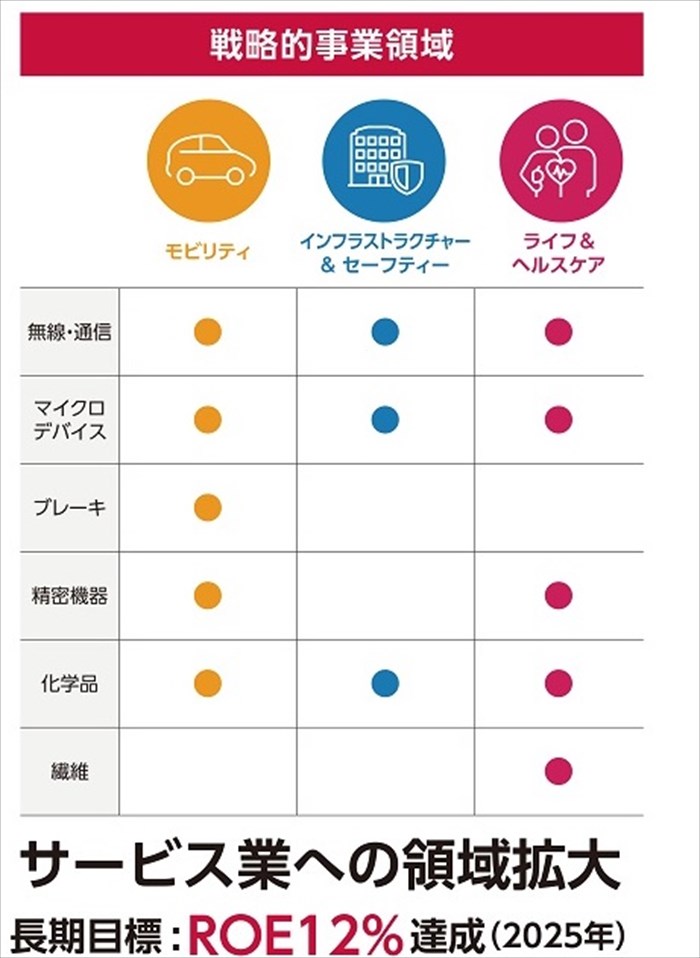

業績が伸び悩み状態の日清紡HDですが、中長期計画にて成長戦略としてモビリティ領域、インフラストラクチャー&セーフティー領域、ライフル&ヘルケア領域を拡大していくと発表しています。

ROEが12%目標とのこなので、現状は5.8%なので利益率を倍増させる必要があります。

これらの領域への拡大をどのようにして実現するかを決算説明資料を読み解くと、無線・通信事業の成長戦略が大半を占めています。

該当事業は確かに5G事業などで一番伸びしろがありそうですが、他の事業の具体的な対策が記載がないため、不透明感があります。(特に主要事業であるマイクロデバイスの成長戦略が気になるところです。決算書などには無線・通信事業しか記載がない…。)

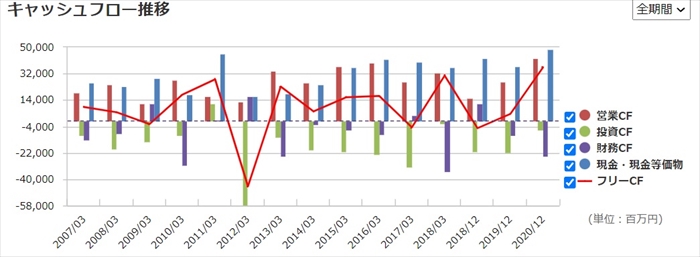

キャッシュフローと倒産確率

キャッシュフロ-

赤字を計上した2018年、2019年は営業CFが大幅にさがりましたが、それ以外は比較的に安定しているように見えます。

しかし伸び悩み状態であることには変わりありません。

なお現金及び現金等価物については順調に増加していますね。

倒産確率

直近において、倒産リスクは直近においてはありません。

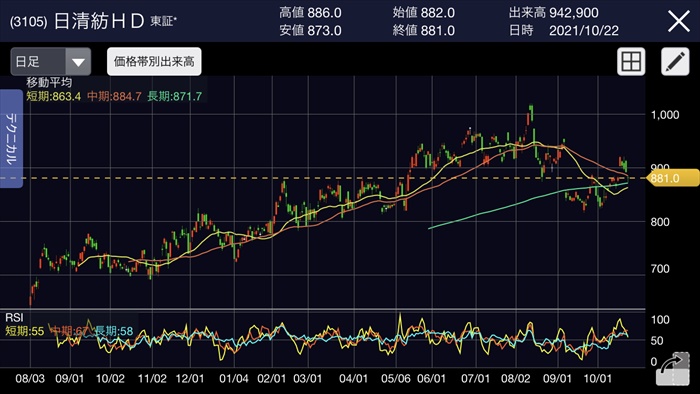

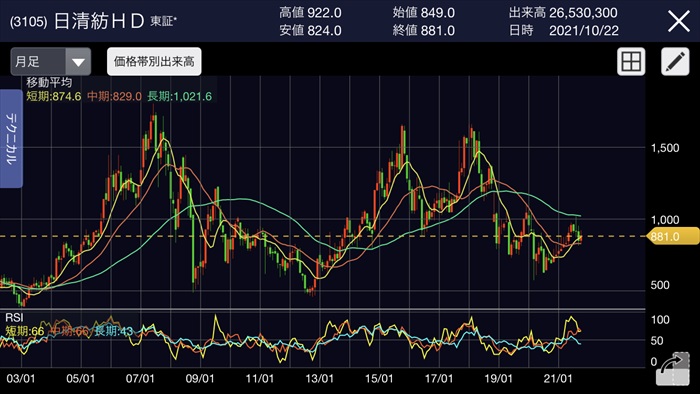

株価チャート

コロナショック前は1000円であり、2021年8月に一度1000円代をつけましたが、跳ね返って下落となっています。(コロナ前までに戻りきっていない)

長期に見ると1500円から500円のレンジで推移していますので、安値圏であるようには見えます。

個人的には、3月末の配当権利日に向けてまた反転し、上昇すると思いますので、短期投資としてそのタイミングを見計らっで購入するのもアリかなと思っています。

配当金

配当は3%以上あり、配当性向も問題ない値です。

また赤字の2018年時も減配はしていないので、株主還元が高い会社だと思います。

株主優待

クッキングシートなどの自社製品3000円相当の品が1000株以上の保有で貰えます。

優待利回りとしては低いのでオマケ程度に考えるとべきでしょう。(優待のために保有すべき銘柄ではない)

Twitter、掲示板の反応、口コミ

株価を900円を維持できない、機関投資家による売り圧力などネガティブな書き込みが多く、まだまだ下がると考えている人が多いように見えました。

まとめ

- 業績は伸び悩み状態

- 株主還元には積極的

- 3つの領域の成長戦略がカギ

- 無線・通信事業に偏っている?

決算報告書には無線・通信事業の今後の戦略のみが記載されているのが気になるところです。

他の事業の具体的な戦略が見えないのが不安要素として感じてしまいます。流石に無線・通信事業の一本足打法ではないとは思いますが…

魅力としては株主還元には積極的であり、赤字を計上した年でも配当を維持したことです。

そのため高配当ポートフォリオとして100株、200株程度、日清紡HDの購入を検討していきたいと思い、個人的には思っています。(長期投資目的)