ライオンの株価がずるずると下がり続けており、年初安を更新し続けています。

今回はライオンの今後の業績、株の買い時、将来性、倒産確率、下落の理由、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ライオンの基本情報を見ていきましょう!

| 会社名 | ライオン |

| 業種 | 化学 |

| 会社概要 | トイレタリー用品、ビューティケア製品など |

| 売上 | 375,000百万円(前年比-11.8%) |

| 当期利益 | 20,000百円(前年比-15.8%) |

| PER | 18.5倍 |

| PBR | 1.47倍 |

| ROE | 9.83% |

| ROA | 5.50% |

| 自己資本比率 | 58.8% |

| 現在株価 | 1,272円 |

| 株主優待 | あり(自社商品) |

| 配当(利回り) | 25円(1.97%) |

※2022年4月12日時点

ライオンといえばデンター、クリニカなどのオーラルケア商品が有名ですね。該当事象は国内ではシェアがNo1です。

株価が下落基調にあり、かなり安くなってきたかな?と感じますが、PBR、RERを見るとまだまだ格安とは言えなですね。

業績

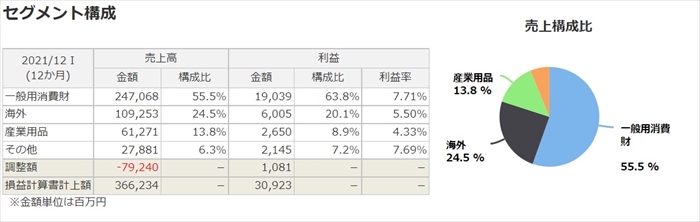

ライオンの一般用のトイレタリーが主要事業となっております。海外事業もありますが、全体比で25%ほどであり、まだまだ国内比率が高いと言えます。

なお海外はアジアのみ展開しており、東南アジア、北東アジアのセグメントとからなっており、その中でも比率は中国が高いです。

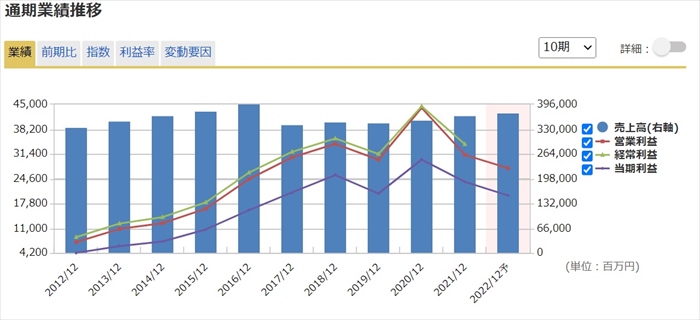

売上は伸び悩み状態ですが、利益が緩やかに改善してきています。しかし直近においては、その利益の伸び悩み状態となっています。

将来性

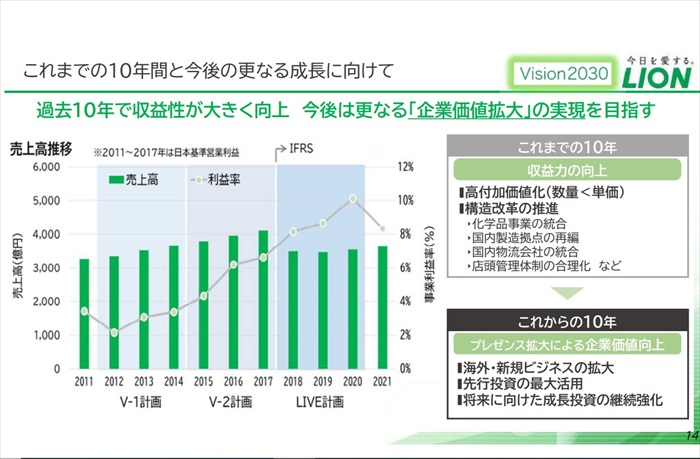

企業として伸び悩み状態となっています業績について、ライオンはどのように対処する想定なのでしょうか?中長期計画を見ていきましょう。

会社として売上は下がっていますが、利益率が向上したため営業利益、当期利益が増えていきました。

今後もこの収益性の向上を強化するとの方針です。具体的には海外事業の拡大と新規事業です。

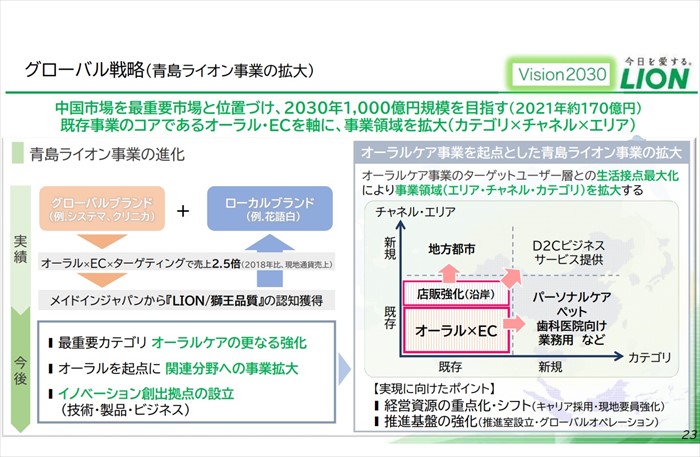

海外事業はこれまでの10年において、順調に売上が伸びています。特に中国(青島ライオン)事業を最重要市場とて謳っています。

ウクライナ問題にてロシア、中国リスクが懸念されていますので、このまま中国を最重要市場として拡大を推し進めるのはリスクがあるのではないか?と思います。

確かに市場としては人口が多くて非常に魅力的な市場ではありますが、近年は台湾併合を検討していることも懸念されており、実際にそれが実行されればロシアのように経済制裁が発生する恐れがありますので、リスクがあると思います。

新規事業としては、オーラルヘルス事業の創設を謳っています。

これは今までのように歯磨き粉を売って儲けるだけではなく、口腔ケア、健康関わることを包括したサービスとして提供する事業です。

健康は歯から。口腔ケアの重要性は世界的に高まっていることを背景とした事業の拡大と思われます。

日本ではまだまだ馴染みのない事業ですが、口腔ケアの考え方が普及し、その需要、市場にてシェアをライオンが拡大出来れば業績に貢献できる事業になるかと思いますが、成功するのか?は現状においては不透明であると思います。

キャッシュフローと倒産確率

キャッシュフロ-

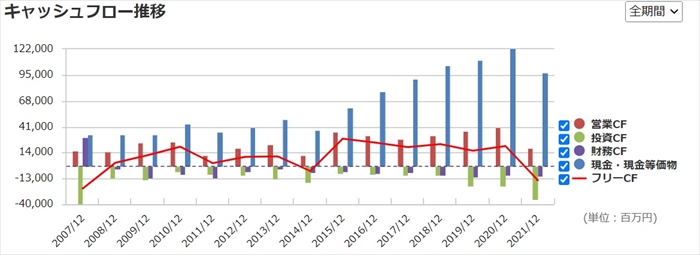

業績が伸び悩み状態ですので、営業CFも良くはありません。

直近は新規事業、海外事業拡大のため、投資CFが増えていることから、営業CFがマイナスとなっています。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

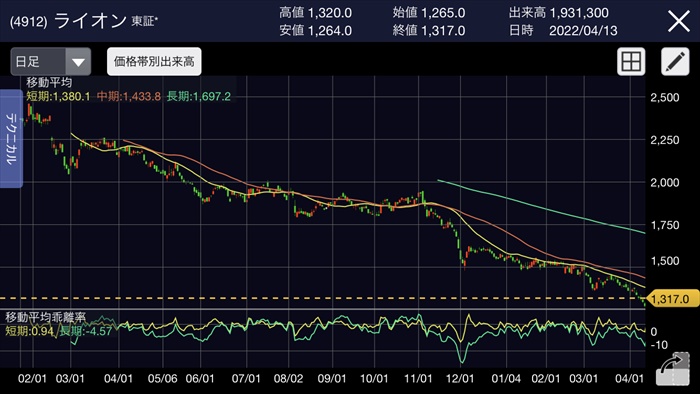

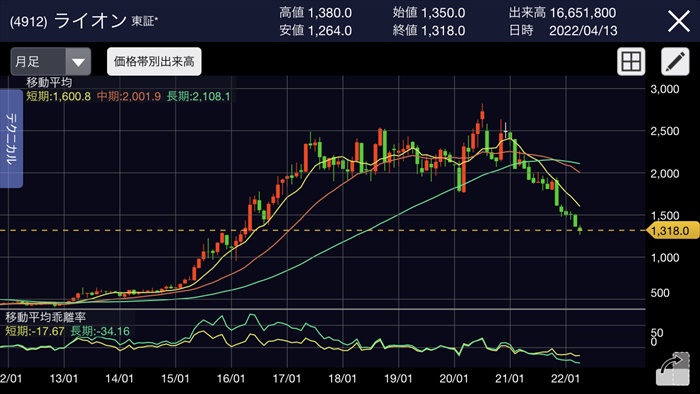

株価チャート

落ちるナイフ状態であり、今年も減益となる見通しであることから下げ止まる気配はありません。

コロナショックからの世界的な株価上昇に乗じて、ライオンの株価も上昇しましたが、そこからのピークアウトとなります。

現株価は2016年と同レベルにあり、明確なサポートラインもないため、本当にどこまで落ちるのか見当が付かないと状態です。

配当金

配当利回り2%以下であり、高配当株ではありません。

ここ数年は増配する傾向にありますが、配当目的で買う銘柄ではありますね。

株主優待

100株以上で自社製品の詰め合わせがもらます。どれも使い勝手がよい消耗品なので、定期的に貰えるのは嬉しいですね。

| 株数 | 優待 | 備考 |

| 100株以上 | 自社製品詰め合わせ(ボディソープ、洗濯洗剤など) |

Twitter、掲示板の反応、口コミ

原油高などにより、原材料高騰、円安懸念により業績悪化の懸念及び株価の下げ止まりが見えないことから、売りと考えている声が多いように見えました。

まとめ

- 業績は低迷

- 新規事業の成功は不透明

- チャイナリスクアリ

- 円安、原材料高騰リスク

2020年の高値から半値まで下落していますが、まだまだ下げ止まっておらず、落ちるナイフ状態です。

また株価下落の原因は、業績がおもわしくないためだと思います。

原材料高騰、チャイナリスクを抱えていることから、業績が回復する見通しも見えていないため、まだまだ購入する必要はないと思います。

同様に落ちるナイフ状態である、花王とともに監視は続けたいと思います。