スナック菓子といえばカルビーのポテトチップスですよね。

そのスナック菓子業界の日本最大手であるカルビーの株価が2015年以降ずっと下げ続けています。なぜこんなにも下落、暴落しているのか?

今回はそんな下げトレンド継続中のカルビーの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、カルビーの基本情報を見ていきましょう!

| 会社名 | カルビー |

| 業種 | 食料品 |

| 会社概要 | 日本最大手のスナック菓子メーカー |

| 売上 | 240,000百万円(前年比-10.0%) |

| 当期利益 | 18,000百円(前年比+1.8%) |

| PER | 19.0倍 |

| PBR | 1.95倍 |

| ROE | 10.44% |

| ROA | 7.79% |

| 自己資本比率 | 73.4% |

| 現在株価 | 2,558円 |

| 株主優待 | なし |

| 配当(利回り) | 50円(1.95 %) |

※2021年5月28日時点

カルビーは、日本を代表するスナック菓子メーカーです。

コロナの巣ごもり需要もあり、コロナ禍以降も業績は安定しており、自己資本比率もかなり高く、健全な会社であるといえます。

ではなぜ、株価が下落しているのでしょうか?原因を探っていきたいと思います。

株価と見る、時系列

それではカルビーの直近の株価の推移を見ていきましょう。

2011年~2015年

2011年に上場。2015年度までは株価は順調に上昇。

2011年 株価:941円

2012年 株価:1,525円(前年比+61.9%)

2013年 株価:2,555円(前年比+67.5%)

2014年 株価:4,175円(前年比+63.4%)

2015年 株価:5,140円(前年比+23.1%)

2016年~

売上は安定していたが、業績の伸び悩みにより、トレンドが転換。

下落トレンドへと陥る。

2016年 株価:3,660円(前年比-28.8%)

2017年 株価:3,665円(前年比+0.1%)

2018年 株価:3,440円(前年比-0.1%)

2019年 株価:3,555円(前年比+3.3%)

2020年 株価:3,110円(前年比-12.5%)

2020年3月~

コロナショックの株価暴落から、急激に反発したが、10月より再び下落トレンドへ。

業績

次にセグメント別の業績を確認していきましょう。

カルビーは国内のスナック菓子がメイン事業となっており、70%以上の比率となっています。

その他セグメントは国内シリアル事業、海外事業などがありますが、割合としては少ないです。

ポテトチップスなど絶対的なシェアがあるのは魅力的ですが、投資対象としては国内スナック菓子事業の比率が非常に高すぎるのが気になりますね。

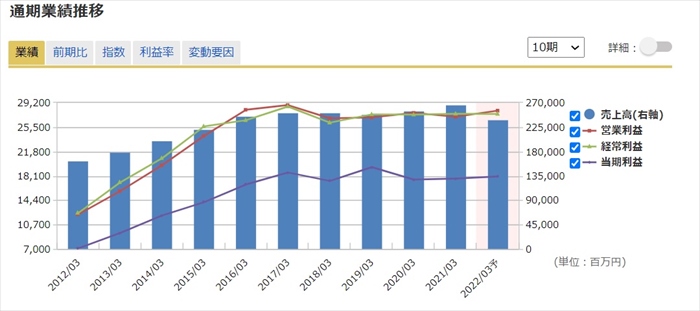

業績としては、売上、利益ともに2016,2017年以降は伸び悩み状態です。つまり、会社として成長が出来ていないということです。

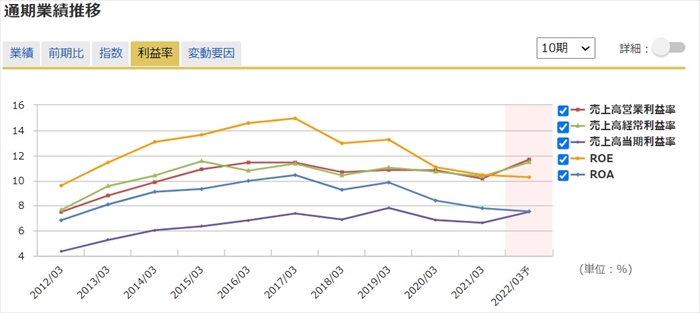

原価高騰なども発生していますが、利益率は安定しています。(1袋あたりの容量を減らしたりなど、値上げをしているため)

参考サイト:値上げ備忘録

しかし、売上が低迷しており、2017年からROE、ROAも下降しています。(EPSも停滞しており、成長出来ていない)

将来性

セグメントの改善が急務

様々ポテチ商品がある中、カルビーの商品は絶対的な王者です。

しかし、会社としてその領域の比率が高すぎであり、かつ国内事業のこれ以上の成長が見込めないのが目に見えています。(そのため株価も下落している)

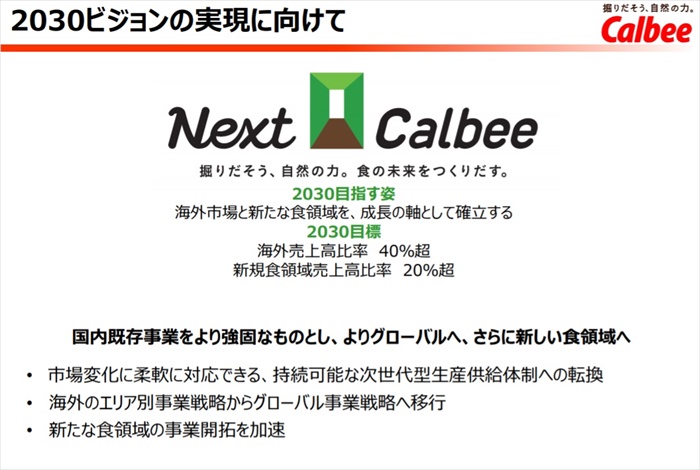

そのため新たな事業の創出が必要となります。

カルビーの長期事業戦略には、「海外事業の売上比率を40%以上に引き上げる」「新規食品事業の売上20%以上」を掲げています。

海外事業は、2018年に英国の「Seabrook Crisps Limited」、2019年に米国の「Warnock Food Products」買収しています。

また北米事業は「Calbee America」「Calbee North America」「Warnock Food Products」のホールディングス化を実施しており、テコ入れしていることが見て取れます。

新規国内の食品事業ですが、茨木の甘しょ会社である「ポテトかいつか」を買収しています。

近年、国内さつまいも市場が急速に拡大しており、東南アジアでは日本の焼き芋が非常に人気であり、海外事業拡大と新規食品事業の創出を兼ねていると考えます。

これら改革を進めていますが、現状のセグメント比率では海外事業の比率は18%以下となっており、目標達成するには2倍以上の売上が必要となり、このままでは難しい目標ではないか?と思っています。

そのため更なる買収などを積極的に進めていくのではないか?と思っています。

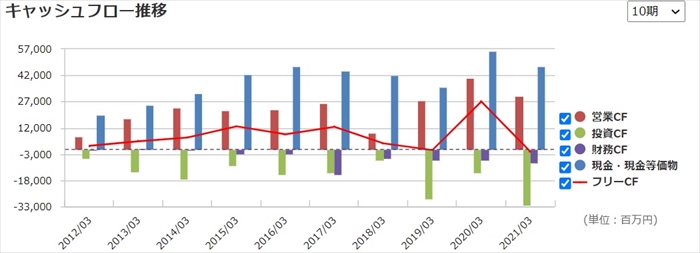

キャッシュフローと倒産確率

キャッシュフロ-

近年は企業買収に積極的であるため、投資CFが高まっています。

また売上が伸びていないため、営業CFも伸び悩み状態となっています。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

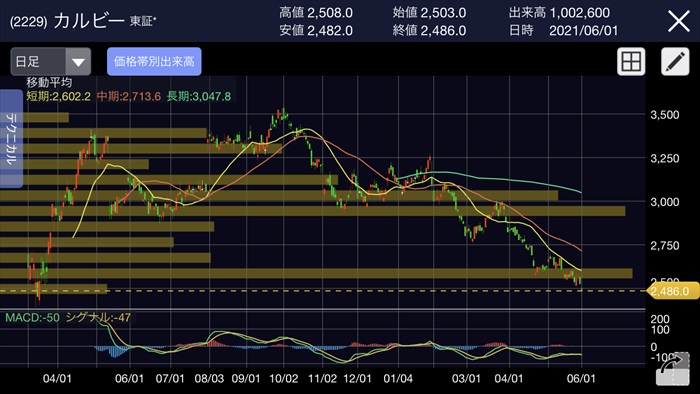

株価チャート

短期目線ではコロナショック時と同水準まで落ち込んでいます。

コロナショックでは2300円代まで落ち込んで、反発していますので、2400円を切ったら反発?と思います。

しかしながら、長期目線では2016年からの強い下げトレンドが継続していますので、注意が必要かと思います。

配当金

配当は52円となり、増配予定です。しかし、利回りがそれほど高くはないので、配当目的で選ぶ銘柄ではありません。

株主優待

株主優待制度はなし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、長期的に下げトレンドが続いていており、日経平均全体が爆上げしてもカルビーの株は全然上がらないので、悲観的な意見を持っている人が多いように見受けられました。

まとめ

- 業績は長期低迷中

- 日本市場は頭打ち

- M&Aにて海外事業を拡大

国内のスナック菓子は最大手でありますが、今後の成長がに疑問符がつきます。

M&Aにて順調に事業拡大出来れば良いですが、東芝の失敗の件もあるので、リスクが非常に大きいと思います。

管理の結論:短期目線では2400円を下回ったら、少額購入したい。しかし、成長戦略が不透明であるため長期保有対象ではない。