タイヤのダンロップで有名な住友ゴムの株価が連日下落しています。株価下落の理由は何でしょうか?

そんな住友ゴムの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、住友ゴムの基本情報を見ていきましょう!

| 会社名 | 住友ゴム |

| 業種 | ゴム |

| 会社概要 | タイヤ、スポーツ用品、産業品 |

| 売上 | 925,000百万円(前年比+17.0%) |

| 当期利益 | 29,000百円(前年比+28.3%) |

| PER | 11.1倍 |

| PBR | 0.67倍 |

| ROE | 4.94% |

| ROA | 2.25% |

| 自己資本比率 | 46.6% |

| 現在株価 | 1,224円 |

| 株主優待 | なし |

| 配当(利回り) | 55円(4.49%) |

※2021年11月26日時点

株価が下落している住友ゴムですが、売上、利益ともに前年比増となっており業績としても問題なさそうに見えますね…。

業績

セグメント構成としては、3つの事業に分かれています。

ダンロップブランドで有名なタイヤ事業とスポーツ事業、そして産業機器向のゴム事業です。

利益率はタイヤシェアNo1のブリヂストンに比べると2%程、住友ゴムのほうが低いです。

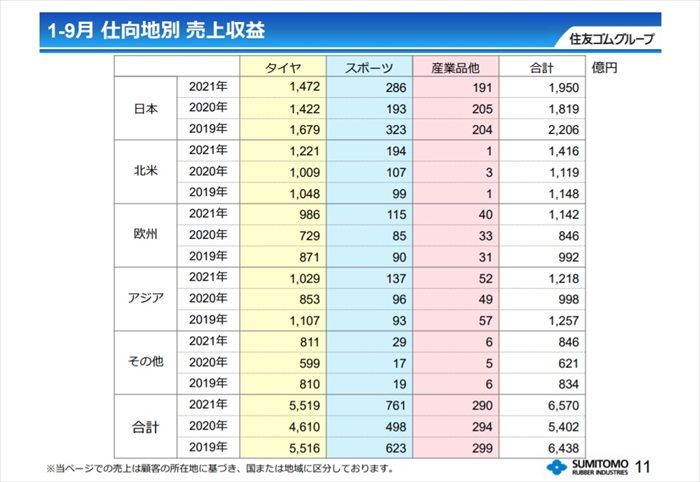

また地域別に見ると、日本に依存しているわけではなく、海外売上も高いです。(海外割合は約65%)

なお欧州においてのダンロップタイヤの販売は住友ゴムではなく、グッドイヤー株式会社が担っています。(資本関係もなし)

住友ゴムはアジアと北米にて、ダンロップブランドの販売を実施しています。

また通期の業績としては、売上は順調に伸びています。

利益は低迷していますが、2019年から上昇してきています。

将来性

住友ゴムが掲げる中長期計画では、長期では新たな企業価値、創出としています。

タイヤ事業では、中期的にはコストの最適化、各地域での販売力促進に力をいれているようです。

またもう一方のスポーツ事業ですが、昨年度はコロナ禍により赤字となっていますが、今期は黒字化となりそうです。

スポーツ事業については、爆発的に売上があがることは難しいと思いますので、やはりタイヤ事業が会社の将来を担っていると思います。

キャッシュフローと倒産確率

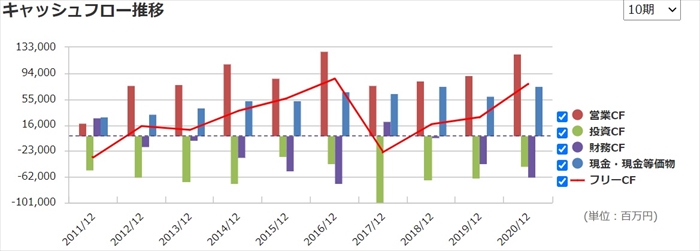

キャッシュフロ-

2017年に海外のダンロップ事業を買収することで投資CFが大きく下がっていますが、それ以降は順調に営業CFが伸びています。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

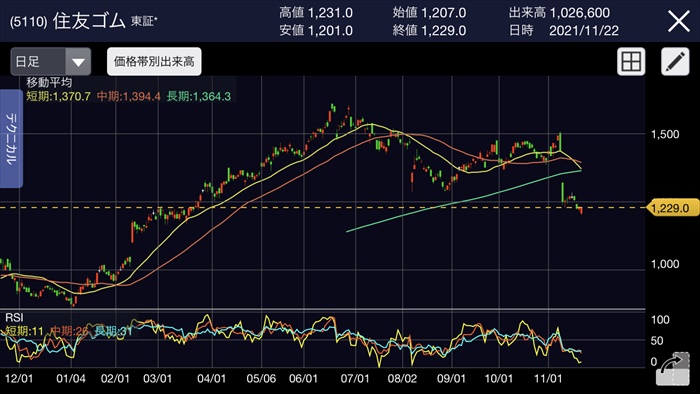

株価チャート

直近はタイヤの材料である多、ゴム原価が上昇しているため、ブリヂストンを含め他のタイヤメーカーは軒並み株価が下落しています。

また直近の決算においても、下方修正をしたため嫌気売りとなっています。長期的なレンジでみると、1000円付近まで来たらし安値かなと思っています。

配当金

配当利回りは4.48%と高配当銘柄となっています。配当性向も40%ほどなので、問題無い指標ですね。

なお昨年度は減配となり、今期は復配となっています。過去実績から見ると、それほど増配には期待は出来そうにないです。

株主優待

優待はなし

Twitter、掲示板の反応、口コミ

ゴルフ事業には期待できない、株価はまだまだ下がると思うとマイナスの声が多いように見えます。

なおアナリスト予想は弱気の価格となっています。

まとめ

- 売上は順調に伸びている

- ゴルフ事業は利益が少ない

- タイヤ事業は売上、利益拡大が急務

- 増配は望めそうにない

ゴム銘柄は持っていないので、個人的には狙っていきたいセクターの銘柄ではありますが、ブリヂストンと比べるとやはり見劣りしてしまいます。

あちらはシェアNo1、利益率高し、増配銘柄でもあるので、買うならばブリヂストンかなと思っています。