ジェネリック医薬品の国内最大手の沢井製薬の株価が低迷しています。

買収を繰り返し、順調に売上を伸ばしていいるのになぜ株価が下落し続けているのか?

また沢井製薬は上場廃止となり、サワイグループホールディングスに1対1で株式移転されますがその影響はあるのでしょうか?

今回はそんな沢井製薬、サワイグループホールディングスの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、沢井製薬の基本情報を見ていきましょう!

| 会社名 | 沢井製薬 |

| 業種 | 製薬業 |

| 会社概要 | ジェネリック薬品 |

| 売上 | 200,200百万円(前年比+9.7%) |

| 当期利益 | 20,050百円(前年比+4.0%) |

| PER | 11.7倍 |

| PBR | 1.08倍 |

| ROE | 9.42% |

| ROA | 5.09% |

| 自己資本比率 | 54.6% |

| 現在株価 | 5,340円 |

| 株主優待 | なし |

| 配当(利回り) | 130円(2.43%) |

※2021年3月26日時点

沢井製薬はジェネリック薬品の国内シェアNo1の企業です。

ライバル企業には日医工がおり、一時首位を奪われましたが、2017年にはアメリカのジェネリック薬品会社アップシャー・スミス・ラボラトリーズを買収して一位を奪還しています。

当期利益も10%もあり、日本企業としてはかなり優秀な数値です。

株価と見る、時系列

直近の株価の推移、なぜ株価が下落、低迷していたのか?について見ていきましょう。

2009年~2015年

国の対策「後発医薬品調剤体制加算」も相成って、ジェネリック薬品事業が順調に増収増益となり株価も上昇トレンドを継続。

2016年

国策でジェネリック薬品の数量シェアは拡大傾向にあったが、増加は頭打ちとなり、ジェネリック薬品の各社の株価は下げトレンドへ(沢井製薬、日医工など)

2020年3月

下げトレンドの中、コロナショックにより株価は大幅に下落。

2021年3月末時点でも、株価はコロナショック以前にはまだまだ程通り状況である。

2020年3月29日

沢井製薬からサワイグループホールディングスに株式移転に伴い、売買停止に。(4/1にサワイグループホールディングスが上場)

業績

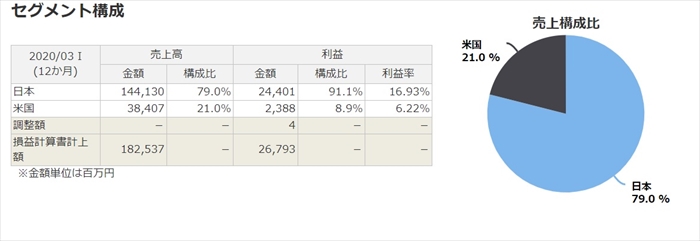

次にセグメント別の業績を確認していきましょう。

ジェネリック薬品事業がメインであり、その中でも日本向け事業とアメリカ向けの事業の2軸で構成されています。

日本市場のシェア、利益率は高いですが、近年は頭打ち状態となり、成長の活路をアメリカに見出しています。

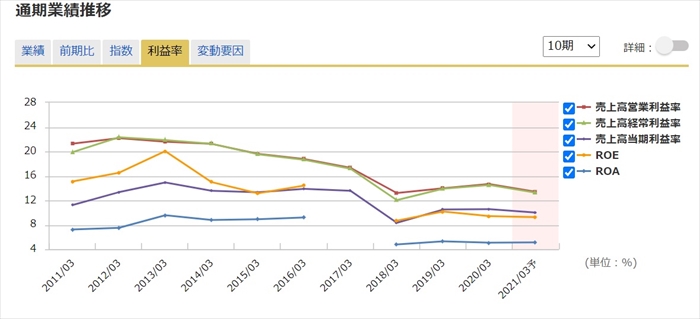

通期業績を見ていくと、売上、利益ともには非常に綺麗な形の右肩上がりです。

しかし、直近の成長率は鈍化しています。

利益率をみると、10%以上は確保していますが、直近10年度ずるずると下がっていることがわかります。

将来性

上場廃止の影響は?

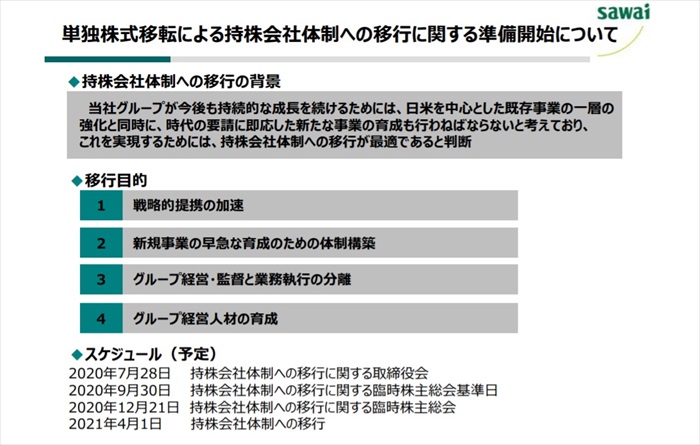

沢井製薬はサワイグループホールディングスへ1対1で株式移転されます。

移転比率が1対1であるため、希薄化されることはなくかつ配当日の権利落ち日である3/31には、売買停止状態となっていますので、権利落ちで株価が下がるリスクも回避しています。

そのため、移転に伴って持ち続けるリスクは殆ど無いと思っています。

持ち株会化する理由は?

持ち株会社として新たにサワイグループホールディングスが発足します。

なぜホールディングス化するのか?というと、日本市場での成長が難しい状況であることから、海外でのシェアを伸ばす必要があるからです。

製薬会社は売れる薬を一つ開発しても、ずっとその薬が利益をもたらすことはありません。ライセンスなどにより、利益は年々減少するからです。

そのため、常に開発をし続ける必要があるのです。

海外でシェアを伸ばすため、新薬を開発するための手段としてM&Aを駆使して競争力のある開発力を獲得していく必要があるのです。(新たに薬品を開発するのではなく、有効かパイプラインを持つ会社を丸ごと買収して収益を上げる「ファイザーモデル」という手法)

M&Aを実行するには、スムーズに経営判断を下す必要があり、そのために組織を最適化、強化するため、ホールディングス化するというわけです。

端的に言うと会社の成長戦略のためにホールディングス化するということです。

そのためサワイグループホールディングスは今後もM&Aを繰り返していくものと思われます。

今後成長するためには、M&Aの成功がカギとなっているのは確かです。

キャッシュフローと倒産確率

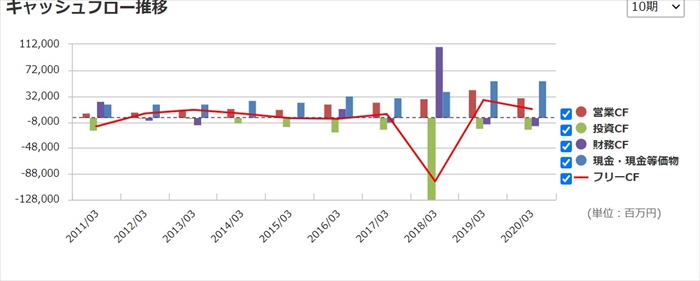

キャッシュフロ-

営業CFは順調に右肩上がりであります。

また2018年には投資CFが急増していますが、これはM&Aによるものです。

会社としてはM&Aを実行する戦略であるため、今後も2018年のような投資CFが急上昇することがありそうです。(単年でみるとフリーキャッシュフローが落ち込む可能性あり)

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

株価チャート

コロナショックではいろいろな銘柄が一気に下がり、現状はコロナショック以前の株価に戻っているモノ、それ以上に上がっているもが多々あります。

日経平均は3万近くにあり、日経全体としては好調です。

しかし、沢井製薬の株価は全然戻っていません。

やっと3月上旬から割高ではない沢井製薬に市場が注目し、資金が流入し始めています。

短期目線では6000円代を目指すのではないか?と推測しています。

配当金

利回りは3%以下でありますが、配当はあります。

配当性向としては、かなり余裕がある状況でありかつ直近は減配はしていないため、今後の増配期待で購入するのもありだと考えています。

株主優待

株主優待制度はなし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、売上は鈍化していますが、業績は右肩上がりで悪くはなく、株価が安値にあるため買いと判断している人が多いように見受けられました。。

まとめ

- 成長のカギはM&A

- 日本市場は頭打ち

- 増配する余力アリ

- コロナショック以前の株価に戻っていない

業績は悪くはないですが、製薬業界は継続して利益を出すためには資金力が必要となってきます。(M&Aのため)

また成長戦略として、リスクを負ってM&Aを実行するのですが、それが全て成功するとも限りません。

そのため長期的投資対象ではなく、短期目線で購入したい銘柄であります。

実際、管理人は2月末時点で同銘柄を購入しており、売り時を探っている状況です。

管理人の結論:短期目線で購入はあり。コロナショック以前株価に戻ったら、売るストーリーで購入済み。