東芝機械(芝浦機械に社名変更予定)が旧村上ファンド系のシティインデックスイレブンスより敵対的TOB(株式公開買い付け)を受け株価が上下しています。

公開買い付け数は上限750万から下限350万と発表されており、上限にて成功すれば一気に元村上ファンドの株主保有数が43.82%になる見込みです。

東芝機械側はこの買収には否定的であり、TOBを防ぐためによういろいろな画策を実施している模様です。

今回はTOB問題の渦中にある、東芝機械の今後の株価、業績、売上、元村上ファンドの狙いとは?について予想していきたいと思います。

基本情報

先ずは、東芝機械(芝浦機械)の基本情報を見ていきましょう!

| 会社名 | 東芝機械 |

| 業種 | 総合機械メーカー |

| 会社概要 | 成形機ユニット(ダイカストマシン、射出成形機)先進機械ユニットの販売 |

| 発行済株数 | 29,977,106株 |

| 売上(予想) | 114,000百万円 |

| 経常利益(予想) | 3,700百万円 |

| PER | 11.2倍 |

| PBR | 0.92倍 |

| ROE | 4.96% |

| ROA | 2.70% |

| 現在株価 | 3,200円 |

| 株主優待 | なし |

| 配当(一株あたり) | 85円(2.66%) |

※2020年2月22日時点

東芝機械は、産業機械作成の会社であり主力はダイカストマシンで世界シェアがトップレベルです。社名に東芝の名がありますが、現状は東芝グループから外れています。

グループ離脱により2020年4月からは社名が「芝浦機械」に変更となる予定です。

東芝機械の株価としてはPBRが1倍以下、PERも15倍以下であるため割安の部類に入ります。

また工業機械以外にも半導体事業にも参画していましたが、分社化しニューフレアテクノロジーとなり、現状は資本関係もありません。(ニューフレアテクノロジーは電子ビーム描写装置で世界シェアNo1)

なお元子会社のニューフレアテクノロジーも東芝機械同様にTOBを受けており、光学機器ガラスメーカーのHOYAと親会社の東芝でTOB戦争がありましたが、結局は東芝が勝利しています。

株価と見る、時系列

TOBによる株価の推移とともに見ていきましょう。

2020年1月17日

旧村上ファンド系の株式会社オフィスサポートからTOBをうけていることを東芝機械側が発表。

株価:3,065⇒3,400円

2020年1月21日

旧村上ファンド系の株式会社オフィスサポートの子会社であるシティインデックスイレブンスが正式に東芝機械をTOBすることを発表。

株価:3230円(高値4005円)

TOB条件

TOB期間:2020年1月21日~3月4日

買付予定株数:上限750万株、下限350万株

2020年2月12日

東芝機械側が買収防衛策の是非を問う臨時株主総会を3月27日に開催することを発表。またTOB期間を延長するよう元村上ファンドへ要請。

株価:3375円

2020年2月18日

買付4月16日までに延長することを元村上ファンドが発表。

株価:3260円

2020年2月21日

坂元繁友副社長が社長に昇格した発表。社長変更理由がTOBの局面を乗り切るためとのこと。

つまり、東芝機械側は元村上ファンドと徹底抗戦をする意気込みでいるということですね。

株価:3200円

元村上ファンドの主張と狙いは?

保有率を進める理由は、発言力を強めるためだと考えます。

現状目指している保有率は43.82%です。3分の1超の割合ですので、株主総会特別決議の単独否決を得ることができます。

更に買い進める50%を超えると株主総会普通決議の単独可決を得ることが可能です。

なぜ発言力を強めたいのか?彼らはファンドです。営利企業です。利益を得たいからです。

直近では、元村上ファンドはマクセルの株の保有率を高め、経営に物言いいました。

内容としては、「会社内にて蓄えているお金を株主へしっかり還元しなさい」という要望です。

これによりマクセルは2019年度は36円だった配当を2020年は特別配当を250円も出すことになりました。利回りは驚異の15%オーバー!(配当を得た後、元村上ファンドはマクセル株を大量に売っています)

つまりマクセルの場合は、元村上ファンドは多額の配当を得るためにマクセル株を買いすすめたということです。

今回の東芝機械はどうでしょう?日経ビジネスのインタビューでは、「使わていない資金が沢山ありそれを設備投資する or 株主に還元するべきだ」と語っています。

マクセルと同じ匂いがしませんか?そうであれば、マクセルと同じ道を辿るのではないでしょうか?

業績

直近10年を見ると、赤字であった2010年を除けば比較的に売上、経常利益ともに右肩上がりではないですが安定はしています。

しかし逆を言えば、安定はしていますが売上は横ばい状態で伸び悩みが発生しているということです。

この伸び悩みの起因として、米中貿易問題などによる世界的な機械受注が減少していことが原因に挙げられており、低収益のビジネスモデルからコスト削減、リソースの集約をすることで高収益な体制への変化を実現しようと画策しているようです。(会社目標として2023年度に営業利益率8%とROE8.5%を掲げている)

また既存業務の高収益化の他にもM&Aによる収益性拡大も図っていくとも発表がありました。

四半期業績においても1Q以外は比較的安定して収益性が保ていますが、やはり伸び悩みがあります。

なお特に1Qの業績が悪いのは該当期に設備投資などに充てているためです。

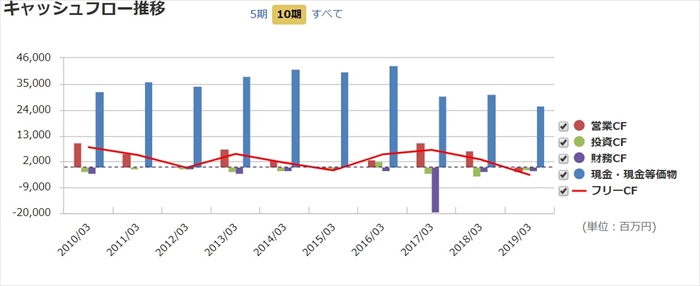

キャッシュフローと倒産確率

キャッシュフロ-

営業CFが落ち込んでいます。世界的に機械の発注が減っているとのことなので、それが営業CFに堅調にあらわれています。(2020年度の営業CFは150億を予想)

また営業CFが落ち込んでいるため、フリーキャッシュフローも引きずられて低下しています。早急に高収益性へ向けた改善が必要です。

倒産確率

赤字垂れ流しというわけではく、現金についても東芝グループ離脱に備えて多めに保有しているため、直近での倒産リスクはありません。

TOBをしている村上氏も全く利用していない資金が500憶(現金+売掛金+投資有価証券-買掛金)もあると言っています。

その発言からも倒産リスクは低いと思われます。

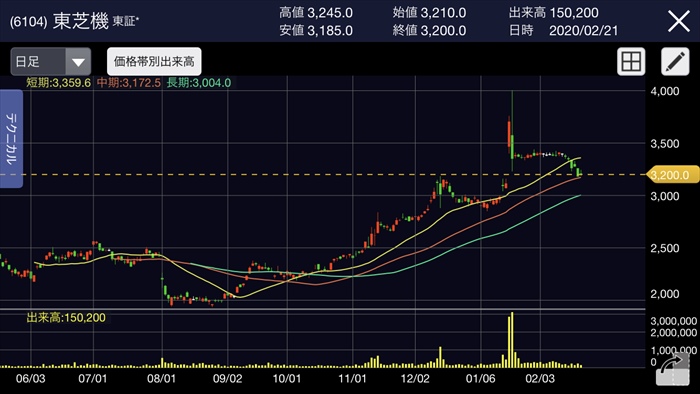

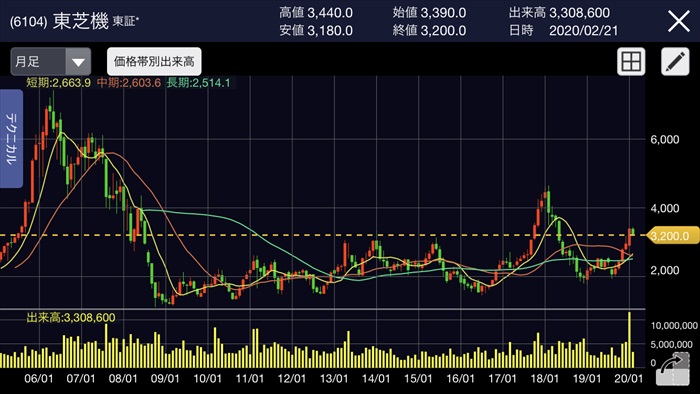

今後の株価

株価チャート

リーマンショック時に大きな下落した後、緩やかに株価は上昇しています。

直近のTOB問題の結果により、株価は上下するもと思われます。現状の株価は3200円でありTOB価格は3456円です。

TOBが成功しても大きく株価の上昇は見込めませんが、更に村上ファンドが買い進める可能性も否定できません。(日経ビジネスのインタビューでは否定していますが…)

そうなればじわじわと株価は上昇すると思われます。また先述したマクセル同様に余っている資金を特別配当として吐き出すよう東芝機械に求めた場合、超高配当銘柄になるため一時的に株は急上昇すると思われます。

なおTOBが失敗となれば、TOB期待により積み上がり上昇した株価が崩れ下落すると思われます。

またTOB対策として東芝機械側が株の増資をした場合、1株あたりの価値が希薄化されるため下落するもと思われます。

なおTOBの上限値で成功しても元村上ファンドの保有率が100%になることはいので、東芝機械が上場廃止になる可能性はありません。

配当金、株主優待

株主優待はありませんが、配当金については力を入れています。

直近においても配当は増額傾向にあり、更に来年の中間配当までに30億規模の特別配当も予定しているとのことです。

長期投資観点では、なかなか魅力的な銘柄に見えますね!

まとめ

- 業績は安定しているが、成長性が低い

- 配当性40%、増配銘柄

- TOBにより株価は乱高下する可能性がある

成長性は低いですが業績は比較的に安定しており、増配にも力を入れているため長期保有目的で保有するには、少し魅力を感じます。

ただし、先述した通りTOB次第では大きく株価が変化しますので、購入するにしても今のタイミングではないですね。

元村上ファンドの狙いがマクセルのように企業内にため込んだお金を多額の配当として享受するためなのか?それとも経営に物言うためなのか?

真相は見えませんが、前者であった場合は多額の配当を享受した後に株を一気に売却する可能性もあります。

その場合、株価が大幅に上がった後に急降下しますので、TOBの行く末を注視していくことが必要ですね。