2019年1月に大幅に優待制度を拡充したことで、優待投資家からは非常に人気があった日本モーゲージサービスの株価が急落しています。

理由は優待の改悪とMSワラントによる増資によるためです。既存株主とってMSワラントは全然メリットがありません。

昨年は投資価値を高めるために昨年は優待を拡充したのに、なぜ投資価値を下げることをしているのでしょうか?

今回は日本モーゲージの問題(優待改悪、株分割、増資)と今後の株価、買い時、将来性、倒産確率などを考察してみたいと思います。

基本情報

先ずは、日本モーゲージSの基本情報を見ていきましょう!

| 会社名 | 日本モーゲージサービス |

| 業種 | 住宅ローン貸付 |

| 会社概要 | 住宅金融、保険、アカデメイア |

| 売上(1Q) | 1,705百万円(前年比+10.6%) |

| 当期利益(1Q) | 215百万円(前年比+215%) |

| PER | 15.5倍 |

| PBR | 3.01倍 |

| ROE | 23.32% |

| ROA | 6.12% |

| 自己資本比率 | 26.0% |

| 現在株価 | 1,007円 |

| 株主優待 | 【300株以上 1年以上3年未満】 QUOカード3,000 円分×1枚 カタログギフトより1品(4,500 円相当) 【300 株以上3年以上】 QUOカード3,000 円分×1枚 カタログギフトより2品(9,000 円相当) 【300 株以上5年以上】 QUOカード4,000 円分×1枚 カタログギフトより2品(9,000 円相当) |

| 配当(利回り) | 20.00 円(1.88%) |

※2020年9月9日時点

コロナ禍の中でも増収増益となっており、業績が安定しています。

何よりの特徴が、なんといっても優待制度です。株の保有年数が増えると、優待も爆発的に拡充していくのが特徴適ですね。

一見すると現状でもお得そうに見えますが、なぜ投資家が売りに走っているのかを見ていきましょう。

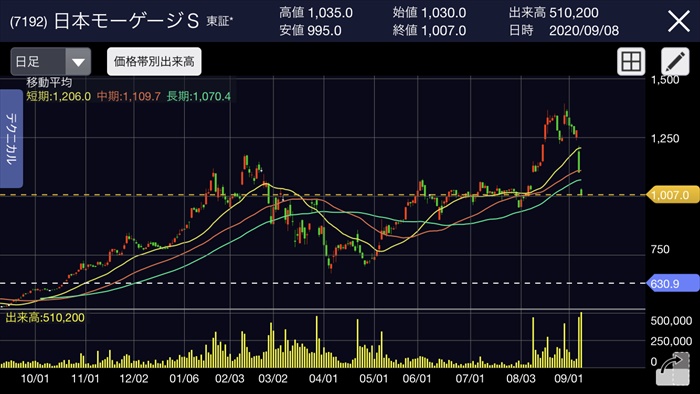

株価と見る、時系列

暴落までの流れを見ていきましょう。

2019年1月21日

長期的に保有していただくことを目的として、優待の大幅な拡充を発表。

発表を受けて株価が急上昇!

■変更前

| 保有株数 | 優待 |

| 100 株以上 | ・QUO カード 1,000 円分×1枚 |

| 1500株以上 | ・QUO カード 1,000 円分×1枚 ・宿泊優待券×1枚 |

■変更後

| 保有株数 | 継続保有期間 | 優待 |

| 100株以上 | 1年未満 | ・QUO カード 3,000 円分×1枚 |

| 100株以上 | 1年以上 3年未満 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより1品(4,500 円相当) |

| 100株以上 | 3年以上 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより2品(9,000 円相当) |

2019年1月の株価:651円(前月比+62.3%)

2020年8月7日

株の分割を発表。これにより、優待制度の見直しも発表。結果、優待制度が改悪となる。

| 保有株数 | 継続保有期間 | 優待 |

| 300株以上 | 1年以上 3年未満 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより1品(4,500 円相当) |

| 300株以上 | 3年以上 5年未満 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより1品(9,000 円相当) |

| 100株以上 | 5年以上 | ・QUO カード 4,000 円分×1枚 ・カタログギフトより2品(9,000 円相当) |

株価:1,029円(前日比-1.4%)

2020年9 月4日

MSワラントによる増資を発表。(約2年間で新株予約券の行使を実施)

MSワラントにより、株の希薄化が最大11.2%なされることを決定。

既存株主の利益は考慮しない、会社の対応に対し投資家から失望を買い、株価は連続暴落を記録。

9/7株価:1,101円(前月比-14.1%)

9/8株価:1,007円(前月比-8.5%)

MSワラント

増資をするにはいくつか手法がありますが、その中では禁じ手のような手法で、資金調達が難しい状態の企業がやるような方法です。

直近ではペッパーフードサービスが行使しています。MSワラント詳細

株主のため、長期的な保有価値のため、優待制度を拡充したはずなのに、手のひら返しで正反対の対応をしていることがわかりますね。

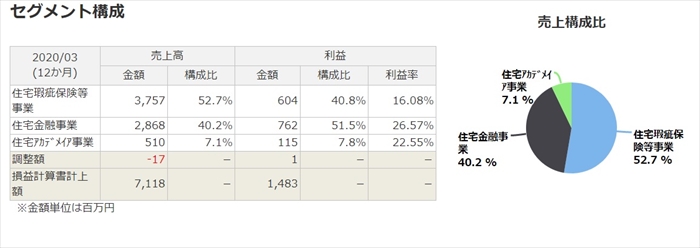

業績

次にセグメント別の業績を確認していきましょう。

会社の売り上げ、住宅保険、金融業がメインで利益率も非常に高く収益面では優秀であることがわかりますね。

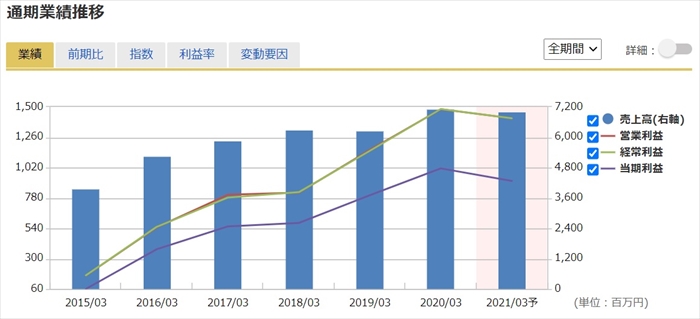

通期業績において、コロナの影響受けた2020年3月度は前年比で増収増益です。2021年3月度はコロナ影響が不透明としつつも、減収減益を予想しています。

4半期業績において。コロナの影響が直撃した1Qですが、住宅金融事業が牽引しなんと前年比で増収増益です。

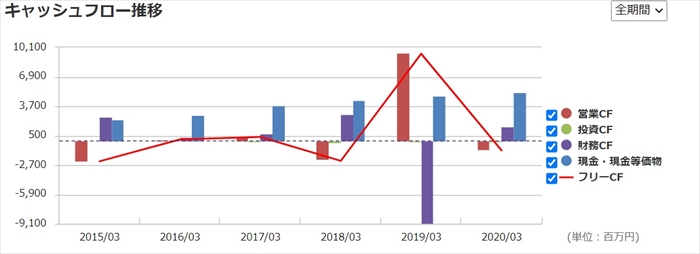

キャッシュフローと倒産確率

キャッシュフロ-

営業CF、フリーCFともにガタガタです。業績としては増収増益なのですが、財政面に不安があります。

1つの要因としては、2019年に優待を拡充したことで、株主の数が急増したことが挙がれらます。

有価証券報告書によると、2018年は1314人、2019年は14,376人、2020年は23,872人と推移しており、2018年と2020年を比べると約18倍になっています。

つまり優待に割り当てるコストが急増していることが伺えますね。

優待拡充によりこれだけ株主が増加することは企業としては予想していたでしょうか?たぶん、想定していた数より多かったのではないでしょうか?

倒産確率

2020年3月時点で現金が約52憶であり、業績も失速しているわけではないので、直近での倒産リスクはありません。

なお今回のMSワラントによる増資額は20億です。現金資金と比べると、大きな規模であることがわかりますね。

株価チャート

短期目線では直近はまだまだ下げ止まりを見せていません。

長期においてはMSワラントの期間に注目しておきたいところです。期間は2020/9/26~2022/9/26です。

下限は885円に設定されていますが、この期間については株価は低迷すると思っています。

何よりもMSワラントにより株主から大きな不振感を買ったため、株価は上がり難い状態であることは確かかと思います。

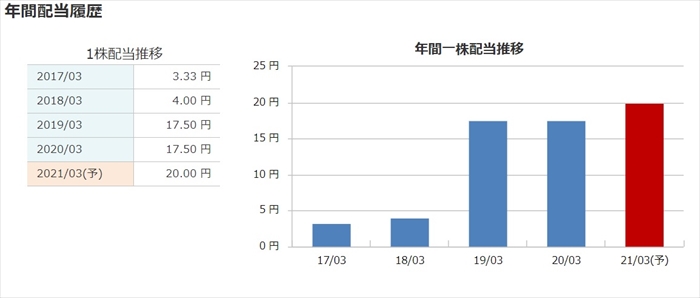

配当金

利回りは現状1.88%とであり高配当銘柄ではありません。

配当性向は24.3 %であるまだまだ余裕がある状態が、優待コストが重くのしかかっているので増配にはあまり期待しないほうが良さそうです。

そのため、配当目的で購入すべき株ではないですね。

株主優待

| 保有株数 | 継続保有期間 | 優待 |

| 300株以上 | 1年以上 3年未満 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより1品(4,500 円相当) |

| 300株以上 | 3年以上 5年未満 | ・QUO カード 3,000 円分×1枚 ・カタログギフトより1品(9,000 円相当) |

| 100株以上 | 5年以上 | ・QUO カード 4,000 円分×1枚 ・カタログギフトより2品(9,000 円相当) |

まとめ

- 業績は堅調に推移

- 株主への姿勢に疑問府がつく

- 更なる優待改悪の可能性あり

MSワラント実施という悪手をとってしまった日本モーゲージサービス。株分割も増資への布石だったと個人的に思っています。

結果、多くの株主から信頼を失ってしまいました。また2度あることは3度ある、更なる株主への裏切り行為が行われる可能性があると思います。(優待改悪、配当減配etc)

あんなに人気だったのに、2年も経っていないのに不人気、不振株になってしまっています。

優待目的で家族それぞれで100株以上ずつ買っていた人もいたようですが、直近の会社対応を見るとリスクが大き過ぎので、積極的には買い進める必要はないと思います。(買い時ではない)

既存の株主は、会社の対応に疑問符がつくなら売り払いを推奨します。優待継続を信じるならばホールドでもいいでしょう。

元村上ファンドの村上さんが株を売るタイミングは「自分が描いたストーリーに差異が生じた時」だとおっしゃっていました。

購入時に描いたストーリーは思い返してください。場合によっては、今がその時かもしれません。