オリエンタルランド(OLC)が運営しているディズニーランド、ディズニーシーが世界的に猛威を振るっているコロナウイルスの影響を受けて臨時休業となりました。

そのため株価は一時的に下がりましたが、その後臨時休業が解除されていないのに株価は大きく反発し戻してきています。

コロナショックの影響を大きく受ける事業モデルなのに、どうして株価は反発しているのでしょうか?

その理由を今後の株価、業績を紐解き分析、倒産確率も予想をしたいと思います。

基本情報

先ずは、OLCの基本情報を見ていきましょう!

| 会社名 | オリエンタルランド |

| 業種 | テーマパーク運営会社 |

| 会社概要 | 東京ディズニーランド、シーの運営。関連ホテル、ショップ運営。 |

| 発行済株数 | 363,690,160株 |

| 売上(予想) | 503,870百万円 |

| 経常利益(予想) | 109,930百万円 |

| PER | 59.9倍 |

| PBR | 5.31倍 |

| ROE | 11.84% |

| ROA | 9.18% |

| 現在株価 | 13,880円 |

| 株主優待 | ・1dayパスポート 1枚:100株以上(3月のみ) 1枚:100株以上 2枚:400株以上 3枚:800株以上 4枚:1200株以上 4枚:1600株以上 5枚:200株以上 6枚:240株以上 ディズニーランド、シーのいずれかで利用可能 |

| 配当(一株あたり) | 44~50円 |

※2020年3月19日時

コロナショックで多くの株がのPBRが1倍を割っているなか、OLCのPBRは5.31倍をキープしています。

株価が高いのもOLCの特徴です。取得するには100万以上のお金が必要です。

また売上に対する経常利益の比率が20%を超えています。高い収益性があることが伺えますね。

株価と見る、時系列

暴落(下落)の流れを株価の推移とともに見ていきましょう。

2020年2月初旬

中国の武漢から広がったコロナウイルスが日本での感染拡大懸念により、オリエンタルランドの株価は下げだす。

株価:14660円(2020/2/7時点)

2020年2月28日

コロナウイルスの影響から、2月29日~3月15日まで東京ディズニーランド、ディズニーシーを臨時休園すると発表。

株価:12910円

2020年3月11日

コロナウイルスの影響から、4月上旬まで東京ディズニーランド、ディズニーシーを臨時休園すると発表。

株価:12070円

コロナウイルス問題が表面化したことにより、株価は一時的に落ちましたが、かなり株価を戻してきています。(3/19時点では13880円)

日経平均は約30%以上の下落ですが、OLCはたった約4%は下落です。強すぎますね!

コロナショックの影響は?

先述した通り、コロナにより休園まで追い込まれたのに株価は殆どさがっていません。

なぜ株価が下がらないのか、詳しく見ていきましょう!

セグメント構成を見ると売上、利益ともに82%以上がディズニーランド、ディズニーシーのテーマパーク事業が大半を占めています。

次の大きなセグメントとしてはホテル事業ですが、テーマパークに人が来なければホテルにも人が集まりませんので、これもコロナの影響を大いに受けるセグメントですね。

これら2つのセグメントを足すと売上比率は全体の96%にもなり、会社業務の大半がコロナの影響を受けてるという状況であり、ピンチに陥っている状況です。

これだけ見れば絶望的ですね。

続いて売上利益率を見てみると、常に20%以上の利益率をキープしています。コロナの影響がなければ2020年度も予定では20%キープする想定です。

これは日本企業の中でトップクラスの利益率であり、オリエンタルランドが非常に優良な企業であることを証明しています。

ご存知の通り、ディズニーという世界中を魅了している絶対的なブランドを保持しており、かつ施設拡張など継続的に投資し集客性を上げることにも積極的です。(直近では美女と野獣のエリアを増設)

コロナの影響を受けて一時的に入場者は減っていますが、あくまで一過性の減少であり、長い目線では収益性が高い優良企業であることには変わりないので、コロナショックの最中であっても一時的には株が売られましたが、優良株であるため下がったろころを多数の投資家に買われていると思われます。

業績

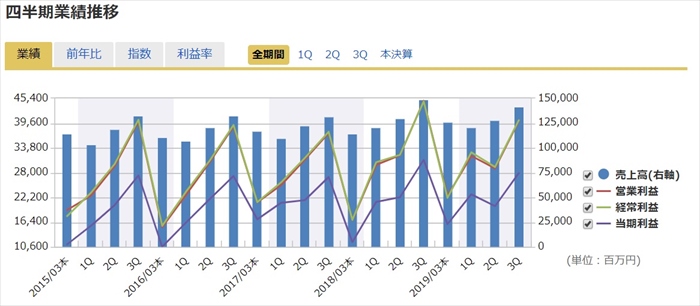

売上、経常利益ともに右肩上がりです。先述した通りの優良企業であることが読み取れますね。

なお2020年より2019年度の方が売上、利益が高いのは、ディズニーランド35周年記念の特需によるものです。

四半期業績においても同様です。

ただし、コロナの影響にて休園している3月度の営業状況を考慮すれば2020年3末及び来年度は売上、利益ともに減少するものと思われます。

しかし、どの程度売上に響くのかは現状は不明です。早くても年度末の決算発表にて、明らかにになると思われます。

コロナが問題が長引かない前提であれば、次年度以降は美女と野獣ゾーンの開業を予定しています。また入場料の値上げしているため売上は伸びるものと思われますが…

キャッシュフローと倒産確率

キャッシュフロ-

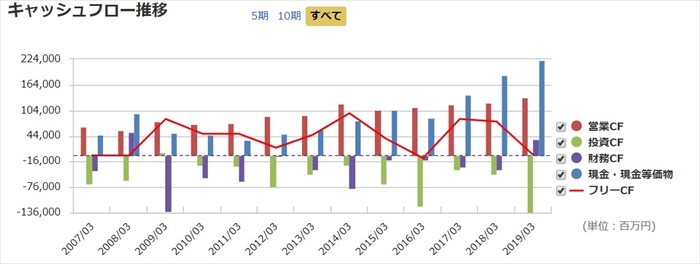

稼ぐ力である営業キャッシュフローは右肩上がりです。

定期的にフリーキャッシュフローは低下しますが、これは新たな収益獲得のためのテーマパーク設備拡張費用(投資CF)が増えているためであり健全な数値です。

倒産確率

現金は2019年3末時点では約2225憶円もありかなりのキャッシュを所有しています。

なお20203Q時点では更に増えて約3775億もあり、コロナ影響により年間規模で休園しない限り倒産のリスクは低いと思われます。

今後の株価

株価チャート

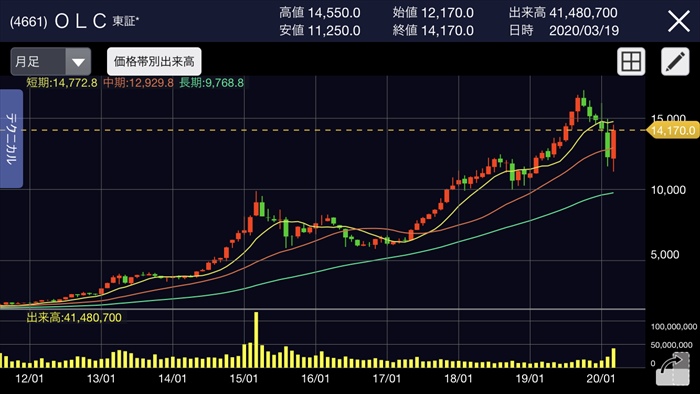

長期目線でチャートを見ると、売上、利益と同じで右肩上がりの上昇トレンドです。

株価は1万オーバーと取得単価は高いですが、優良株なのでコロナ影響も軽微ですね。

しかし、休園のインパクトがOLCの企業活動にどれほどのインパクトを与えているのかが不明な状態です。

万が一、売上、利益が著しく低下するような事態が起きれば、優良株とはいえ株は下落するもと思われます。

配当金、株主優待

配当利回りは0.3%と低いですが、年々増加傾向にあります。

配当性向は15.3%でありまだまだ余力はありそうですが、配当を出すよりも投資に力を入れているように思えます。

2016年:35円

2017年:37.5円

2018年:40円

2019年:42円

2020年:44円(予定)

増配銘柄ではありますが、配当目的で購入するには心もとない利回りですね。

優待については所有株数によって1dayパスポートが貰えるのが魅力ですね!

この素敵な優待には、ディズニーランド、シーに株主優待で来てもらい、ホテルや食事などでお金を落としてもらうための撒き餌の意味もあるため、コロナ影響により多少売上が落ちても続けていくものと思われます。

まとめ

- 世界的なブランドにより利益率が高い

- 継続的に稼ぐ力がある

- 株価は長期的に上昇トレンド

- 現状、コロナ問題による株価下落は軽微

- 現状、コロナ問題の影響度合いは不明

コロナ影響により休園となりましたが、会社自体は優良な企業であるため株価はそれほど落ちていません。

しかしながら、休園となったことは事実でありこの事態がどれほど売上、利益に影響を及ぼすのか数値で見えていません。

数値が見えてきたらトレンドが反転することも考えれますので、3月末の通期、次年度の1Qの決算内容については注視が必要です。

更新箇所

2020年7月29日 1Q決算

2020年6月1Qの決算にて減収減益で売上は61億円(前年比-94.9%)、当期利益248憶円の赤字( 前年比-208.5%) と発表。

TDRとホテルが休業期間中であったため、稼ぐことが出来ず、固定費の損失が広がった。

なお現状は運営を再開しているが、密と避けるため入場制限(1日1万5千人)を実施している。

しかし、利益を確保するためには5,6万人必要であるため赤字状態は続いている。(通常の平均入場数:8万5千人ほど)

株価:12,860円(前日比-5.1%)

2020年10月29日 2Q決算

2020年12月期2Q(4月‐6月)の決算にて減収減益で売上は529憶円(前年比-58.6%)、純損益52憶円の赤字( 前年比-125.9%) 、未定であった通年連結予想は売上1854億円、純損益511億の赤字とした。

また配当については減配となり通期26円。

ディズニーランドの入場者数は徐々に回復しているが、入場制限を実施しているため回復が緩やかである。(8月、9月の入場者数は殆ど変化なし)

そのため、通期赤字が想定上に広がったものと思われます。

株価:14,585円(前日比-4.2%)