コロナショックによる全世界株安、石油輸出国機構(OPEC)にてサウジアラビアとロシアの対立問題により、出光興産の株価が急落しています。

コロナショックでただでさえ会社として窮地に陥っているのに、サウジアラビアとロシアの対立により原油価格が大幅下落し、出光興産の9割以上を占める石油関連事業は大打撃です。

今回はこれらを紐解き、今後の株価、業績を紐解き分析、倒産確率も予想をしたいと思います。

基本情報

先ずは、出光興産の基本情報を見ていきましょう!

| 会社名 | 出光興産 |

| 業種 | 石油精製・販売の大手(国内2位) |

| 会社概要 | 石油製品、石油化学製品、資源、新素材開発が軸(9割以上が石油関連) |

| 売上(予想) | 6,100,000百万円 |

| 経常利益(予想) | 150,000百万円 |

| PER | 7.5倍 |

| PBR | 0.60倍 |

| ROE | 9.52% |

| ROA | 2.80% |

| 現在株価 | 2,478円 |

| 株主優待 | なし |

| 配当(利回り) | 160円(6.46 %) |

※2020年3月31日時

国内2位の石油関連銘柄です。2019年には大手石油会社であった昭和シェルと事業統合しています。

指数としてはコロナショックで大きく株価が下落しているため、PBRが0.6倍、PERも7.5倍になっています。

また元々高配当株ではありましたが、株価下落により更に利回りが上がり6%にもなっています。

なぜ原油価格が急落している?

出光興産の株価下落の要因である、原油価格の下落がなぜ起きたのかを簡単に説明したいと思います。

コロナショックにより、原油消費大国の中国の消費量が大幅に落ち込みました。

その対処として、原油産出国があつまって討議するOPECプラスにて、「原油産出量を減らし原油価格を維持しよう」とサウジアラビアが提案しました。(原油国間で協調減産を提案)

大きな需要を生んでいた中国市場、および世界市場がコロナショックにより原油消費量が少なくなれば、需要と供給のバランスが崩れ原油価格が下落するのを恐れての発言です。

しかしその提案にロシアが「原油の減産はしない」と反発し、サウジアラビアも「ならこちらも減産はしない」という事態となりました。

それにより、需要が大きく低下している中で原油の供給量は減さないので、結果的に原油の価値が大きく下がる今回の事象となりました。

(2020年当初には1バレルあたり60ドル以上あった価格が20ドルまで低下)

3月度のOPECプラス内での減産協議が決着せず、次の6月開催まで討議は持ち越しとなりました。

つまり、コロナショックが終息せず世界の消費が復活しない限り、最低でも6月までは原油価格は上がらないということになりますね。

株価と見る、時系列

暴落(下落)の流れを株価の推移とともに見ていきましょう。

2018年10月~

出光興産は昭和シェルを事業統合し、株式交換比率を、昭和シェル株1株に対して、出光株0.41株と発表。

発表後、株価は9%も下落。株主の失望を買い大きな下げトレンドに。

株価:6010円(2018/10末時点)→3055円(2019/9末時点)

2020年1月~2月

新種のコロナウイルスにより中国にて初めての死者が出る。世界各国にて感染拡大が拡大。

原油消費市場の縮小が懸念され、株価は下落。

原油:60ドル→50ドル

株価:3070円→2611円

2020年3月~

OPECプラスにて原油減産案を提案したサウジアラビアに、それに拒否する形でロシアが対立。

世界的な需要減の中で減産の合意が取れず、原油価格、原油銘柄が暴落。

原油:50ドル→20ドル

株価:2608 円→2478円(一時2115円の安値)

業績

2015年に原油価格が1バレル100ドルから50ドルまで急落したため、出光興産としても売上、利益が悪化し、約1000億円の赤字となりました。

以降はコスト削減、昭和シェル統合などで綺麗な右肩上がりとは言えませんが順調に売上、利益を獲得していました。

しかし、今回のコロナショックのよる原油安となり、またもやピンチです。

四半期業績においても同様です。

2015年以降は多少ガチャガチャしていますが、売上は順調に伸びています。

しかしながら、現状は2015年と同様に原油安が発生していいるため、出光興産の売上、利益が低迷すると思われます。

なお出光興産のライバルでもある、業界No1のJXTGは3000億円の赤字になることが発表されました。(当初は3223億の黒字)

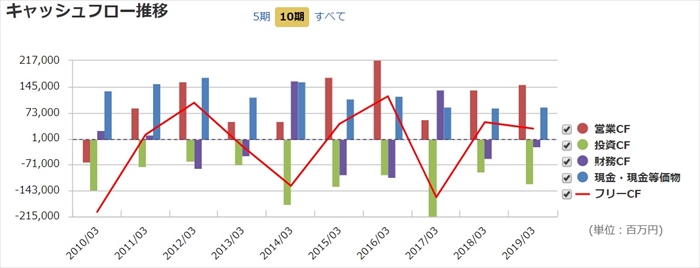

キャッシュフローと倒産確率

キャッシュフロ-

稼ぐ力である営業CFが安定していません。原油価格に業績が左右されるビジネスモデルのため、なかなか安定はしていないと思われます。

また、定期的に大きく投資していますが、それが営業CFになかなか結びついていないように見えます。フリーキャッシュフローも安定していませんね…。

倒産確率

現金は2019年12月末時点では約1200憶円のキャッシュを所有しています。

なお2015年の原油暴落時は1000億の赤字となりキャッシュも前年比で480億円減りました。

今回も同規模と仮定すれば、直近での倒産はないと思われますが、会社状況が悪化するのは明白です。

今後の株価

株価チャート

長期目線でチャートを見ると、2018年以降は大きな下げトレンドです。

コロナが終息し、世界的に石油需要が戻る、OPEC内のサウジアラビアとロシアの対立が解消しなければ株価が上昇するのは厳しそうです。

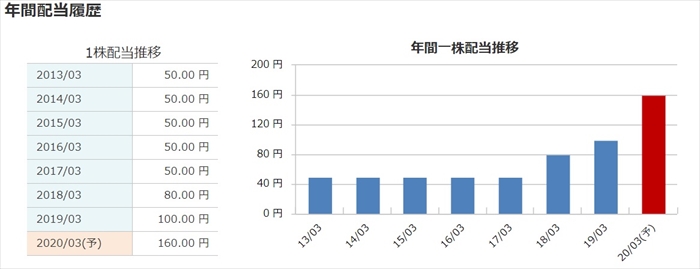

配当金、株主優待

配当利回りは6%を超えており、かなりの高配当株ですね。

年々配当を増やしており、かつ2015年の原油価格下落時も、減配せずに維持しています。

今回の下落時でも2015年と同様に減配しないというストーリーに期待するのであれば、買い増し長期保有をするのもありかもしれません。

なお、出光興産には株主優待制度はありません。

まとめ

- コロナショックと原油安のダブルパンチ

- 業績が原油価格に左右される

- 高配当株ではあるが減配のリスクもあり

- 現状、コロナ問題の影響度合いは不明

原油という価格が上下するものが会社の売上、利益に直結しているため業績が安定しているとは言えません。

そのため長期保有にあたって、長期的にも株価がかなり上下するということを理解した上で本銘柄を保有すべきかと思います。

また現状の株価がいくら安いからといっても、ポートフォリオを占める割合は数パーセントに抑えるべきかと思います。

買い時としては、コロナショック、原油価格問題が落ち着いてからでも問題ないと思われます。

基本的なことですが、「落ちるナイフはつかむな」です。

現状は、出光興産の株価、原油価格ともに落ちるナイフなのですから

適宜更新箇所

2020年8月6日 1Q決算

2021年3月期1Q(4月‐6月)の決算にて減収減益で売上は9828憶円(前年比-33.4%)、純損益813憶円の赤字( 前年比-326%) 、通年連結予想は当初の予定から変更なく、売上3兆9000億円、純損益50億とした。

なお全主要セグメントで現役となっているが、赤字の最大原因としては、原油価格暴落、ガソリンの販売落ち込みが挙げられています。

また配当については中間は60円(前年80円)、期末60円(前年80円)と前年比で合計40円の減配を発表。

2015年の原油価格暴落時も減配しなかっただけに、今回の減配はコロナショックの影響の大きさに再認識させられます。

株価:2245円(前日比0.4%)