今回は巣ごもり需要で通販など需要が拡大している段ボールを作成しているレンゴーの業績を見ていきたいと思います。

この銘柄が脱プラスチックのテーマ銘柄でもあり、個人的にはかなり注目している会社であります。

さてレンゴーの今後の業績、株価はどうなるのか?株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミなどをまとめ考察してみたいと思います。

基本情報

先ずは、レンゴーの基本情報を見ていきましょう!

| 会社名 | レンゴー |

| 業種 | パルプ・株 |

| 会社概要 | 段ボール、板紙製品など |

| 売上(通期予想) | 697,000百万円(前年比+1.9%) |

| 当期利益(通期予想) | 28,000円円(前年比+0.8%) |

| PER | 7.8倍 |

| PBR | 0.72倍 |

| ROE | 10.25% |

| ROA | 3.50% |

| 自己資本比率 | 33.9% |

| 現在株価 | 880円 |

| 株主優待 | なし |

| 配当(利回り) | 24円(2.73%) |

※2021年2月19日時点

レンゴーは段ボールで日本一位の会社ですが、その他製紙業界でも日本3位の大手です。

段ボール以外にも力を入れており、直近ではエンターテインメント用の梱包会社を買収しており、M&Aにも積極的です。

会社目標として1兆円規模を目指しており、かつ近年注目のテーマである脱プラスチック銘柄です。

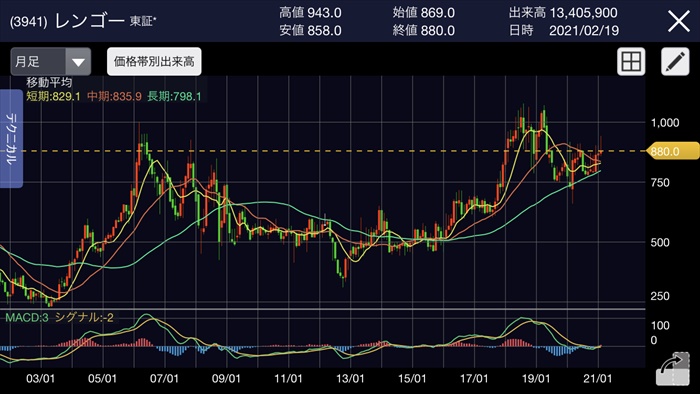

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2008年~

リーマンショック発生により株価は下落トレンドへ。

2009年株価:552円(前年比-24.9%)

2010年株価:551円(前年比-0.1%)

2011年株価:537円(前年比-2.5%)

2012年株価:434円(前年比-19.2%)

2020年2月

コロナの影響により、世界同時株安が発生。最安値として660円まで下落。

コロナ禍からいち早く株価がリバウンドしたが、その後はヨコヨコ状態となり、株価は伸び悩み状態となる。

業績

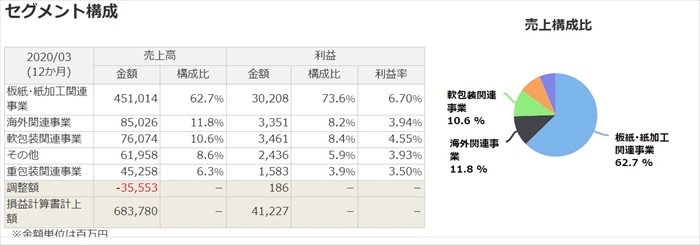

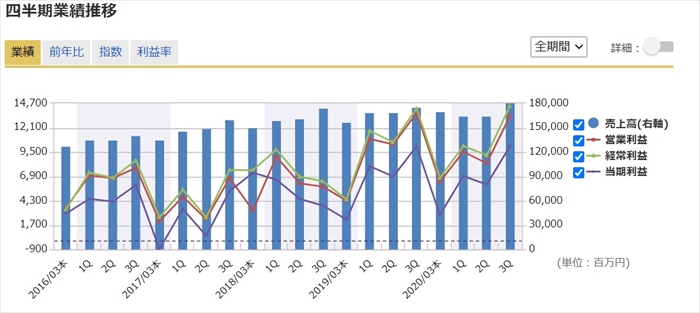

次にセグメント別の業績を確認していきましょう。

大きく分けて5つの事業に分かれていますが、稼ぎ頭は主要事業の段ボール以です。

なおM&Aを積極的に行っているため、海外事業の割合も高まっています。

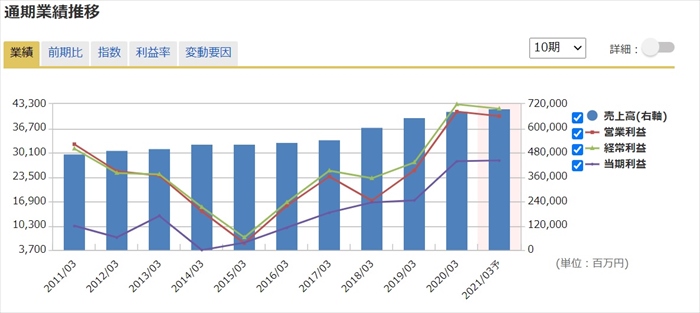

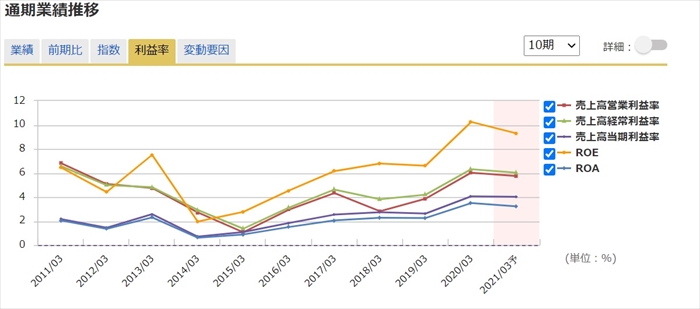

売上はは綺麗な右肩上がりであり、当期利益も順調に伸びているように見えますね。

EPS(一株あたりの利益)も10年前に比べると2倍以上になっています。

当期利益率も緩やかなではありますが、右肩上がりです。

会社特性として本決算にて利益が落ち込む傾向があります。今年度はコロナ禍の中、コロナ以前の水準をキープしていることがわかります。

将来性

会社方針として売上1兆円を目指しています。アフターコロナの社会ではECサイトでの買い物増加による配送需要が高まり、段ボールの好需要が続くと思われます。

またストローの廃止など、脱プラスチックが世界のトレンドになってきています。そのため、紙事業はプラスチックの代用品として、更なる需要拡大が推測されます。

またレンゴーはM&Aにも力をいれており、海外の製紙会社を買収し、ポートフォリオを拡大しています。

段ボール一点張りの現状は事業分散の観点では、主要事業が失敗した場合は致命傷となる不安があります。

しかし今後M&Aによる事業拡大、事業分散によりその点も改善され、安定した成長が望めるのでは?と考えております。

ただし、日本企業のM&Aは失敗することが多いので、過信は出来ませんので、注視が必要かと思います。

キャッシュフローと倒産確率

キャッシュフロ-

営業CFは緩やかに右肩上がりです。またM&Aに力を入れているため、投資CFが高まっています。

直近2021年2月に金羊社を買収するとの発表もありました。

倒産確率

現状、現金資金は約475憶円もあり、2021年3月度通期も赤字予想ではありませんので直近で会社が潰れる心配はありません。

株価チャート

コロナによる世界同時株安時に700円を割っていましたが、現状は暴落前の水準までに回復しています。

暴落後、直ぐに同水準に戻っていますが、そこからはヨコヨコな展開であり、業績、将来性を考量すると1000円は目指せるのではないか?と考えています。

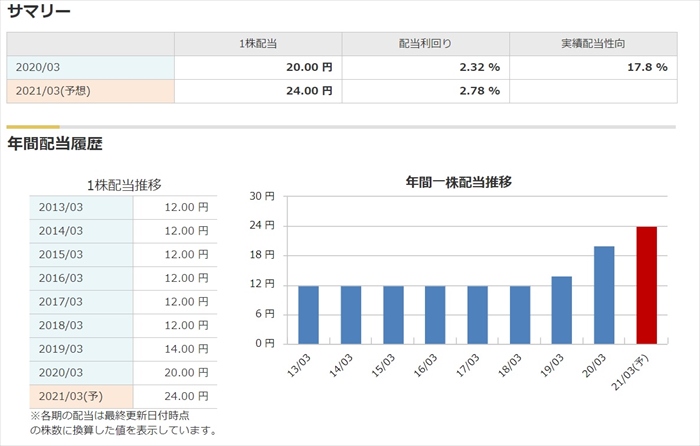

配当金

配当利回りは3%未満ではありますが、配当性向が20%以下であり、長期的に見ても今後の増配が期待できそうな値です。

株主優待

株主優待制度はなし。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、株価が安値にあり、バリュー株として魅力を感じている人が多いように見受けられました。

まとめ

- M&Aによる売上増加中

- 脱プラスチック銘柄であり、今後需要が拡大する?

- 配当性向も低く、今後の増配にも期待

管理人の結論:長期的には買いだと思っています。

主要事業が安定しており、M&Aによる事業拡大、世界的トレンドである脱プラスチック銘柄でもあるため、長期保有目的として購入をしていきたい銘柄だと思います。

そのためヨコヨコ相場である今のうちに、個人的には仕込んでおきたいと思っています。