通信教育の大手ベネッセの株価が業績が低迷しています。コロナ禍の中、巣ごもり需要によりチャレンジなどの需要が増えているのになぜ低迷しているのでしょうか?

今回はそのベネッセホールディングス(ベネッセHD)の今後の業績、株価はどうなるのか?株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミなどをまとめ考察してみたいと思います。

基本情報

先ずは、ベネッセHDの基本情報を見ていきましょう!

| 会社名 | ベネッセホールディングス |

| 業種 | サービス業 |

| 会社概要 | 通信教育、介護、ベルリッツなど |

| 売上(通期予想) | 426,000百万円(前年比-5.0%) |

| 当期利益(通期予想) | 0円(前年比-100%) |

| PER | 34.09倍 |

| PBR | 1.25倍 |

| ROE | 3.72% |

| ROA | 1.23% |

| 自己資本比率 | 32.7% |

| 現在株価 | 2,226円 |

| 株主優待 | 年2回(2600円想定×2回) |

| 配当(利回り) | 50円(2.25%) |

※2021年2月14日時点

ベネッセホールディングスは子供向けの通信教育「こどもちゃれんじ」「進研ゼミ」や英会話「ベルリッツ」、またホテルや介護まで多岐にわたっています。

我が家でもコロナ禍の中、緊急事態宣言中に保育園が休園となり「こどもちゃれんじ」の「オンライン幼稚園」にはお非常に世話になりました。

主力事業が通信教育であるため。コロナ禍の中、巣ごもり需要増大で増収かと思いきやまさかの純利益0円でボロボロの業績となっています。

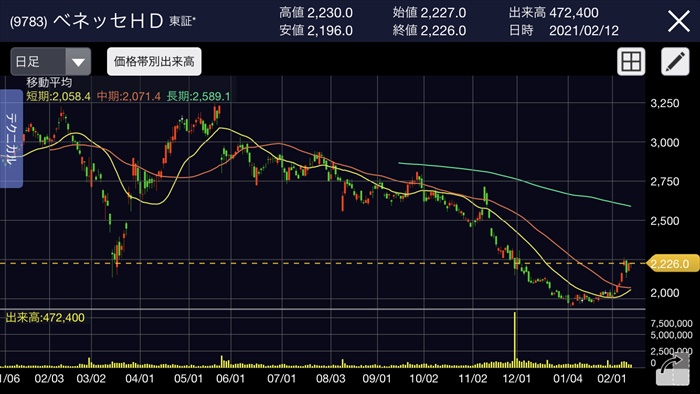

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2014年~

3504万件もの顧客の個人情報漏洩が発覚。東京地裁にて賠償責任命令などにより、対処費用がかさみ業績が急速に悪化。

2015年には107億円もの赤字となった。

信頼失墜のより、顧客が離れが加速し長らく業績は低迷し、株価は下落トレンドへ。

2014年株価:3,585円(前年比-15.1%)

2015年株価:3,490円(前年比-2.6%)

2016年株価:3,220円(前年比-7.7%)

2020年2月

コロナの影響により、世界同時株安が発生。一時的に大幅なに下落したが、通信教育期待で株価は直ぐに反転。

2020年3月:2,751円(前月比-1.1%)

2020年5月の決算発表までは期待で上がり続けたが、材料出尽くし、2020年通期業績が不透明であるため下げトレンドへ。

2020年株価:2,013円(前年比-30.0%)

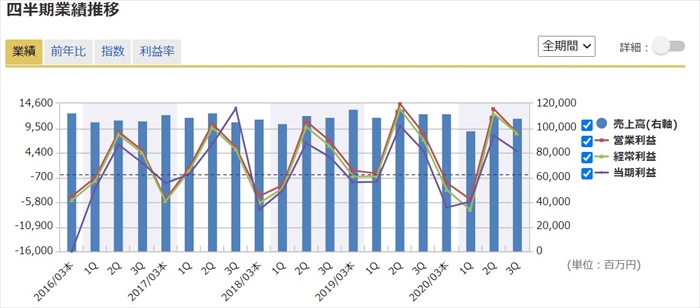

業績

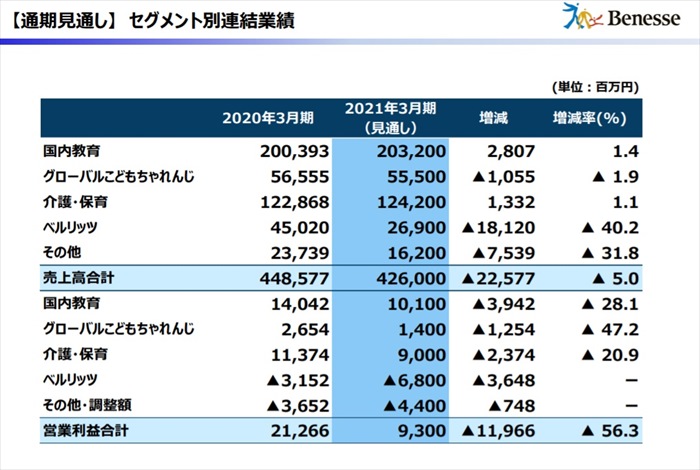

次にセグメント別の業績を確認していきましょう。

ベネッセは大きく分けて5つの事業に分かれており、国内教育「進研ゼミ」「こどもちゃれんじ」が稼ぎ頭となっています。

足を引っ張っているの英会話のベルリッツ事業です。コロナ禍の中、対面で実施する英会話教室事業は厳しい状況です。

稼ぎ頭である国内教育事業ですが、個人向けの「進研ゼミ」「こどもちゃれんじ」は増収増益となっていますが、学校向けの事業が低迷しており、全体でみると前年比で1.4%しか増収となっていません。利益でいうと前年比で減益です。

国内教育以外はボロボロであるため、通期予想では純利益がなんと0円です。

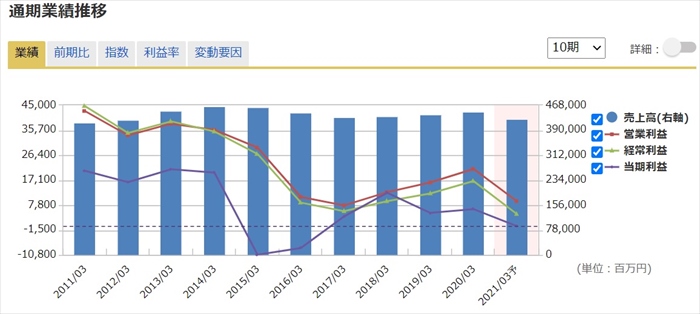

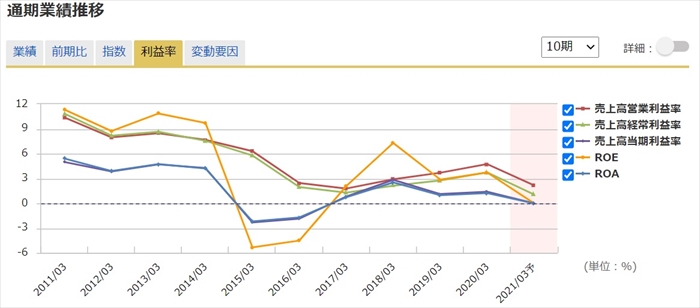

売上はここ10年近しい値となっていますが、利益率が右肩下がりであり、非常に厳しい状況です。

第3四半期(10~12 月期)は営業利益が対前年でプラスに転じたにもかかわらず、第 4 四半期(1~3 月期)は、大幅な減益予想としているのは、戦略的投資の拡大を計画のためと発表しています。

将来性

国内教育事業は顧客情報流出によりブランド、信頼に大きく傷がつきましたが、それを乗り越えて顧客が戻ってきてはいますが、その他事業が思わしくありません。

コロナ以前より赤字垂れ流しの英会話ベルリッツについては、対面での指導が主であるため非常に厳しいです。

また国内教育事業についても通信教育、オンライン教育が期待されていたほど稼げていません。これはオンライン教育の収益モデルがよくないということでしょう。そのため巣ごもり需要でのユーザ拡大のメリットを活用できていないと思っています。

そのため、アフターコロナ時(ニューノーマル)を生き抜くために国内教育、英会話についてはオンライン化、デジタル化を早急に進め、今までとは違う収益方法、稼ぐ仕組むを整えることが急務であると思います。

また会社としては事業のポートフォリオとして、教育と介護以外の新たな柱をM&Aで獲得すると発表しており、そちらの動向を我々投資家としては注視する必要があります。

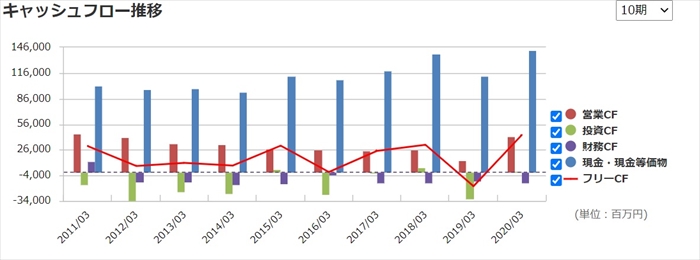

キャッシュフローと倒産確率

キャッシュフロ-

業績が伸び悩み状態であるため、営業CFも低迷しています。

また今後を担うと思われるオートモーティブ事業を拡大するために、大きな投資をしていく必要があると思われます。(投資CFが上昇すると予想)

倒産確率

現状、現金資金は約1525憶円もあり、2021年3月度通期も赤字予想ではありませんので直近で会社が潰れる心配はありません。

株価チャート

長期目線では下げトレンドとなっています。直近1月にはコロナによる世界同時株安時の安値を更新して、2000円を割れています。

その後反発を見せていますが、カップウィズハンドルの形つくって上に抜けてくれれば、上昇トレンドになるのでは?と密かに期待しています。

期待で私は100株だけ買ってみました。

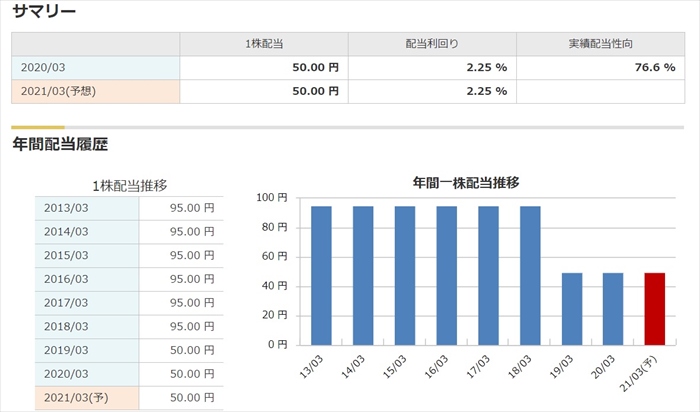

配当金

期末の配当は未定となっていますが、前年同レベルと考えるならば通期で50円となりますが、通期での純利益が0円であることを考えると、減配リスクの可能性も十分にあります。

株主優待

100株以上保有で自社カタログギフトから2600円相当の商品を貰うことが可能です

なかでもオススメなのは、ベネッセの各サービスで利用可能なベネッセカードポイントです。

家族でそれぞれ100株保有している場合、一人の口座にポイントを集約して利用することが出来、利便性が高いでオススメです。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、株価が安値にあり、バリュー株として魅力を感じている人が多いように見受けられました。

マイナスの意見としては、まだまだ下げトレンドが継続していると考えている人もいました。

まとめ

- 国内教育のデジタル化に期待

- ベルリッツの赤字は縮小傾向

- 長期目線で株価は安値

- 新たな事業創造が不透明

管理人の結論:長期目線で安値であると判断。配当、優待をあわせて利回り5%が超えることから、バリュー株として買い場だと思っています。

そのため100株だけ購入しました。

しかし、業績はまだまだ下がる可能性はあると思うので、これ以上の追加購入は様子見ながら検討したいと思います。

「しまじろう」という人気コンテンツを抱えていることは間違いないので、国内教育事業は安定せがあるが、成長のためにはM&Aなどで新たな柱を開拓する必お必要があります。

日本企業のM&Aには失敗が多いですが、株主としてその成長戦略に期待をしたいと思っています。