セゾンカードで有名なクレディセゾンの株価が下落し続けています。なぜクレディセゾンが下落し続けているのでしょうか?

そんなクレディセゾンの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、クレディセゾンの基本情報を見ていきましょう!

| 会社名 | クレディセゾン |

| 業種 | 金融 |

| 会社概要 | セゾンカード、不動産、リースなど |

| 売上 | 299,500百万円(前年比+6.0%) |

| 当期利益 | 36,500百円(前年比+1.0%) |

| PER | 5.4倍 |

| PBR | 0.36倍 |

| ROE | 7.12% |

| ROA | 1.07% |

| 自己資本比率 | 15.6% |

| 現在株価 | 1,270円 |

| 株主優待 | なし |

| 配当(利回り) | 45円(3.54%) |

※2022年1月5日時点

株価が下落しているセゾンですが、2700万ユーザも利用者がいるセゾンカードで有名ですよね。

流通系のカードでは首位ですが、成長が鈍化しており、株価も低迷してるようです。

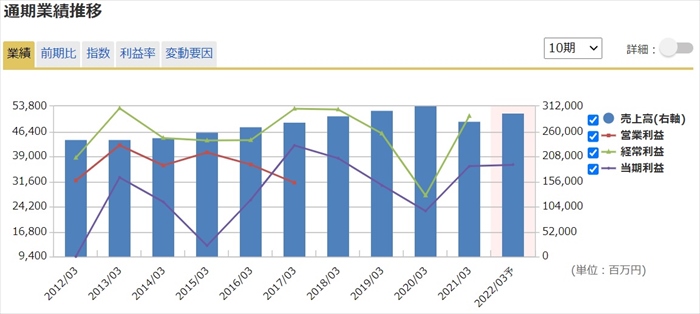

業績

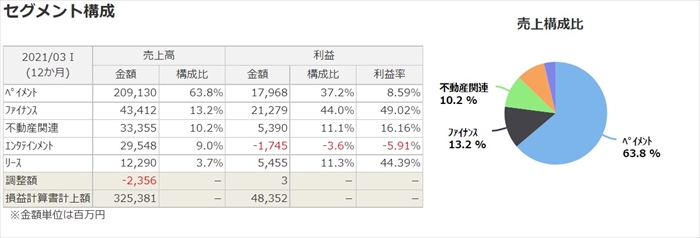

セグメント構成としては、ペイント事業(クレジットカードなど)とファイナンス事業(リース、住宅ローンなど)、不動産事業事業の3事業がメインとなっています。

売上の大半を占めているのは、ペイント事業です。しかし利益の構成比率を見るとファイナンス事業のほうが大きいです。

なによりもファイナンスは利益率が非常に高いですね。

2700万人の会員を有するクレジットカードを有しているいるため、売上は安定しておりますが伸び悩み状態となっています。

利益も売上同様に伸び悩みです。

将来性

売上、利益が伸び悩み状態である理由としては、メイン事業であるペイント事業のライバルが多く、シェアを争いが激しいことが挙げられます。

クレジットカードは一定のシェアを維持し続けていますが、キャッシュレスなどが進むこのご時世において、paypayなど様々な決済方法が各社から提供されており、これ以上のセゾンカードのユーザを伸ばしていうことが非常に難しいと思われます。株価もこれらの背景により、低迷していると考えています。

セゾンも一時はorigami payとの提携をしていましたが、そちらも不発に終わっています。(origami payはメルカリに買収)

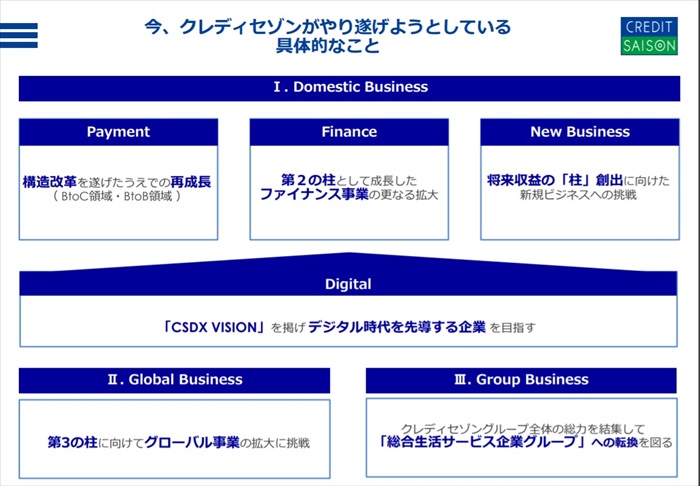

そのためセゾンではペイント事業とは別の事業の成長が会社が成長し続けするための必須条件となっています。

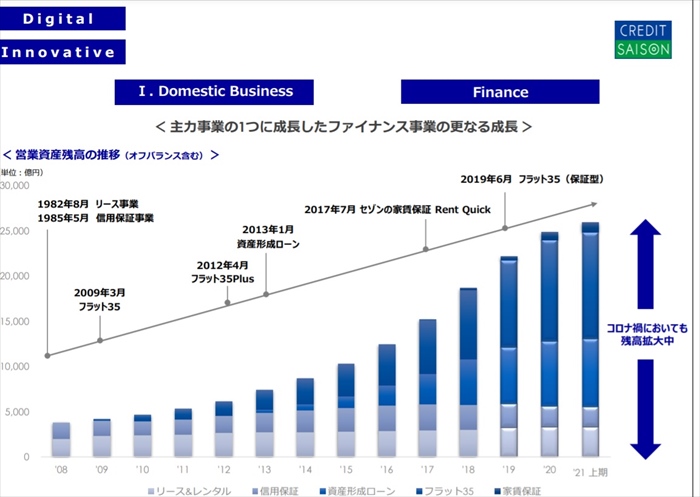

その1つがファイナンス事業の更なる成長戦略です。

具体的にはセゾンの住宅ローンやセゾンの家賃補償など住宅、不動産関連で成長しようとしているようです。

実績としてはも該当事業は順調に伸びていることが下図からも読み取れますね。

しかし、住宅ローン事業ははライバル会社が沢山いますので、数年は成長が見込めそうですが、いずれ頭うちとなりそうです。

もう一つの柱はグローバル事業です。

アジア圏を中心にファイナンス事業などを各国で展開しています。

グローバル事業の主力であるインド事業であっても現状は利益が2億円程です。

成長段階とはいえ、主力事業として成長するにはまだまだ時間がかかりそうな印象です。

会社の決算資料においても、10年以上の期間をかけて成長を促進していくとあるので、直ぐには状況は改善はしないかなと思っています。

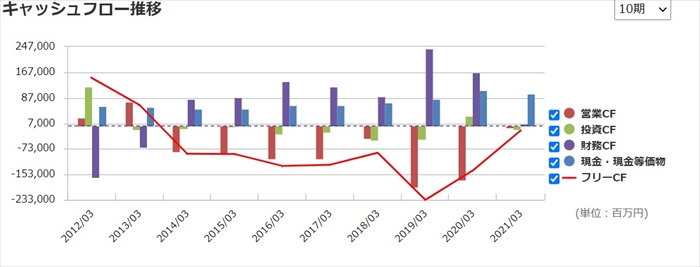

キャッシュフローと倒産確率

キャッシュフロ-

売上が伸び悩み状態であるため、営業CFが大きく落ち込んでいます。

また新事業への投資が加速しているため、フリーCFも落ち込んでいます。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

株価チャート

コロナショックにより、株価が急落し、反転回復しましたが、またコロナショックと同水準まで落ち込んでいます。

週足で見ると徐々に反発のラインが上がっているので、このまま徐々に上がっていくのでは?と推測しています。

また長期的に見ても、かなりの低空飛行にありますので、バリュー株として魅力的な水準かなと思います。(PBR、PERともにかなり低い値)

のため仕込み時を狙いとたいと思いますが、そのチャン

のため仕込み時を狙いとたいと思いますが、そのチャン

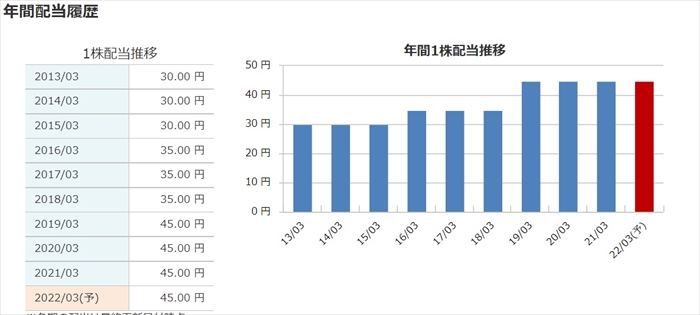

配当金

配当については大幅な増配はありませんが、減配はしない、安定した配当を継続的に出す会社方針であることがわかります。

配当性向も20%以下であり、出そうと思えば、まだまだ増配する余力はありそうです。

株価下落により、利回りも3.54 %と高まっていますので、高配当ポートフォリオとして組み込むのを検討してもよいかもです。

株主優待

なし

Twitter、掲示板の反応、口コミ

指標値を見ても株価が安すぎる、年末からようやく反転してきたためこのまま1500円まで上がるのでは?とのポジティブな声が多いように見えました。

まとめ

- ペイント事業は頭うち傾向

- ファイナンス事業は住宅ローン

- グローバル事業はまだ規模が小さい

- 配当は安定している

国内事業が頭うちであるため、グローバル展開するのは当然の判断かと思いますが、成長しきるまで時間がかかりそうであるため、業績がVの字回復するにはまだまだ期待できないかと思います。

しかしながら、株価が安値圏にあること、現主要事業であるペイント事業が安定していること、配当についても安定していることを考慮して、今から少しずつ仕込んでいきたい銘柄かなとは思っています。(現状反発してきているので、1200円ぐらいで仕込みたい)