ヤマダホールディングスの株価がずつずると下落をしています。大塚家具の買収などで一時は注目されていましたが、業績はどうなっているのでしょうか?

そんなヤマダホールディングスの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ヤマダホールディングスの基本情報を見ていきましょう!

| 会社名 | ヤマダホールディングス |

| 業種 | 小売業 |

| 会社概要 | 家電量販店、住宅メーカー、家具など |

| 売上 | 1,686,000百万円(前年比-3.8%) |

| 当期利益 | 59,000百円(前年比+13.9%) |

| PER | 6.1倍 |

| PBR | 0.57倍 |

| ROE | 8.06% |

| ROA | 4.29% |

| 自己資本比率 | 51.8% |

| 現在株価 | 438円 |

| 株主優待 | 自社店舗で利用可能な割引券 |

| 配当(利回り) | 18~20円(4.11 %) |

※2021年11月06日時点

ヤマダホールディングスといえば、ヤマダ電機の親会社であり、倒産寸前の大塚家具を買収したことで注目されましたね。

なおその買収した大塚家具ですが、買収後は黒字化となっています。(ヤマダ電機での家具販売により、売上アップ)

業績

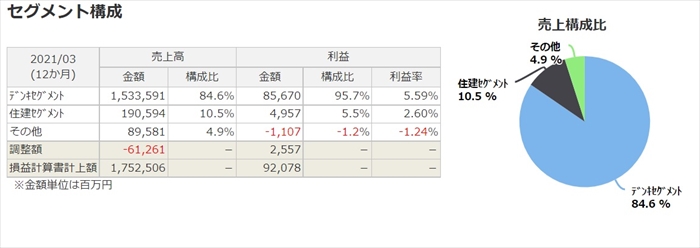

セグメント構成としては、2つの事業に分かれています。

家電などの販売をしているデンキセグメントと住宅販売などしている住建セグメントです。

メイン事業はもちろんデンキセグメントです。業界2位ビックカメラに比べると家電販売の利益率が高いです。(ビックカメラは2%ほど)

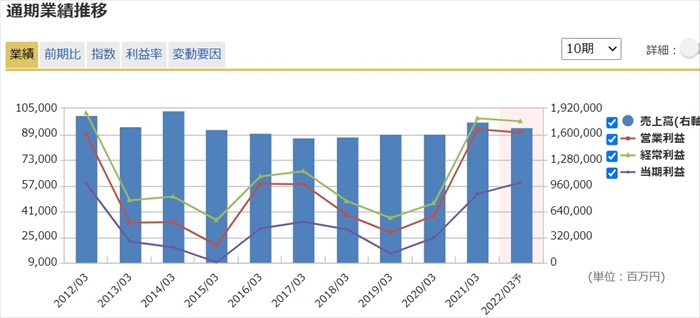

また通期の業績は、売上は比較的安定しいますが、伸びていない状況です。

利益率はここ数年は低迷していましが、直近においては利益率が上がってきています。

特に注目すべきはコロナの巣ごもり特需があった昨年よりは売上は下がっていますが、利益が上がっていることです。

将来性

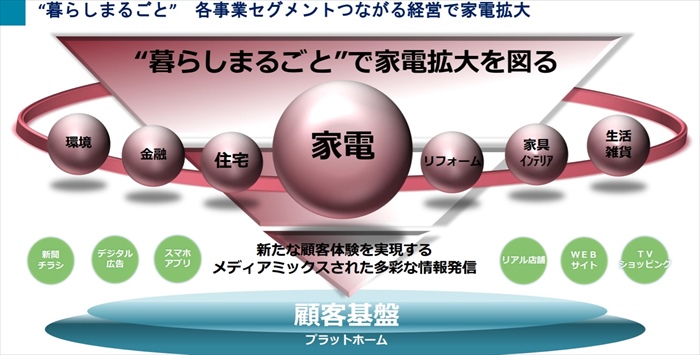

ヤマダホールディングスはヤマダ電機を中心として企業です。

今後の戦略としては、その方針は変わらずに、家電以外のサービスも網羅することで暮らしまるごと提供することで売上拡大をしようとしているようです。

大塚家具の買収もこちらの施策の一環ですね。

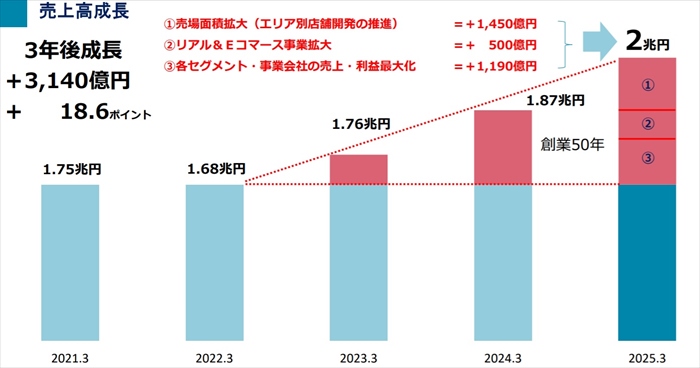

また成長戦略として3つの施策を挙げており、その施策により2025年には会社売上は2兆円を目標としています。

1つ目の施策はデンキセグメントの成長戦略である、売上面積拡大です。

簡単に言えば、店舗戦略の見直しです。適切な場所、地域に、適切なコンセントのお店を展開する。(郊外には郊外向けの店舗、都心には都心向けの収益の上がる店舗)

数字だけみるとかなり強気な数字かなと思っています。

2つ目、3つ目は家電量販店以外の事業の拡大するとい戦略ですね。こちらについては、まだまだ成長過程なので施策の1つ目よりは伸びしろもありそうに思えます。

こちらも数字としては強気な値なので、2025年に2兆円が到達できるのか?は今後も注視していく必要がありそうです。

なお1株当たりの当期利益は年々順調に伸びていますので、組織の最適化、成長戦略が着実に進んでいることは確かかなと思っています。

キャッシュフローと倒産確率

キャッシュフロ-

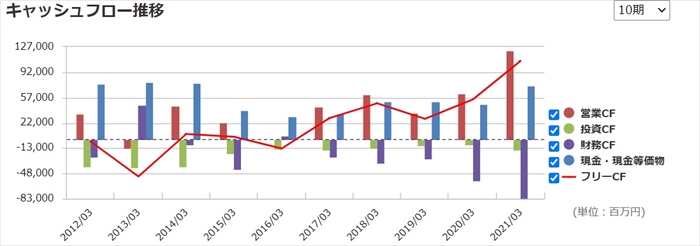

2016年以降は稼ぐ力である営業CFも綺麗な右肩上がりです。

借入金を返金したり、株主還元をしているため財務CFがマイナスとなっていますが、営業CFが伸びているので問題ないと思います。

倒産確率

直近において、倒産リスクはありません。

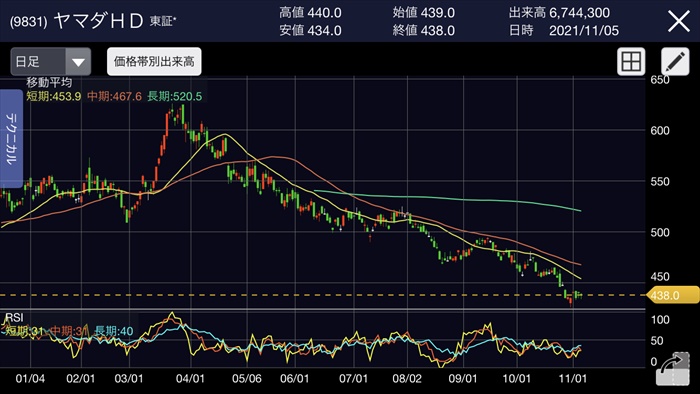

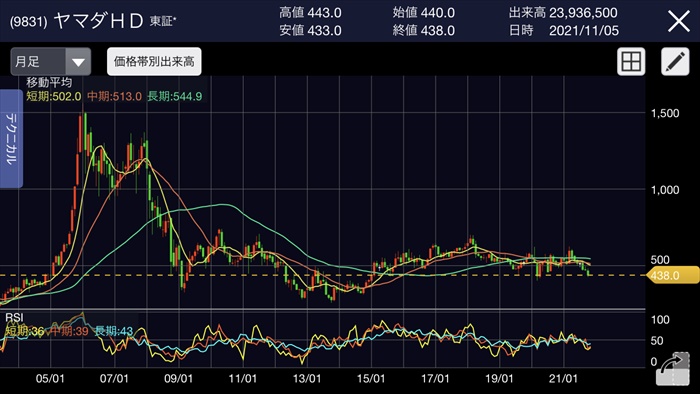

株価チャート

直近の決算において、減収と利益率低下が発表されています。(通期予想の進捗率も悪い…)

機関投資家の売残もまだまだあり、下げ止まる様子はありません。

しかし、長期でみると15年以降は400円から600円のレンジ相場となっていますので、そのレンジ内で今後も推移するのであれば、現状は安値と言えるのではないでしょうか?

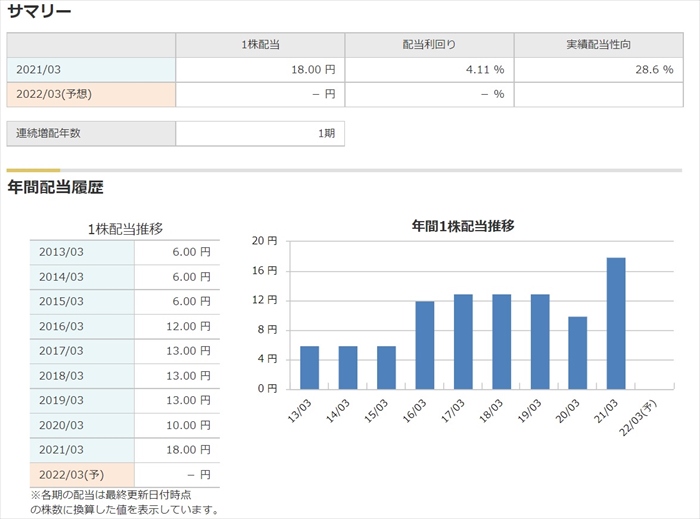

配当金

今年度の配当は未定ですが、通期予想の数字通りであれば、増配となる予定です。(20円程)

前年同様であっても利回りは4%を超えているため、高配当株といえますね。

株主優待

ヤマダ電機で利用可能な割引券がもらえます。(株数によって変化。100株の場合は1500円分)

詳細は「ヤマダホールディングス」ページ参照

1000円毎に500円分の割引券が一枚利用できるので、ヤマダ電機での買い物をタダにすることは出来ません。

以前はこのような使用制限がなかったので、使い勝手が良っかたのですが、今は改悪により使い勝手が悪くなっています。

それでも、配当と優待を合わせると6%以上になりますので、魅力的ではあります。

Twitter、掲示板の反応、口コミ

インデックスの指標値であるMSCIから11月にてヤマダホールディングスが除外候補となっていることを不安視している人がいました。MSCI除外が確定したら、確実に更に下がりますね…。

また流石に株価が下げ過ぎているとの声もアリ、買いと売りの声が半々といったところでしょうか。

まとめ

- 利益は改善中

- 売上は伸び悩み中

- MSCI除外リスクあり

- 配当優待利回りは高い

先述した400~600円レンジで推移するシナリオを信じるのであれば、買いかなと思っています。

しかし、焦って買う必要はないかなと思います。少なくともMSCI除外の結果が判明した後、機関投資家の売り残が減少した後に、購入でも遅くないかなと思っています。

高配当ポートフォリオの幅を広げるためにも、個人的には100株の購入を検討したいと思っています。