日本最大手の東京瓦斯の株価が急落しています。急落の原因はガスの燃料が暴騰しているためです。

どこまで株価は下がるのでしょうか?そんな東京瓦斯の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、東京ガスの基本情報を見ていきましょう!

| 会社名 | 東京ガス |

| 業種 | 電機・ガス |

| 会社概要 | ガス、電力、機器システム、不動産 |

| 売上 | 1,952,000百万円(前年比+10.6%) |

| 当期利益 | 60,000百円(前年比+21.2%) |

| PER | 14.0倍 |

| PBR | 0.71倍 |

| ROE | 4.30% |

| ROA | 1.88% |

| 自己資本比率 | 42.1% |

| 現在株価 | 1,914.5円 |

| 株主優待 | なし |

| 配当(利回り) | 60円(3.13%) |

※2021年10月13日時点

日本最大手の手のガス会社ということもあり、売り上げが1兆円超の大きな会社です。

株価が直近下がっているため、4年前にはPBRが1.4倍ほどあったのが、現状は0.71倍とかなり低い値となっています。

業績

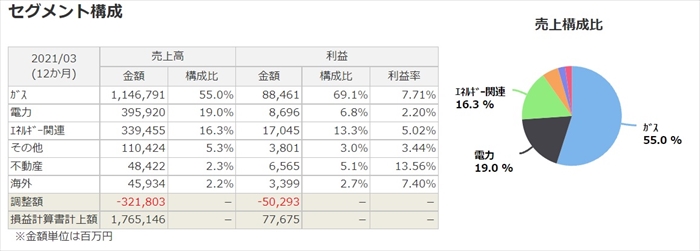

セグメント構成としては、ガス会社なのでメイン事業はもちろんガス事業です。利益率も7%以上であり収益性が高いですね。

自由化された電力事業については、売上が上がっていますが利益率が低いです。

また1兆円を超える大きな会社なのに、殆ど海外での売上が無いことに注目です。

主力のガス事業が安定しているため、売上は安定していますが、利益率に幅があります。

これは燃料価格の暴騰など外的要因によるためです。どうしても燃料となるLNGは、海外から輸入に頼らなければいけません。

燃料は価格が変動しますので、そちらの影響を大きく受け、利益が増減してしまいます。

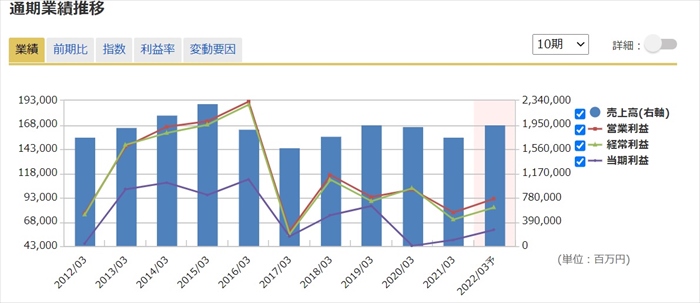

売上は安定しているとお伝えしましたが、グラフを見ての通り、売上は増えていません。つまり会社として成長が無い状況です。

将来性

メイン事業がガスですので、会社業績はどうしても燃料価格に引っ張られています。

現状も燃料の高騰により利益減少リスクが発生しています。

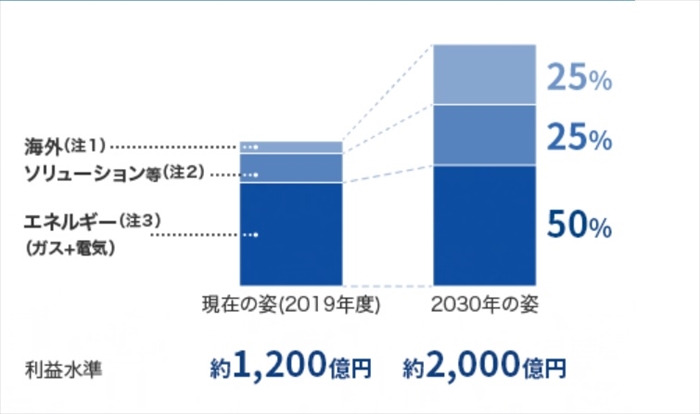

東京ガスとしてはガス事業に偏っていることは認識しており、対策として海外事業やソリューション事業を伸ばしていくことを進めています。

こちらの対策が成功すれば、エネルギー事業の依存度合いが低くなり、利益の安定と売上も上がりますので会社としての成長にも繋がると思います。

その成長のカギである、海外事業の中身としては、LNGバリューチェーン機能と再生可能エネルギー(風力、太陽光発電)をベースに進めていくようです。

LNGバリューチェーン機能とは、東京ガスは大きな会社ですのでLNGの調達から、輸送、都市ガスの製造、供給、エネルギーソリューションの一連の流れを自社で実施可能です。(東京ガスは輸送、管理用の船を13隻も持っています)

こちらの技術、仕組みを海外のガス会社にも提供することで、利用料を得るビジネスモデルのようです。

キャッシュフローと倒産確率

キャッシュフロ-

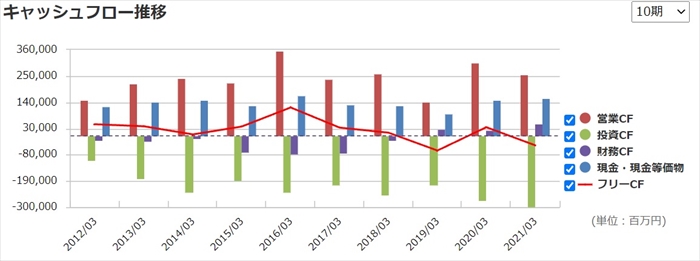

売上が伸びていないため、営業CFは横ばいとなっています。

全体的に投資CFが増えていますが、海外事業拡大のため費用となっています。

倒産確率

直近において、倒産リスクは直近においてはありません。

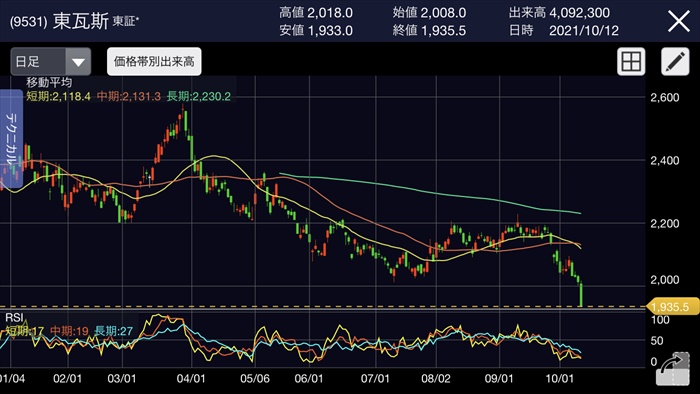

株価チャート

中国発の原油及びLNG価格高騰による業績悪化懸念により、株が大きく売られています。

長期的に見ても、2000円を割ったのはリーマンショック後と2016年になりますので、かなり低位置にいると思っていいと思います。

燃料価格は需要と供給バランスにより、上がったり、下がったりします。

そのため、燃料価格が上昇したのであれば、いつかはまた下がります。

燃料価格が下がればまた株価は戻ると思いますので、株価が下がっているうちに購入を検討したいと個人的には思います。(まだまだ底は見えていないので要注意)

配当金

業績があまり伸びていないため、配当も伸び悩み状態です。(直近では減配はしていない)

現状の配当性向は50%強なので、このままの業績では増配は見込めないと思います。

海外事業が成功すれば、増配する可能性ありますが…。

株主優待

なし

Twitter、掲示板の反応、口コミ

一定の需要があるディフェンシブ銘柄であるため、この下落に乗じて購入を検討している人が多いように見えました。

ただし、ナンピン買いをしてやけどしている人もいるので、下げ止まりを見極める必要があると思います。

まとめ

- ガス事業は売上安定

- 燃料価格に業績が上下する

- 成長のカギは海外事業

- 数年ぶりの安値圏

燃料価格暴騰により株価が下落していますが、個人的には仕込み時かなと思っています。

ただし、現状は落ちるナイフであるため下げ止まりを見極める必要があると思います。

いずれにせよ、長期保有であれば長期的にみればや安値圏かつ配当利回りも3%を超えてきましたので、魅力が高まってきています。

虎視眈々と買い時を狙っていきたい銘柄です。