業績好調のヒューリックですが、株価が急落しています。

急落の理由はPO(新株式発行及び株式売出し)は発表したことによるものです。

どこまで株価は下がるのでしょうか?そんなヒューリックの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ヒューリックの基本情報を見ていきましょう!

| 会社名 | ヒューリック |

| 業種 | 不動産 |

| 会社概要 | 不動産賃貸業、REIT、ホテルなど |

| 売上 | 420,000百万円(前年比+23.7%) |

| 当期利益 | 65,000百円(前年比+2.2%) |

| PER | 11.7倍 |

| PBR | 1.47倍 |

| ROE | 13.46% |

| ROA | 3.35% |

| 自己資本比率 | 24.0% |

| 現在株価 | 1,138円 |

| 株主優待 | カタログギフト |

| 配当(利回り) | 38円(3.34 %) |

※2021年10月08日時点

ヒューリックは不動産デベロッパーで、賃貸、開発、投資を手掛けています。

また教育や老人ホームなども手掛けており、幅広いポートフォリオにて右肩上がりの成長をしている企業です。

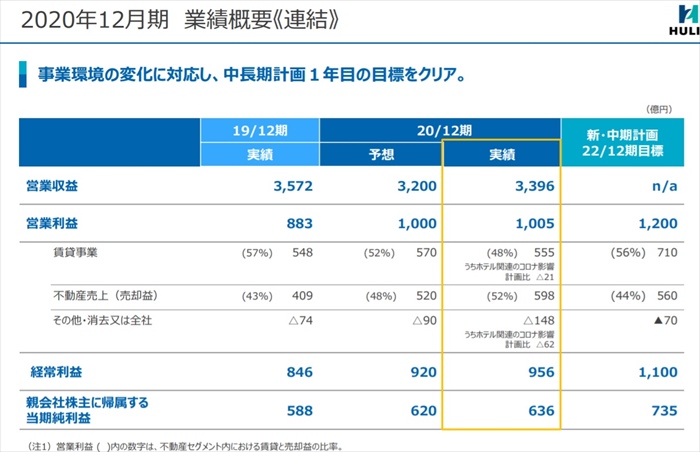

業績

セグメント別としては、不動産事業がメイン事業であり、売上、利益ともに会社の業績を牽引しています。

また利益が35%以上と高いのも注目ですね。なおホテル事業もありますが、コロナ禍の影響により、2020年度決算では赤字となっています。

メイン事業の不動産ですが、内訳を見ると賃貸、不動産販売が半々となっています。ポートフォリオとしてバランスが取れていますね。

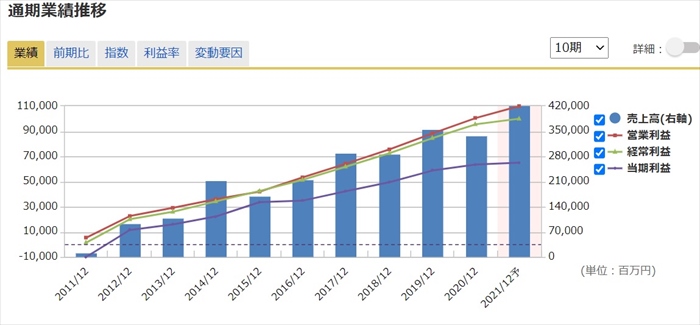

業績は売上、利益ともに綺麗な右肩上がりです。順調に成長していることが、わかりますね。

将来性

会社の中長期経営計画では、2029年には1800憶円の経常利益を目標としています。

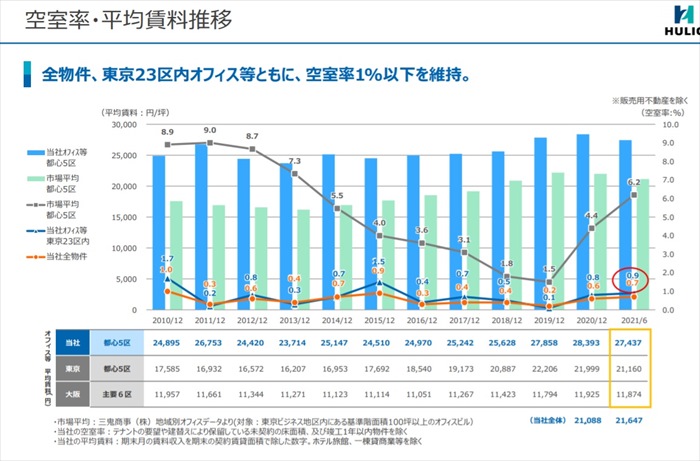

不動産事業のなかの賃貸事業は、オフィスの賃貸も実施しています。

コロナ禍以降、テレワークが普及する中でオフィスを削減する動きもありますが、大丈夫なのでしょうか?

昨年のヒューリックの実績においては、オフィスを含めて東京23区内では空室率が1%以下となっていますので、不動産事業については数年間は安泰のように思えます。(会社方針として価値の高い不動産を賃貸として提供しているため、コロナ禍においても需要がある)

1800億の経常利益を目指すには、不動産事業だけでは加速力が足りません。

そのため、ヒューリックとしては新たな事業への参入を進めています。

それは4つの事業があり、1つめがこども教育事業です。

こども向けワンストップサービス((仮称)こどもでぱーと)の事業化及び当該サービスを提供するためのビル開発を進めているようです。

2つ目はコワーキングスペース、シェアオフィスの提供です。

3つ目はデータセンター事業です。ITは私たちの生活には欠かせないので、ITサービスを提供するための基盤であるデータセンターは一定の需要が見込まれそうであり、安定した稼ぎの柱となることを見越しての参画です。

4つ目は「企業経営者」「社外役員」等エグゼクティブ向けの、プレミアムなサポートが受けられる空間の提供です。

「ビジネス、リラックス、健康、レジャーの4つのテーマで会員の皆様のあらゆるご要望にお応えするコンテンツ」とあり、この事業は需要を獲得できれば客単価が高い、高利益のビジネスとなりそうです。

これら4つの新たな事業で売上、利益拡大を加速しているようですが、どこまでこれらの事業が業績に貢献できるのは今後の決算にて注目していく必要があります。

個人的には、不動産事業の業績が好調すぎるので、これら4つの事業が失敗しても影響は軽微かなと思っています。

業績加速の起爆剤となりそうなのは、4つの中ではデータセンター事業かなと思っています。

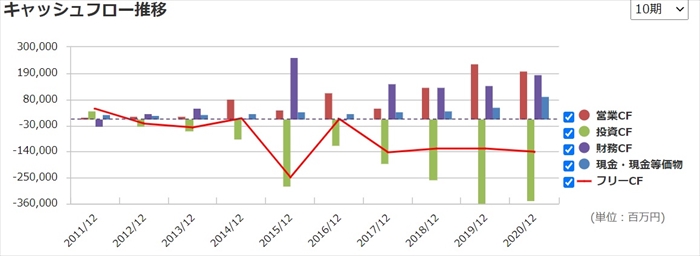

キャッシュフローと倒産確率

キャッシュフロ-

不動産を会社なので、投資CFが非常に高いですが問題はありません。

営業CFは右肩上がりですので、成長していることもCFからも読み取れますね。

倒産確率

直近において、POによる上限 97,070,560,000円もの資金調達をしていますが、資金がショートしているわけではありません。

開発・建替事業の資金に利用するためとあり、事業拡大が目的ですので前向きな調達となります。

そのため倒産リスクは直近においてはありません。

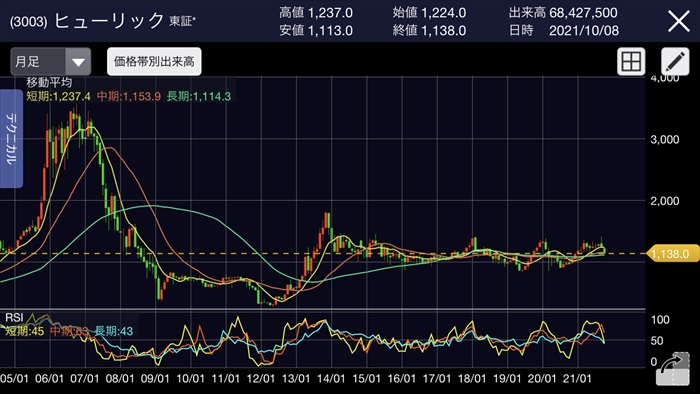

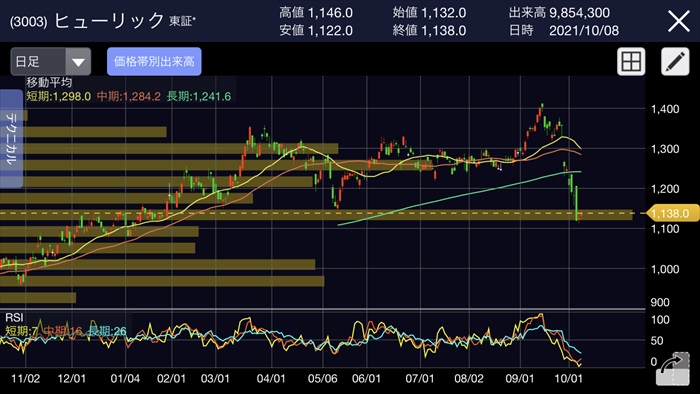

株価チャート

月足で見ると、1000円前後のレンジ相場で推移しています。

直近においては、POの売値が1株あたり1085円となることが発表され大幅に下落しています。

業績が伸びているのに株価が伸びていないため、この下落は淡々と仕込むチャンスかなと思います。

配当金

業績が伸びているため、配当も連続増配となっています。

配当性向も30~40%ほどなので、健全な値だと思います。

株主優待

300株以上の保有でカタログギフト(3000円分)がもらえます。また長期保有で3年保持すればカタログギフトが2冊になります。

カタログギフトで選べる商品も、なかなか良いものが揃っているので個人的には、オススメです。

【管理人オススメ】ヒューリック(3003)の株主優待、到着後レビュー

Twitter、掲示板の反応、口コミ

口コミでは、今が買い時と見ている人と、まだまだ落ちると見ている人が半々といったところでした。

まだまだ落ちると考えている人は空売り

まとめ

- 不動産を事業が好調

- 賃貸も空室率が1%以下(コロナ禍影響軽微)

- 優待のカタログギフトの満足度高い

- 連続増配

- 新規事業がどうなるかは不透明

直近においては、POにより下落していますが、個人的には業績、配当、優待の3点で魅力を感じています。

コロナショック時に、自分口座と子供口座で300株ずつ購入したので、今回の下落にて妻口座分の購入も検討したいと思います。

目指すは、3名義で長期保有して、カタログギフトを6冊もらうことです!