施工不良問題により立て直し中のレオパレス21ですが、2020年3月期決算にて803憶円もの赤字となることが発表されました。

対純資産比率で99%もの巨額赤字です。立て直しが上手く言っていないのは目に見えていますが、レオパレス21の今後の業績、株価、配当、優待、倒産確率を考察してみたいと思います

基本情報

先ずは、レオパレス21の基本情報を見ていきましょう!

| 会社名 | レオパレス21 |

| 業種 | 不動産 |

| 会社概要 | マンスリーマンション経営、開発、介護、リゾートホテル |

| 売上(2020年通期) | 433,553百万円 |

| 当期利益(2020年通期) | -80,224百万円 |

| PER | -7.8倍 |

| PBR | 48.13倍 |

| ROE | -195.15% |

| ROA | -32.83% |

| 自己資本比率 | 0.7% |

| 現在株価 | 257円 |

| 株主優待 | ホテル優待廃止 |

| 配当(利回り) | 0円 |

※2020年6月8日時

注目すべきは純損益と自己資本比率です。

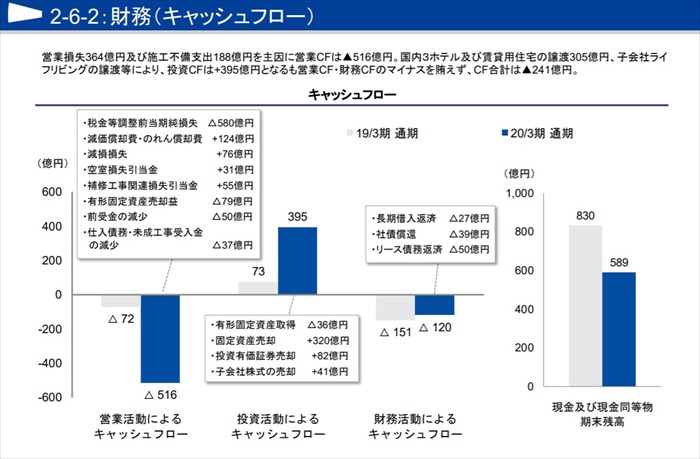

不正施工対応として改修工事にコストがかかり純損益(当期利益)は約802億円もの赤字で、自己資本比率は0.7%と経営危機状態です。

自己資本比率が低いということは、借入金に依存した経営状態であり資金繰りが難しい状況ということです。

不動産業界の自己資本比率は平均が30%程度、一般的に10%以下であれば経営危機状態と判断されますので、レオパレス21の0.7%という数字が如何ににやばい状態なのかが理解出来るかと思います。

株価と見る、時系列

暴落(下落)の流れを株価の推移とともに見ていきましょう。

2019年5月

テレ東の「ガイアの夜明け」にて、レオパレスの「ゴールドネイル」という木造アパートにて、防火壁(界壁)がないことを報道。

2019年2月5日

テレ東「ガイアの夜明け」で、レオパレスが違法建設問題にて界壁のチェック結果を偽造していることを報道。

2019年2月7日

レオパレスが偽装を認め謝罪、報告を実施。ここから大きな下げトレンドへ転換。

株価:3日連続s安 500円代から200円代に

2020年6月4日

2020年3月期決算にて約802億円もの赤字を発表。

株価:236円(前日比-13.6%)

あわせて読みたい

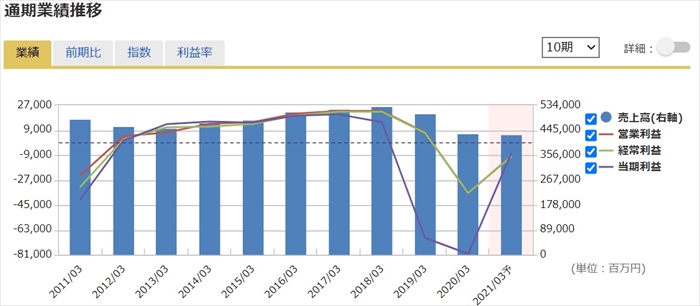

業績

次にセグメント別の業績を確認していきましょう。

元より利益率が低かったホテル業界は、コロナの影響で瀕死状態です。

利益を上げているのは主力の賃貸事業だけですが、不正施工問題の対処として改修工事費用が重くのしかかっており全体ではマイナスです。(上図では調整額が該当)

通期業績においては、不正施工問題が発覚した2019年3月度以降赤字続きで、売上も低下しています。

なお2021年度通期も赤字を予定しています。

四半期で見ると、2018年3月期から8期連続の赤字であることがわかりますね。

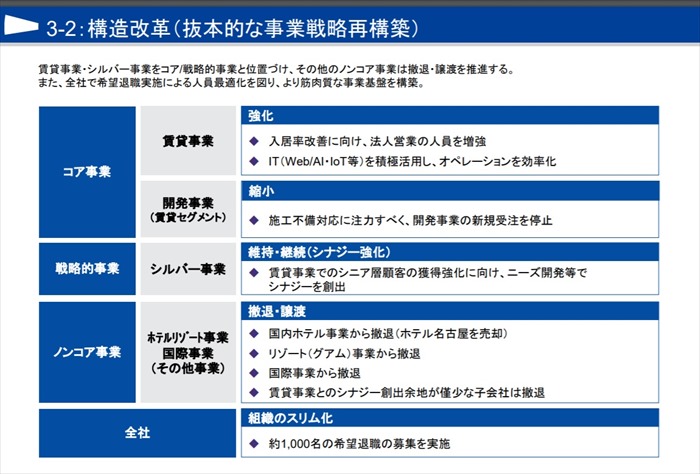

さて赤字を補うためどのような対策をしようとしているのでしょうか?

大きな対策としては不採算事業の撤退と大規模なリストラ、賃貸事業への集中の3つです。

撤退するのはホテル事業であり、赤字続きでジリ貧な会社にとっての現金を確保する意味もあります。

元々は国内、海外グアム)にホテルを所有していましたが、2020年3Qで国内のホテル売却、3月期決算にて海外を含め全てのホテル事業を撤退する旨、発表がありました。

また出血量を減らすため、約1000人もの大規模なリストラを実施しと、利益が出ている賃貸事業に集中するようです。

賃貸事業については不正施工問題によりブランドが傷ついたため、入居者の伸びはいまいちな状態です。

今までは単身赴任向けや独身世帯がターゲットでしたが、今後は外国人をターゲットにし売上を伸ばすと決算報告書にはありました。

不正施工問題が解決していませんので、会社イメージは損なわれたままですが、外国人ならば気にしないと思っているのでしょうか?

本当に海外の人がレオパレスの賃貸物件を選択してくれるのかは、少し具体性、実現性にかけるかなという印象です。

少なくともメインターゲットである日本人は会社イメージが悪いレオパレスの物件を好んで利用することはないと思いますので、メインターゲットを再度呼び込むためにはやはり不正施工問題の根本解決と会社イメージの回復をすることが急務だと思います。

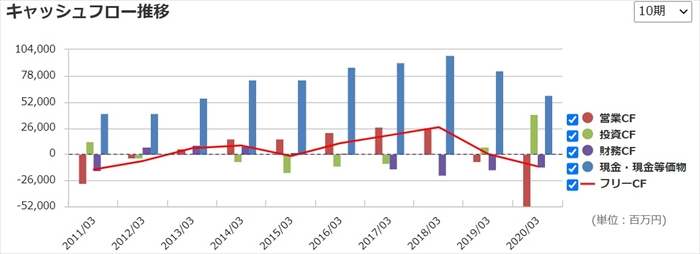

キャッシュフローと倒産確率

キャッシュフロ-

不正施工問題により、稼ぐ力である営業CFが落ち込んでいます。

投資CFがプラス方向に増えているのは、ホテル事業や一部の賃貸物件を売却しているからです。

その売却益をもってしても、営業CFのマイナスは賄えておらず、現金資金も減少しています。

倒産確率

2020年3月期決算時点では現金資金は589憶円保持しています。

2021年度の当期利益(純利益)予想はマイナス80億です。会社予想通りであれば、来期も大丈夫そうですが、2020年度と同様であれば800憶のマイナスとなります。

そうなった場合、債務超過、経営破綻(倒産)が見えてきます。

助け舟として、レオパレスの大株主である村上ファンドの村上世彰氏が数百憶規模の増資を提案しています。

村上氏とレオパレスは経営をめぐり敵対しており、仲の良い状態ではないため、レオパレス側がこの提案を受け入れるのかは不透明です。

財務状況を見ると素直に提案を受け取りたいところですが、増資を受けると村上氏の発言力がレオパレス内で強くなり、経営を掌握する可能性もあり、レオパレスとしてはこの提案については慎重に見極めをするものと思われます。

今後の株価

株価チャート

2018年から大きな下落トレンドに陥っています。

不正施工問題により稼げない、改修工事にお金が出ていくという非常にまずい経営状態でありますが、材料は出尽くし感もあるため、直近においては200~300円レンジでヨコヨコしています。

このヨコヨコ状態から上昇トレンドへ転換するには不正施工問題の解決、売上、利益のアップの見通しがないと厳しい状態かと思います。

はたまた村上ファンドのよる株買い増し、経営掌握により会社体質改善を期待し上昇トレンドへ転嫁というストーリーも考えられます。

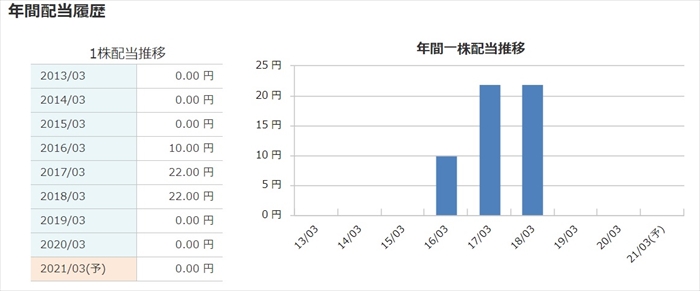

配当金、株主優待

配当は2期連続0円です。そもそもお金が無いので配当にまわす余力は無いので、当然ですね。

来期も赤字予定であるため、配当は0円であることが予想されます。

以前は100株以上の保持でグアムリゾートホテルの無料宿泊券が優待でもらえましたが、ホテル事業撤退によりその優待もなくなりました。

来年グアムへ行こうと思っていたので、優待を使ってホテルを利用したかったのですが残念です。

まとめ

- 不正施工問題は未解決

- ホテル事業は撤退

- 賃貸事業の注力も効果は不透明

- 財務状況は債務超過一歩手前

レオパレスについてまとめましたが、非常にまずい状況に陥っていることが理解出来たいかと思います。

法令違反、不正が発覚すると株価が一時的だけではなく長期的に株価は下落し、会社イメージが回復するまで復活することはありません。

三菱自動車などもそうですが、そのような不正が発覚するような会社は2度あることは3度あるで、根本的な会社体質を変えなければ不正は何度でも起きます。

投資家としては、長期間含み損を抱え耐え忍ぶよりも、不正が発覚した段階で損切りをして、資金を優良な企業へ回すのがベストかと思います。

しかし、頭でわかっていても即損切りをすることは難しいです。迷いが出るからです。

迷いなく直ぐにに損切りができように、「不正が発覚した会社は保持しない」と自分の投資ルールに深く刻んで投資と向き合うことが必要であると私は思っています。

更新箇所

2020年7月30日

2020年6月1Qの決算を8/7発表予定であったが、9/11に延期を発表した。

また自社保有物件を18棟売却することを発表。現金確保のためと思われますが、かなり追い詰められている状態であることが推測されます。

9/11の決算では、キャッシュ状態に注目です。

株価:149円(前日比-3.2%)

2020年9月25日

2020年6月末時点で100憶円の債務超過に転落していることが判明してした。

これにより、上場廃止、倒産の危機が更に懸念されます。

なお当面の資金は確保しており、即倒産となる可能性はありませんが、銀行からは融資は難しい状況となりました。(債務超過会社には銀行は貸し渋りするため)

また1年以内に債務超過を解消しなければ、上場廃止廃止となり可能性がありますので、今後の動向に注視が必要です。

株価:155円(前日比-12.43%)

あわせて読みたい

2020年9月30日

ソフトバンク系の投資会社であるフォートレスがレオパレスへの支援を発表。これにより倒産秒読みだったレオパレスは首の皮一枚で回避を行いました。

フォートレスの支援内容は3つです。

①120億円のレオパレス株をフォートレスが購入(行使価格142円、ディスカウント率9.55%)

→これによりフォートレスはレオパレスの筆頭株主に

②新株予約権1株142円で200憶円分を購入できる権利をフォートレスに与える。

→レオパレスの立て直し中が完了し、株価が1000円まで回復したたとします。その段階で142円で200憶分の株が購入できるのです。

即売れば莫大な利益とつながる、後出しじゃんけん券をフォートレスは得たことになります。

③300億年の貸付、金利は年14.5%

→3年間の繰り上げはNGなど厳しい条件がかせられています。

以上、かなりフォートレスに都合のよい条件となっています。倒産危機であったため、レオパレスが飲まざる得ない状況に陥っていましたのでしょうがないですね。

またフォートレスが立て直しに参画したことで一番気にしないければいけないのが、レオパレスの大家さんです。

空き部屋の補填、サブリース契約などを倒産危機を脱するためとの理由付けをして、契約を改悪する恐れがあります。

そうなってはレオパレスオーナは大打撃です。収入が激減し、破産をする人も出てくるでしょう。

しかし、事実として現状のレオパレス物件は沢山の空きを抱えています。その家賃の補填金がレオパレスにとって大きな負担になっていることは確かです。

フォートレスとしてはそれに対して、どのようなアクションをとるのか注視していく必要があるでしょう。オーナーに真摯に向き合い、入居者を増やす手立てを考えるのでしょうか?

2021年2月12日

2021年3月期の通期予想を下方修正し、営業損益を346億の赤字と発表。(従来は96億の円の赤字)

自己資本比率は-5.4%となり、債務超過となっています。これにより、東証の基準に従い、債務超過が解消しなければ上場廃止となる可能性があります。(純資産は現状プラスの状態)

これによりPTSでは大幅な下落をみせています。

株価:141円(前日比-12.06%)