不正会計問題、ウェスチング社の失敗により東証一部から2部へ降格し、一時は経営危機にまで陥っていた東芝。

経営再建中の2020年3月の決算にて1146憶円の赤字となりました。

赤字なのか?ヤバいのか?と反射的に思われる人もいるかと思いますが、違います。4Qは黒字であり、Vの字回復しているのです。

今回はそのVの字回復にふれつつ経営状況、今後の業績、株価、配当、優待、倒産確率、買い時を考察してみたいと思います。

基本情報

先ずは、東芝の基本情報を見ていきましょう!

| 会社名 | 東芝 |

| 業種 | 総合電気メーカー |

| 会社概要 | エネルギー、インフラシステム、デバイス、ストレージなど |

| 売上(2020年通期) | 3,389,871百万円 |

| 当期利益(2020年通期) | -114,633百万円 |

| PER | 27.25倍 |

| PBR | 1.57倍 |

| ROE | -9.57%% |

| ROA | -2.98% |

| 自己資本比率 | 27.8% |

| 現在株価 | 3245円 |

| 株主優待 | なし |

| 配当(利回り) | 20円 |

※2020年6月12日時

2015年に発覚した不正会計問題が発端となり東芝の経営はボロボロな状態が続いています。

稼ぎ頭であったメモリ事業も華があった家電事業、PC事業、メディカル事業、イメージセンサー事業も他社に売却済みでもう存在しません。

そこまでしなければ倒産となっていたということです。個人的にはREGZAを愛用しているので、非常に残念に思います。

不正会計が発覚して5年も経ちますが、まだまだ経営再建中で1146億円もの赤字を計上している状態ですが、事業のスリム化も進んでおり会社の再建は順調です。(詳細は業績にて記載)

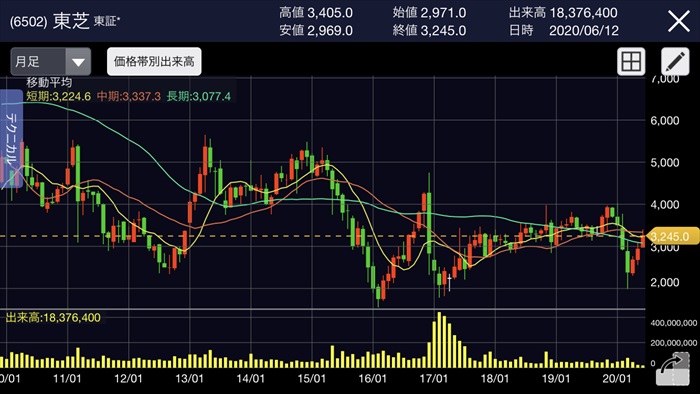

株価と見る、時系列

不正会計発覚から経営危機の流れを株価の推移とともに見ていきましょう。

2015年5月

証券取引等監視委員会にて不正会計が発覚

株価:4,357円(前月比-9.5%)

2015年9月

半導体事業と家電事業の大幅減損により378億円の赤字に

株価:3,004円(前月比-21.8%)

2015年12月

監査を担当した新日本監査法人に21億円の課徴金と行政処分

株価:2,499円(前月比-16.9%)

2017年3月

米原子力子会社ウェスティングハウスが経営破綻

株価:2,414円(前月比+15.9%)

2018年1月

ウェスティングハウスの社債を米投資ファンドへ1700億円で売却

株価:3,110円(前月比-1.9%)

2018年4月

ウェスティングハウスの株を1ドルでカナダ系の投資ファンドへ売却

株価:2,930円(前月比-4.9%)

2019年1月

子会社の東芝ITサービスにて200億の架空取引が発覚

株価:3,435円(前月比+10.8%)

2020年1月~

世界的なコロナの影響により株価が下落トレンドへ

株価:3,705→2,380(3月末までで約36%のダウン)

2020年6月5日

2020年3月期決算にて1162億円の赤字発表

株価:3,205円(前日比+3.4%)

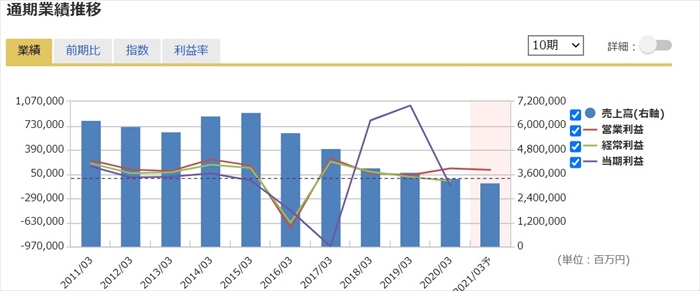

業績

次にセグメント別の業績を確認していきましょう。

東芝は6つの事業で構成されており、一つの事業に依存することない分散された事業展開となっています。

また経営再建の努力の結果、主要セグメントは全て黒字化していることがわかりますね。

2015年度以降は、経営再建のためいろいろな事業を売却し続けているため、売上は減少傾向にありますが、営業利益、当期利益などは減少していません。

2020年度3月期の決算において当期利益1146億円もの赤字を計上していますが、これはキオクシア(旧東芝メモリ)の持分法損益、LNG事業譲渡の損益によるものです。

四半期で見ると、2020年3月期決算においては売上9300億円、営業利益67,9憶円、経常利益584億円、当期利益309憶円と黒字化しています。

手放すには惜しいメモリ事業、家電事業などを失って、本当に再建出来るのか?市場から不安視されていましたが、そのような心配は露と消えVの字回復です。

事業をスリム化して上での全事業の黒字化ですので、非常に良い結果といえると思います。

先述した通り、LNG事業譲渡により通期では赤字を計上していますが、これは一過性の赤字であるため、その他主要セグメントが黒字化し、持ち直しているため来年度からは通期で黒字化すると思われます。

h

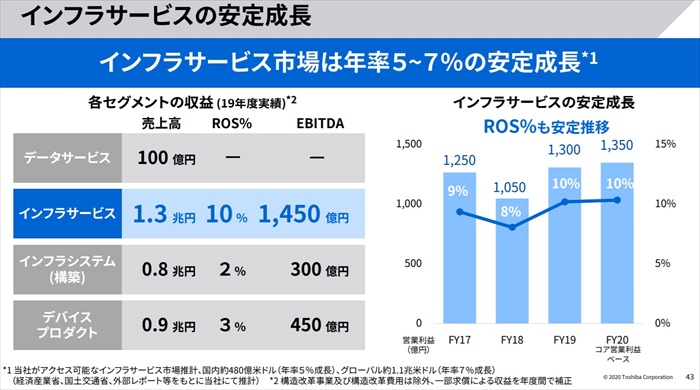

経営再建の第二ステップとして、東芝は安定成長が見込めるインフラ事業に力を入れてインフラサービス企業になることを発表しました。

また利益率5%以下の稼げない事業をモニタリングして立て直せない場合は撤退するという、新たな指標を策定しており、構造改革がさらに進みそうです。(現状では火力、システムLSI、プリンティング事業が該当)

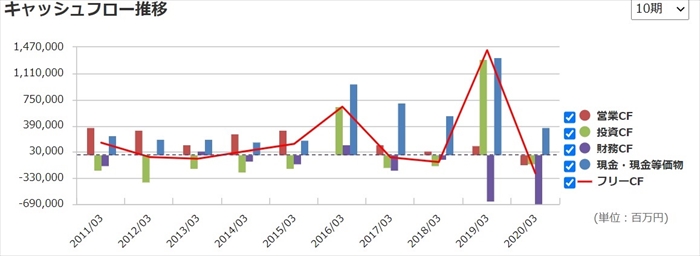

キャッシュフローと倒産確率

キャッシュフロ-

営業CFは落ち込んでいますが、業績にて説明した通り、来年度以降は回復すると思われます。

また現金と投資CFが直近はガタガタしていますが、LNG事業の撤退、メモリ事業売却、ウエスティングハウス社債売却などの整理がついたため、今後は問題のないと思っています。

倒産確率

2020年3月期決算時点では現金資金は3769憶円保持しています。

2020年3月期の赤字は1146億円ですので、来年同レベルの赤字を計上しても耐えられるレベルです。

そもそも主要セグメントが黒字化してるため、来年度は赤字には陥らないと思いますので、現金と稼ぐ力を考慮しても倒産リスクは低いと思います。

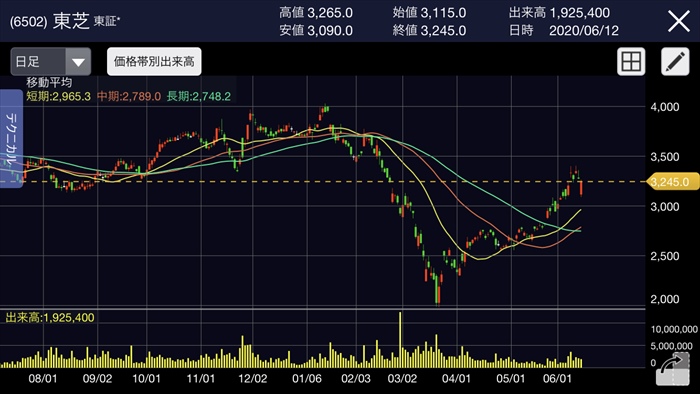

今後の株価

株価チャート

不正会計問題が噴出した2015年からはジェットコースターのような相場が続ていますが、ようやく経営再建のSTEP1が完了したため、以降の株価は堅調に推移すると思われます。

各証券会社のレーティングも目標金額を上方修正しています。今後も継続Vの字回復するというストーリーを信じるならば、買い時としては良いタイミングかと思います。

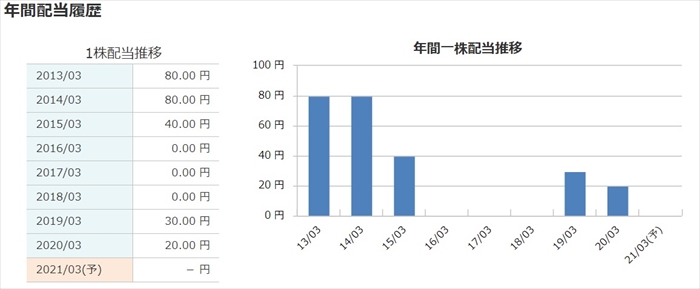

配当金、株主優待

経営再建中は配当0が続きましたが、今年度は20円の配当となりました。

現状の配当利回りは1%以下ですが、業績がVの字回復し、2013年のように80円の配当を出せるようになるのであれば、利回りが4%にもなりますね!

まとめ

- 経営再建は順調

- メモリ事業、家電事業が無くても問題のなし

- 主要セグメントは全て黒字

- 不正を起こさない会社体質改が必要

稼ぎ頭だったメモリ事業を売却すると発表した際は、「東芝終わった」なんて思っていました。

しかし、社外から招いた車谷氏の構造改革もあり、主要セグメントは黒字化のVの字回復となっています。

直近では投資1部への復帰を予定しており、正に順調といえると思いますが、不正を起こす会社は複数回不正を起こす傾向にあります。

簡単には会社体質も変えきることは難しいからです。(三菱自動車は何度も不正を繰り返しています)

せっかく黒字化したのに、また不正により経営悪化なんてこともあり得ますので、株主に方や購入を検討している投資家は過信せずに、しっかり東芝という銘柄を監視することをお勧めします。

適宜更新箇所

2020年6月22日

筆頭株主であり旧村上ファンド系であるエフィシモ・キャピタル・マネジメントが東芝に対して、ガバナンス強化のためエフィシモ・キャピタル・マネジメントの今井陽一郎氏を取締役を選任するよ要望をしていました。(東芝ITサービスでの不正を問題視)

これに対し、東芝側は現経営陣で内部統制を進めていくとして、反対を決議しました。

東芝の証左に懐疑的な旧村上ファンドと自分たちで何とかしたい東芝側の戦いが今後加熱するかもしれません。

直近7月31日に開催される株主総会でもこちらの話題は争点となりそうです。

株価:3,400円

2020年8月12日 1Q決算

2021年3月期1Q(4月‐6月)の決算にて減収減益で売上は5998憶円(前年比-26.2%)、純損益113憶円の赤字( 前年比91.9%) 、通年連結予想は当初の予定からへんこうなく、売上3兆1800億円、純損益500億とした。

なお赤字の最大原因としては、デバイス&ストレージ事業において工場停止、半導体需要減が挙げられています。(252憶円もの影響)

また配当については中間、期末ともに未定となっています。昨年が20円と低水準であることから、今年度の無配となる可能性が高いと思われます。

しかしながら、コア営業損益は増益であり、フリーキャッシュフローも改善傾向にあり、すべてが悲観的な内容ということではありません。

株価:3,480円(前日比0.3%)

2020年11月11日 2Q決算

2021年3月期2Q(7月‐9月)の決算にて減収増益で売上は7715憶円(前年比-14.4%)、純損益148憶円の黒字( 前年比401.8%)とした。

前年比で大幅な増益となっているが、前回が大幅な赤字であったためです。コロナ禍の中、インフラ事業への舵取りが着実に実を結んできていると思います。

なお通期売上は下方修正、配当は円増配で40円予想。

株価:2,762円(前日比+0.4%)

2021年1月22日

かねてより1部上場への復帰の噂があった東芝だが、東京証券取引所が東芝の1部上場を発表しました。

このニュースにより、発表の翌営業日には東芝の株価はストップ高となりました。

東芝が1部上場するということは、企業の信頼が向上することが推測されます。それにより資金が調達しやすくなるなど、メリットが多数あります。

なお1部上場が承認されたということは、1部上場の条件を満たしたということです。

東証一部上場の条件の中には「企業の継続性及び収益性」「企業経営の健全性」「企業のコーポレートガバナンス及び内部管理体制の有効性」「企業内容等の開示の適正性」などを満たす必要があります。

不正会計、コーポレートガバナンスの問題、収益性の悪化などが東芝の問題でしたが、1部上場承認イコーㇽそれらの問題に改善がみられたといえるのです。

そのため「倒産リスクがある」、「潰れる可能性が…」、「経営危機だ」など投資家たちの口コミでは危惧されましたが、そちらのリスクが大きく解消、回復したものと推測されます。

また1部上場になるということはインデックスファンドの投資先にも組み込まれるため、安定した株価の上昇、成長も見込めると思われます。

このニュースが株価のトレンド展開の起因となり、株価のVの字回復、企業としての復活も期待できそうですね。

株価:3460円(前日比+16.77%)

2021年4月7日

4月6日にて英投資ファンドのCVCキャピタルパートナーが東芝に対して、買収を提案していると報道があり。

翌日、東芝はこの事実を認めており、1株あたり5000円でのTOBを提案があったと報道。TOB期待で株価は急騰。買収が実現すれば2兆円規模を超えると思われます。

なぜ買収を提案しているしているのか?

CVCとしては旧村上ファンドの物言う株主と会社経営陣との対立により、経営判断に支障をきたしているため、それを解消するために買収し株式の非公開化を目指しているとのこと。

買収は成功するのか?

東芝は原発事業があるため、海外の投資家が出資するには制限がかかっており、事前に政府の審査が必要となりハードㇽは高いと思われます。

しかしながら、買収提案をしているCVCですが、現東芝は車谷社長は元CVCの会長です。

このあたりの情報に、何か違う意味を推測してしまいます。(あくまで個人的な推測ですが、車谷社長が元の所属会社であるCVCに買収を働きかけ、買収により東芝の経営を立て直す計画を進めている?)

株価:4530円(前日比+18.3%)

2021年4月13日

東芝社内の幹部社員を対象とした調査において、車谷社長に対する不信任が過半数に達したことがリーク。

やはり買収提案をしているCVCの元会長トイレう

株価:4,530円(前日比+6.2%)

2021年4月14日

前日のリークの影響もあってか、車谷社長が電撃辞任を発表した。後任は前社長綱氏。

また米投資ファンド、香港投資ファンドなど複数のファンドが東芝買収に名乗りを上げました。

株価:4,595円(前日比+1.4%)

2021年4月21日

CVCキャピタルパートナーが東芝買収の検討を中断すると発表。それに伴い株価はPTSから暴落(一時は5%以上の下落を記録)

株価:4,205円(前日比-3.3%)