KDDIといえば配当が安定しており、また優待も人気であるため、投資家から非常に人気です。

そんなKDDIの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、KDDIの基本情報を見ていきましょう!

| 会社名 | KDDI |

| 業種 | 情報通信 |

| 会社概要 | 国内・国際通信全般、法人向けグローバルサービス |

| 売上 | 5,350,000百万円(前年比+0.7%) |

| 当期利益 | 655,000百円(前年比+0.5%) |

| PER | 12.1倍 |

| PBR | 1.62倍 |

| ROE | 14.25% |

| ROA | 6.48% |

| 自己資本比率 | 45.2% |

| 現在株価 | 3,528円 |

| 株主優待 | カタログギフト |

| 配当(利回り) | 125円(3.54 %) |

※2021年10月29日時点

KDDIといえばAUですよね。格安SIMに対抗したpovo2.0も発表されて、市場のシェアを一定値維持しています。

携帯料金というストックビジネスがメイン事業であるため、売上、利益が安定しているため、ディフェンシブ銘柄として、更に配当、優待も魅力的であるため投資家に非常人気です。

業績

セグメント構成としては、2つの事業に分かれています。

AUなど個人向けの事業と法人向けの事業です売上として、利益ともに圧倒的にパーソナル事業が多いです。

また利益率が非常に高いのにも注目です。格安SIM登場により、業績が悪化したかに思えたが、まだまだ利益率は高いのです。

通期の業績は、売上、利益ともに右肩上がりとなっています。近年は成長が鈍化しているとはいえ、綺麗な形ですね。

将来性

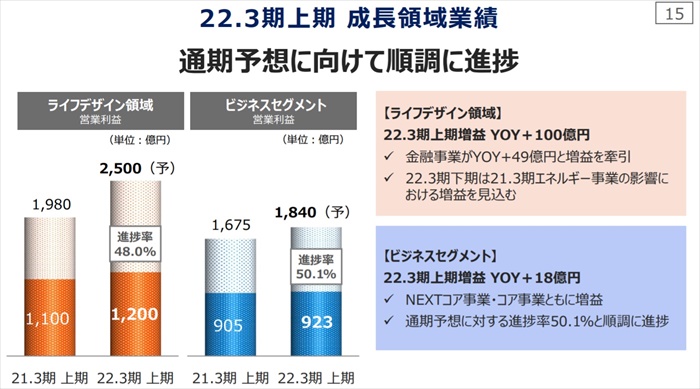

鈍化しているKDDIの業績ですが、それを打破する成長戦略としてライフデザイン領域、ビジネスセグメントの強化を上げています。

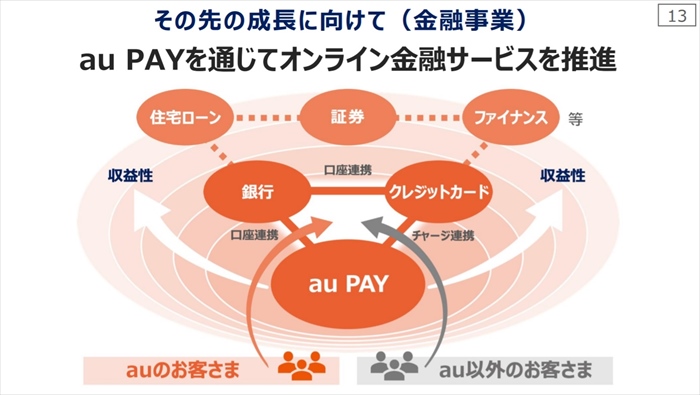

ライフデザインとは携帯キャリアのAUだけではなく、AU PAYを基軸として金融サービスを推進することで収益性を確保する事業です。(パーソナル事業の改編ですねじゃじゃ)

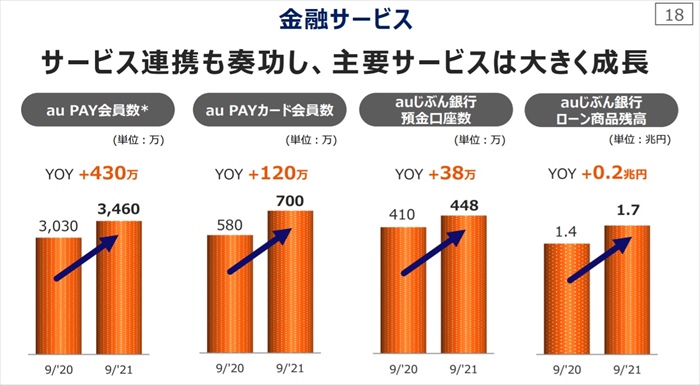

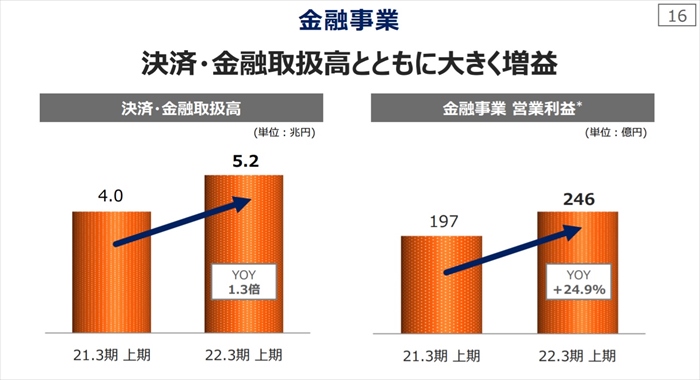

その金融サービスの状況として順調に成長しており、該当事業の利益が伸びていることがわかりますね。

今まで稼ぎ頭であったAU携帯事業は需要が頭打ちであるため、こちらの金融サービス事業が今後のパーソナル事業の稼ぎ頭となりそうですね。

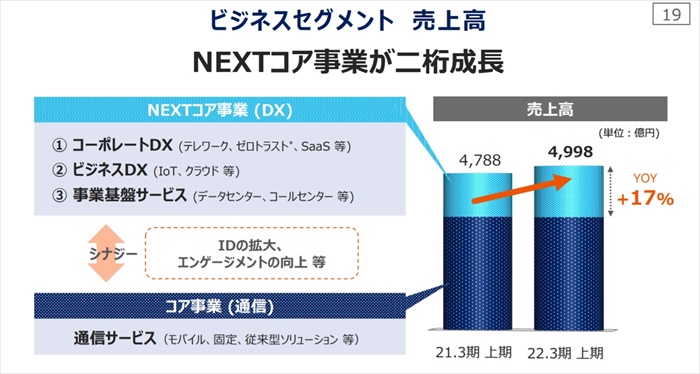

ビジネス事業は、今までは通信サービスがメインでしたが、

①コーポレトDX(テレワーク、SaaSなど)、②ビジネスDX(IoT、クラウドなど)、③事業基盤サービス(データセンター、コールセンターなど)の

3つの事業を次のメイン事業とするため対応を進めているようです。

h

これらの成長戦略ですが、順調に成長していると発表がさています。成長は鈍化していますが、これらの施策が成功すれば、今後も右肩上がりの業績に期待が出来そうですね。つまり長期投資に期待が出来そうです。

キャッシュフローと倒産確率

キャッシュフロ-

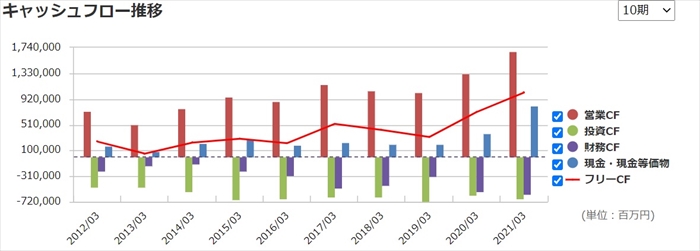

業績が右肩上がりであるため、稼ぐ力である営業CFも綺麗な右肩上がりです。

またその他投資CF、現金もなんら問題ない値です。

倒産確率

直近において、倒産リスクは直近においてはありません。

株価チャート

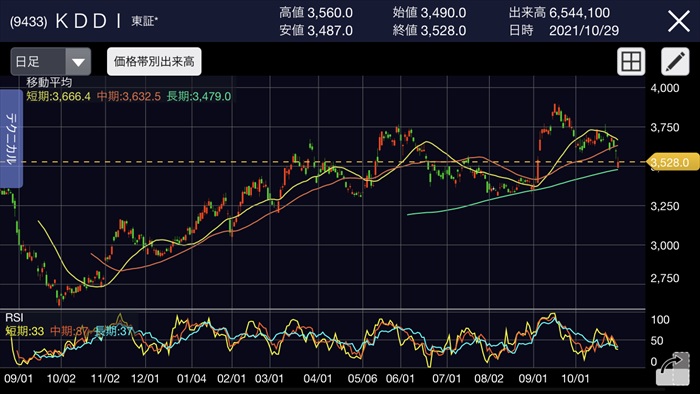

コロナショック、菅内閣時は政策により、株価が大きく下落し、3000円を割る時期もありますが、業績同様に長期で見ると綺麗な右肩上がりです。

短期目線では、4000円近くに反発があり、また2Q決算では減益を発表したため株価が下落しています。

どこまで下落するかは不明ですが、このままずるずると下落するのであれば購入を検討していきたいですね。

配当金

配当も3.5%以上あり、安定しています。

直近10年見ても減配はしていない及び増配にも力を入れているため、高配当ポートフォリオに組み込んでいきたいですね。

気になる点としては、配当性向が少し高めところです。

株主優待

KDDIは配当も魅力ですが、優待も非常に人気があります。

内容はカタログギフトです。株数によってもらえる内容も変化し、また長期保有では拡充までされます。

カタログギフト内容や長期保有があることがあることから、オリックスと比較されがちです。

個人的にはオリックスの優待のほうが、魅力的な品があるように思えます。

KDDIのカタログギフトは、年によっては内容が残念な時もあります…。(オリックスは毎年ハズレ無し、KDDIは個人的には当たり外れがあるように感じます)

Twitter、掲示板の反応、口コミ

今期は9年ぶりの減益を発表したため、短期目線では下落するが、事業のリスクコントロールが出来ているので、長期的に買いと判断している人が多いように見えました。

まとめ

- 業績は右肩上がり

- 金融サービスが成長のカビ

- 配当、優待ともに魅力的

- 9年ぶりの減益だが

主要事業が安定していること、また成長戦略についても問題なく進捗しているので、安心して長期保有ができる銘柄だと思います。

また優待も魅力的なので、我が家では妻と自分の2名義分保有をしています。今後は子供の分も購入して、優待と配当を家族で貰い続けてたいです。

直近の決算により株価が下がっていますが、買い時かなと思います。ダラダラと下落し3000円近辺に来るのであれば購入を検討していきたいと思います。