ポカリスエット、カロリーメイトの大塚製薬で有名な大塚ホールディングスの株価が連日下落しています。

そんな大塚ホールディングスの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、大塚HDの基本情報を見ていきましょう!

| 会社名 | 大塚ホールディングス |

| 業種 | 医薬品 |

| 会社概要 | 医療薬品、ニュートラシューティカルズ関連 |

| 売上 | 1,480,000百万円(前年比+4.0%) |

| 当期利益 | 161,000百円(前年比+8.7%) |

| PER | 14.0倍 |

| PBR | 1.14倍 |

| ROE | 8.19% |

| ROA | 5.69% |

| 自己資本比率 | 70.5% |

| 現在株価 | 4,158円 |

| 株主優待 | 自社製品3000円(100株以上) |

| 配当(利回り) | 100円(2.41%) |

※2021年11月21日時点

株価が下落している大塚ホールディングスですが、売上、利益ともに前年比増となっており業績としても問題なさそうに見えますね…。

自己資本比率も70%以上もあり、財務体質としても健全であるように見えます。

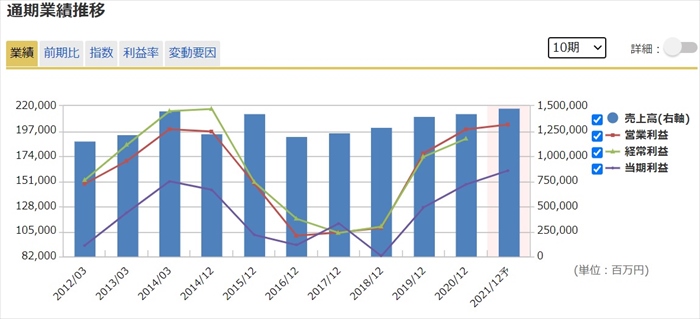

業績

セグメント構成としては、2つの事業に分かれています。

医療関連事業とニュートラシューティカルズ関連事業です。

ポカリスエットやボンカレーのイメージが強いのですが、医療関連の事業が、売上、利益ともに大部分を占めています。

ニュートラシューティカルズはカロリーメイトやポカリスエットなどの機能食品事業ですね。どちらの事業も利益率が10%以上であり高いです。

また海外の売上割合50パーセント以上と高く、国内に依存していないのも魅力的に思えます。

また通期の業績としては、今期は売上が過去最高予想となっており、調子がよいですね。

利益も一時は低迷しいましたが、順調に伸びています。

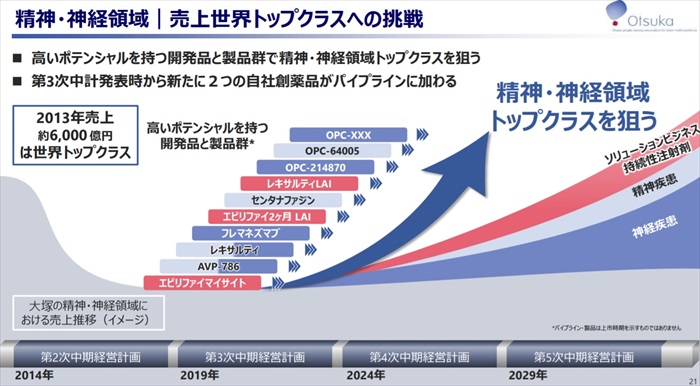

将来性

大塚ホールディングスは医療関連が事業がメインです。

その中でも製薬が主要事業です。製薬事業で稼ぎ続けるには沢山の開発(パイプライン)を抱え、投資し続けることが必要です。

大塚ホールディングスとしては精神・神経領域とガン領域に力をいれており、沢山のパイプラインを抱えています。

中でも世界トップクラスを目標としている精神・神経領域については、フェーズ3まで進んでいるパイプラインが7つもあります。

またもう一方のガン領域については、かなりの数のパイプラインを抱えていることがわかりますね。

会社として沢山のパイプラインがあり将来のドル箱が沢山あるように思えますが、これが全て製品になるということはないです。

フェーズ3まで進んでも、効果ないと判明し、頓挫となることもあります。

しかしながら、パイプラインをこれほど抱えられる製薬会社であるということは少なからず成長性、将来性もあると考えていいと思います。

またこれほどパイプラインを抱えながらも黒字を出し続けているということも収益性が安定していると思います。

(最大手の武田製薬もそうですが、製薬会社は常に開発を進めていなかないと将来性がないといわれています。そのため開発し続ける資金がある大手でなければ安定した業績を出すことは難しい。)

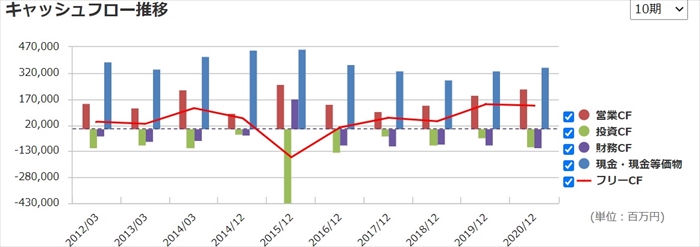

キャッシュフローと倒産確率

キャッシュフロ-

2016年以降は稼ぐ力である営業CFも綺麗な右肩上がりです。

今期も売上は過去最大予想なので、今後も安定して成長が望めそうですね。

倒産確率

直近において、現金・現金等価物が潤沢にあるため倒産リスクはありません。

株価チャート

直近の3Q決算前からずるずると下がり始めて、3Q決算にて下方修正をしたため続落がしています。

長期目線で見てみると、4000円

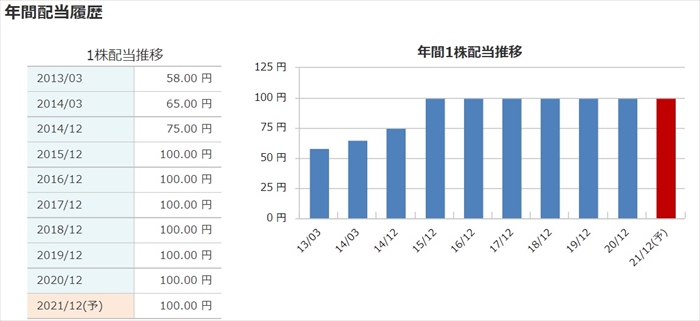

配当金

業績は上がっていますが、配当はここ数年増えていません。

また配当利回りも2.41%と低めなので、増配期待、配当目的での所有する銘柄ではありませんね。

株主優待

100株以上の保有で自社製品3000円分がもらえます。

ボンカレーやポカリスエットなど使い勝手がよい商品がそろっているので、魅力的ですね。

Twitter、掲示板の反応、口コミ

株価が連続で下落していますので、流石に下がりすぎ、優待権利日は12月末であるため、年末にかけて上がるのでは?という株価に対してポジティブな意見が多いように思えました。

まとめ

- 売上は順調に伸びている

- パイプラインを複数抱えている

- 海外売上の割合高い

- 配当に期待は出来ない

業績は安定しており、下方修正が入ったからとはいえ、流石に売られて過ぎだと、私も思っています。

私は高配当株戦略をとっていますので、あくまで短中期でキャピタルゲイン目的で入ってみることを狙っていきたい銘柄かなと思います。

まだまだ落ちるナイフであるため下げ止まりを見極める必要がありますので、充分にご注意ください