30期もの長い間、減配をしなかったCANON(キヤノン)が2Qの決算にて赤字及び大減配を発表し、株が大幅に下落しております。

減配の理由は業績悪化とのことですが、具体的に何が問題なのでしょうか?

今回は今後の業績、株価、配当、倒産確率、買い時、将来性などを考察してみたいと思います。

基本情報

先ずは、キヤノンの基本情報を見ていきましょう!

| 会社名 | キヤノン |

| 業種 | 電子機器 |

| 会社概要 | カメラ、プリンター、複写機、メディカルなど |

| 売上(2Q) | 673,315百万円 |

| 当期利益(2Q) | -8,835百万円 (前年比-125.6%) |

| PER | 41.1倍 |

| PBR | 0.69倍 |

| ROE | 4.53% |

| ROA | 2.59% |

| 自己資本比率 | 56.5% |

| 現在株価 | 1,676円 |

| 株主優待 | なし |

| 配当(利回り) | 通期未定//前期は40円(??%) |

※2020年7月31日時点

キヤノンは、カメラやオフィスの複写機が有名な電子機器メーカーです。特にカメラはシェア世界一を誇っており、カメラ好きには人気ですよね。

近年はメディカル事業やネットカメラ、宇宙事業などにも進出し、事業を多角化している会社でもあります。

株価指数としてはPBRが0.69倍と格安な値となっています。

また長らく増配、維持を続けてきた企業であり。高配当戦略をとっている投資家にとっては人気があった株でもありましたが、2Q決算において減配となりました。

株価と見る、時系列

株価の推移とともに減配の流れを見ていきましょう。

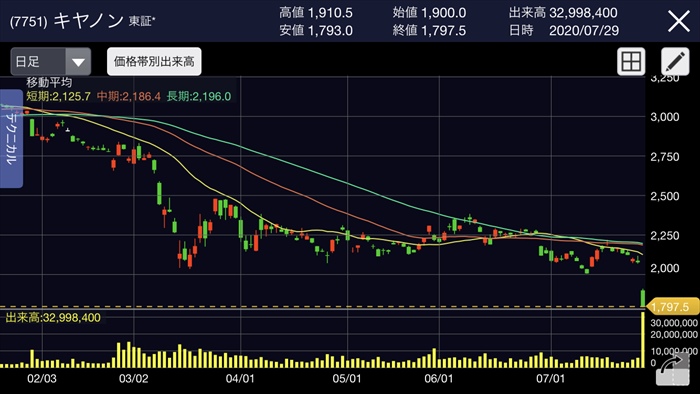

2020年3月

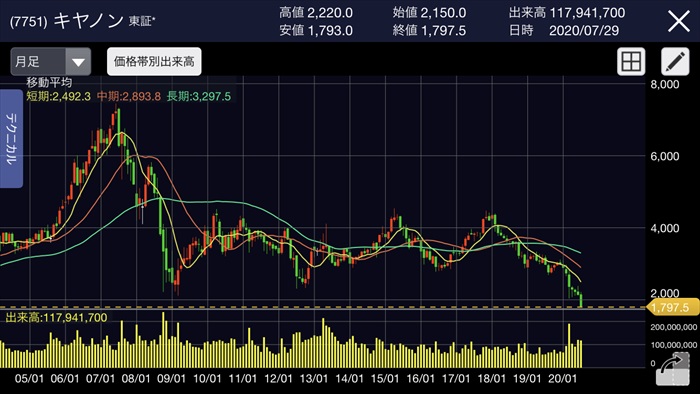

コロナ拡大による不安から、世界的に株市場が下落。

キヤノンはは2007年以降大きな下げトレンドであったが、コロナの影響により更なる強い下げトレンドへ。

株価:2,359.0円(前月比-13.7%)

2020年7月28日

2020年12月期の2Q決算においては当期利益は約88億円の赤字と減配を発表し、株価が暴落。

株価:1,797.5円(前日比-13.5%)

7月31日にも7%以上も株価は下落

業績

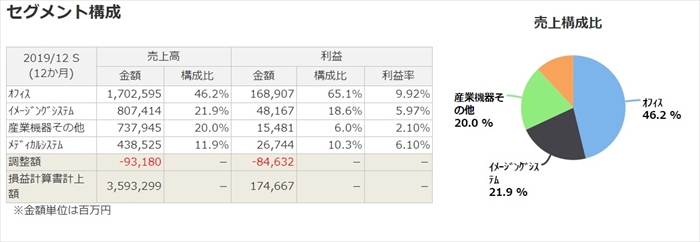

次にセグメント別の業績を確認していきましょう。

キヤノンはオフィス事業(複写機、プリンターなど)が主力であり、全体利益の65%もあります。

しかし、近年はペーパーレス化、テレワークの流れで主力事業は低迷しています。

キヤノンとしてもオフィス事業への依存を断ち、メディカル事業などに力を入れており事業の多角化を推し進めています。

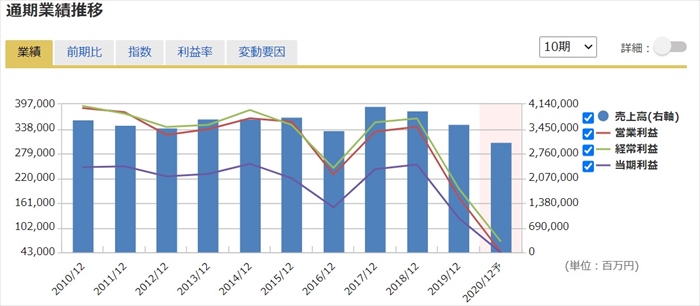

ここ10年間は売上、利益ともにヨコヨコであり、業績が伸び悩んでいます。

原因は先述した、主力オフィス事業の低迷です。

そんな低迷している業績の中で、コロナのダブルパンチです。2020年12月通期の予想では当期利益は430憶円(前期比-65.6%)となっています。

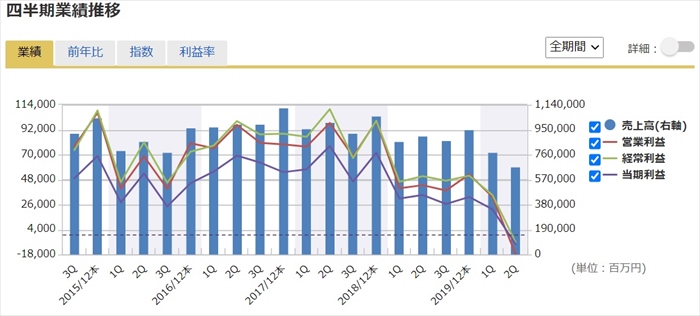

四半期で見ると2020年1Qまでは業績は低迷していましたが、黒字はキープしていました。

しかし、2Qにおいて当期利益は約88億円の赤字となっています。

赤字の原因は、コロナにより在宅勤務、テレワークの広がりによりオフィス機器のサービス需要が大幅になくなったため収益性が悪化したとのことです。

コロナ終息までオフィスサービスの需要は激減するのは明白です。同じくオフィスサービス(複写機)が主力リコーも業績が同様に悪化しています。

コロナがトリガーとなりましたが、コロナが終息した後も世の中として働き方が変わっていくのは必然です。

今後オフィスで働くという常識が崩れていくでしょう。(私も勤めている会社が、テレワークが標準となりました)

それによりオフィス事業はコロナが終息してもお先は真っ暗であり、将来性はないでしょう。

かつて富士フイルムがカメラ事業の依存から脱却し、メディカル事業を主力として成長させたように、キヤノンも主力事業のシフトが生き残る必須条件となります。

そしてその対応は既にキヤノンは取り組んでいます。今後はメディカル、ネットワークカメラ、産業機器事業を主力としするよう推進をしている状態です。

- 2015年ネッワークカメラ世界最大手のアクシスコミュニケーションズを買収

- 2015年ネットワークカメラの映像ソリューションにおいて富士通と提携

- 2016年東芝メディカルシステムズを買収

この試みが成功すれば、業績もV字回復し成長路線へと進むことが出来き、将来性がある企業となると思います。

キャッシュフローと倒産確率

キャッシュフロ-

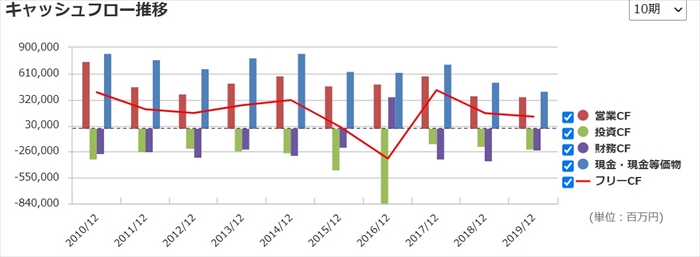

直近10年において、業績同様に稼ぐ力である営業CFはずっと伸び悩んでいます。

コロナの影響により、今年は更に営業CFは低迷すると思いますが、更に事業の多角化が成功しなければ今後も長期的に営業CFは伸び悩んでいく思われます。

倒産確率

2012年12月期末決算時点では現金資金は4128憶円保持していますが、近年は事業多角化への投資として、現金は減少傾向になります。

1Qの赤字が88億円の赤字でしたが、2Q、3Q、期末と同規模にて赤字を計上しても、現金はまだまだ余裕がある状態であり、直近の倒産リスクはありません。

株価チャート

コロナによる全世界同時株安、業績悪化により、大きな下げトレンドの中にいます。

長期目線では、リーマンショックにて下がり続けた2009年の株価の下値を突き抜けており、どこで下げ止まるのかまだまだ検討がつきません。

株価的にPBRが0.69倍と格安指標値でありますが、購入を検討するのであれば下げ止まり、株価が反発して上昇トレンドへ展開を確認してから入るべきかと思います。

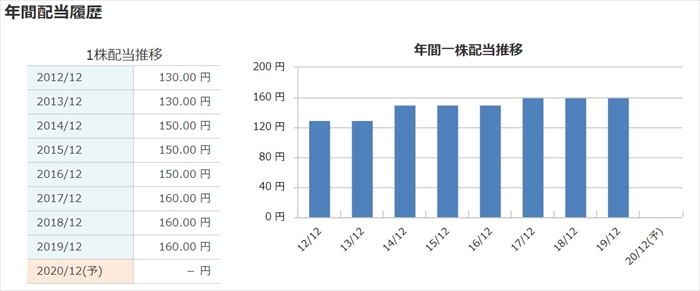

配当金

30期もの間、減配を実施していないキヤノンでしたが、中間配当が昨年の「80円」から「40円」に大幅減配をしました。

高配当戦略をとっている投資家にとって、キヤノンは利回りが高いあることから程度の人気がありましたが、この減配によりその魅力が大きく損なわれました。

なお期末配当は2020年7月時点では未定となっており、中間同様に前期比の半分だと考えれば「40円」となり、年間配当は合計「80円」となります。(現時点の株価で試算すると利回りは4.7%)

もしくは業績がさらに悪化するのであれば期末は無配となり、年間配当は「40円」となります。(現時点の株価で試算すると利回りは2.3%)

上場以来減配していなかったイオンファイナンシャルサービスも今回の決算にて減配を発表しています。

現状は、長期的減配していない企業が易々と減配するような非常に地合いの悪い市場状況ということは認識しておく必要があります。

株主優待

株主優待制度はありません。

まとめ

- 配当維持記録が30期で崩れる

- 主力のオフィス事業が大打撃を受けている

- メディカル事業の主力か、事業の多角化推進中

- キャッシュは問題なし、倒産リスクは低い

事業の多角化、主力事業の変更に成功した富士フイルムはヘルケア事業が売上の約44%にのぼります。

キヤノンが富士フイルムのように、シフト変更に成功するというシナリオにかけて、株価を購入するのアリかなと個人的には思っています。

減配はしてますが、期末も前期の半分40円想定であれば、合計80円であり、前年度より利回りは下がったとはいえ4%もありますので、その点でも魅力的かなと思います。

しかし、配当目当てで買うのであれば、減配リスクについては購入前にしっかりとしなりを整理しておきましょう。

キヤノンの限った話ではありませんが、今まで減配しなかったから、今後も減配しないはあくまで希望的推測に過ぎません。

過去のデータはあくまで参考として、いざ減配となったときはどうすればいいのか、高配当戦略をとっている投資家は事前に対応方法(損切りするのか?、ホールドするのか?)を考えておくべきです。

株価下落、配当廃止により狼狽し、感情にまかせたトレードをして損をしないように注意しましょう。

キヤノン株は買いか?(管理人の主観):過去実績として長期的高配当であったことは確かなので、事業シフトが成功し、配当利回りが回復するというストーリーを信じ、底値を見極めた上で100株、200株ぐらいは購入したい。直近はまだ株価が落ち切っていないと考えていますので、もう少し様子見が必要と考えています。

更新箇所

2020年10月26日 3Q決算

2020年12月期3Qの決算を発表。売上758憶(前年比-12.7%) 、通期利益166憶円(前年比-37.2%)としたが、通期予想は営業利益は450億円から640億円に上方修正とした。

未定であった配当は前年比の半分である年間80円に決定したが、上方修正により株価は反転し上昇となりました。

株価:1,932.0円(前日比+8.05%)