コロナの渦の中、需要が急増しているデリバリー業界ですが、Uber Eatsと双璧をなす出前館の株価が上がっています。

株価は順調に上がっていますが、業績は赤字が続いています。なぜ需要拡大しているのに赤字なのでしょうか?

今回はそんな出前館の今後の業績、赤字の理由、株価、倒産確率、買い時、将来性、Uber eats買収などを考察してみたいと思います。

基本情報

先ずは、出前館の基本情報を見ていきましょう!

| 会社名 | 出前館(旧会社名:夢の街創造委員会) |

| 業種 | 宅配サービス |

| 会社概要 | デリバリーサービスサイトの出前館運営 |

| 売上(3Q) | 2,994百万円(前年比73.3%) |

| 当期利益(3Q) | -973百万円(前年比-3,703.7%) |

| PER | --倍 |

| PBR | 5.99倍 |

| ROE | -3.39% |

| ROA | -1.51% |

| 自己資本比率 | 39.8% |

| 現在株価 | 2238円 |

| 株主優待 | 100株以上:3000円相当Tポイント |

| 配当(利回り) | 3.6円(0.16%) |

※2020年8月22日時点

注目すべきは売上が前年比で73%以上も伸びているのに、赤字という点です。

しかもその赤字額が大きく、前年比で-3703.7%という大幅な下落をしています。

なぜコロナの影響でデリバリー需要が増えているに、赤字になっているのか?業績にて解説したいと思います。

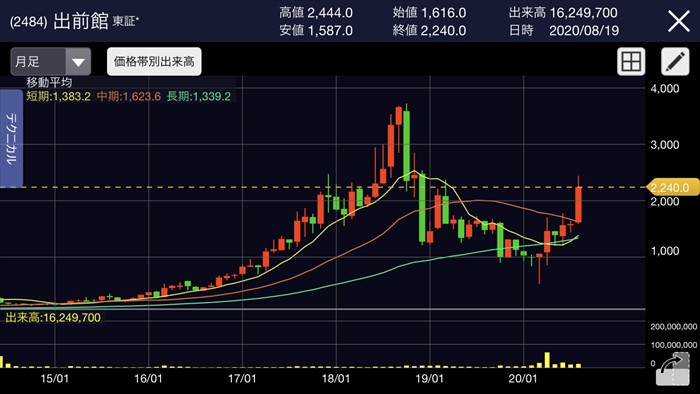

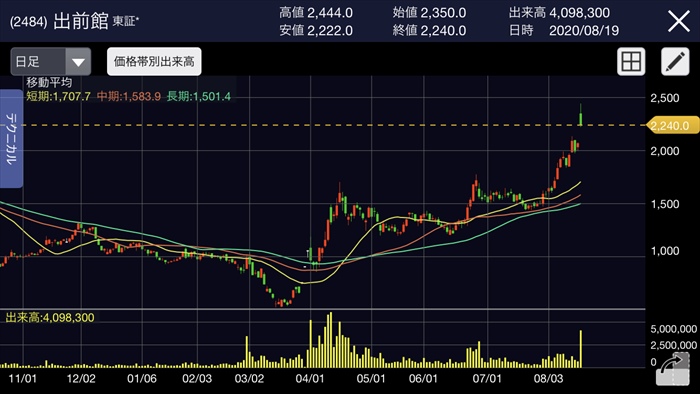

株価と見る、時系列

近年の株価の推移を見ていきましょう。

2016年8月

デリバリー機能を持たない店舗でもデリバリーが可能になる「シェアリングデリバリー」サービスの開始。

※元々はデリバリー機能を有するお店向けの注文サービスを展開していた。

2019年株価:3,345円(前月比30.4%)

2018年10月

2018年8月期末決算にて、連結の経常利益は8.4億(前年比6.5増)と発表。

あわせて2018年8月期末の予想として、経常利益は1.1億(前年比-86.2)であることを発表。

これにより株価は暴落。下げトレンドへ。

株価:2,350円(前月比-35.8%)

2020年3月

コロナの影響にて、外食需要が激減。

代わりに出前、デリバリー需要が急増。株価は上昇トレンドへ!

株価:1,060円(前月比7.1%)

2020年6月25日

3Q決算にてコロナ需要により売上は増収となったが、9.7憶もの赤字であることを発表。(連結では約18億円の赤字)

株価:1,567円(前月比-8.9%)

2020年8月18日

報道番組「ワールドビジネスサテライト」にて出前館がUberEatsの買収を検討していると報道。

翌日出前館はこの報道内容を事実無根と否定。

株価:2,240円(前月比8.2%)

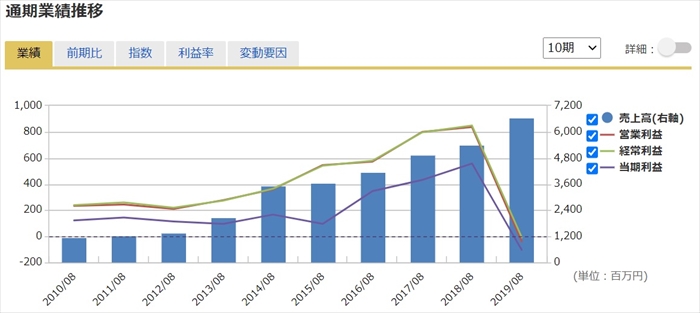

業績

次にセグメント別の業績を確認していきましょう。

出前館事業は全体売上の約8割にを占めますが、利益に結びついておらず赤字となっています。

また出前館以外にも通信販売事業として酒、ワイン販売を実施している薩摩恵比寿堂という子会社があります。

2018年までは順調に業績が伸びていることがわりますね。

2019年度から大幅赤字へと転落していますが、これはデリバリー代行事業に本格的に参画したためです。

Uber Eatsは拠点を持たず、Uber Eatsと配達員は個人経営契約によって雇われています。

しかし、出前館は配達拠点を持ち、配達員は出前館の社員、アルバイトです。

つまり、デリバリー代行事業を拡大させるためには拠点確保、人勢確保を進める必要があり、これにより赤字となっているのです。(事業への先行投資)

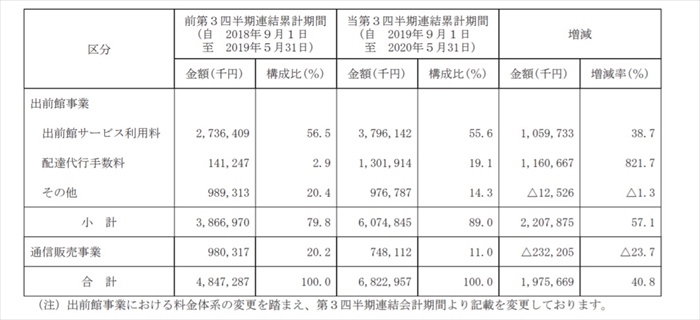

なお2020年3Qの時点では通期業績は2020年8月期はコロナの影響で見通し見えないということで、未定としまいます。

3Qにおいてはコロナの影響、需要が激増しましたが、デリバリー代行事業を拡大させるための投資費用(店舗、人材確保費用)がかさみ赤字となっています。

2019年度の通期決算にて拠点を228店舗から2020年8月末までに330店舗へ拡大させると発表がありましたが、今期の決算資料を見ると店舗数は336拠点となっています。

すごい勢いで店舗数を増やしていますね…。

その投資効果もあって、3Qの配達代行手数料の増減率は821%となっています。

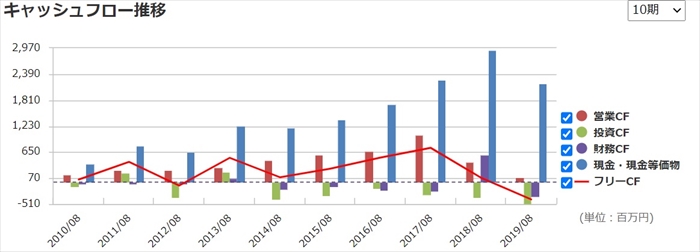

キャッシュフローと倒産確率

キャッシュフロ-

2017年までは順調に営業CFが伸びていますが、2018年からのデリバリー代行事業へパワーシフトしたことにより、投資CFが増えてフリーCFも低迷しています。

倒産確率

2019年度8月時点では現金が約18憶でありましたが、2020年3Q時点では300憶円もあります。

これはLINEから300億の出資を得たためです。

LINEはLINEデリマという独自のサービスがありましたが、出前館と統合し、圧倒的なNo1を目指すと宣言しています。

現状拠点拡大などで連結で18億の赤字ですが、潤沢な資金があるため直近の倒産リスクはありません。

Uber Eats買収確率

テレビの報道番組にて、Uber Eatsの買収検討していると報道がありましたが、翌日に出前館が事実無根と否定しています。

テレビ番組内でも説明文されていましたが、Uberはソフトバンクグループが大株主です。

出前館はLINEの出資を受けており、LINEはあソフトバンクグループの子会社です。

つまりどちらもソフトバンクグループに関係しており、同じようなサービス提供しているのであれば統合してシナジーを得た方がいいと推測がされています。

現にUber Eats自体は配達員の品質が悪い、Uber自体が赤字経営と問題を抱えています。

一方出前館は、デリバリー代行事業を拡大したいので人材確保をしたいと思います。

2社が統合によりそれらの問題がWIN、WINに解決するのであれば、統合する可能性も十分にあるのではないか?と個人的には推測しています。

株価チャート

コロナの影響にて需要は拡大しており、株価も上昇していますが、個人的には少し加熱気味かなと思っています。

コロナの影響による一時的な需要拡大であれば、沈静化した後に需要は減少し、拠点拡大路線が足かせとなる可能性があります。

またUber Eastとの統合は実現すれば、株価が大きく跳ね上がると思いますが、それに期待して株を購入するのはギャンブルのようなものなので、注意が必要です。

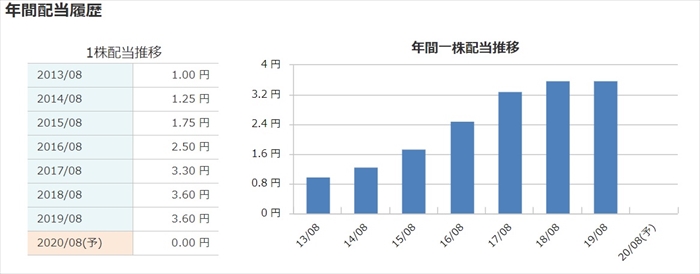

配当金

利回りは非常に低く、配当にはそれほど力を入れてはいません。

配当にまわすよりも、事業拡大するための投資に余剰金を回しています。

そのため、配当目的で購入すべき株ではないですね。

株主優待

100株以上で3000円のTポイントがもらえます。しかも、長期的に保持すると、徐々に貰えるポイント数が増えるのが魅力です。

仮に1000円で購入出来ていたら7年後には利回りが5%になりますね!

1年以上2年未満:3300ポイント

2年以上3年未満:3600ポイント

3年以上4年未満:3900ポイント

4年以上5年未満:4200ポイント

5年以上6年未満:4500ポイント

6年以上7年未満:4800ポイント

7年以上:5000ポイント

まとめ

- デリバリー代行事業拡大中

- 急速な拠点拡大路線

- 売上は急増、赤字拡大

- コロナ終息後の需要は不透明

- Ube Eatsとの統合する可能性もあり

日本のデリバリー代行事業を寡占、黒字化できれば株価の大きな増進が見込めると思いますが、私はそのストーリーに対しては少し懐疑的です。

日本人は他国と比較すると、デリバリーがそこまで根付いていないそうです。

コロナの影響により、今はデリバリー需要が急増していますが、コロナが沈静化したらどうなるのでしょうか?

出前館株は買いか?(管理人の主観):コロナ終息後、拠点拡大路線が足を引っ張り、赤字が更に広がるリスクもあると考えます。

いきなりステーキが急速な店舗拡大で失敗したのは記憶に新しいと思います。