国内、海外旅行代理店の大手HISがコロナショックにより苦しい経営状態と状態になっています。自粛により旅行する人が減り大打撃を受けており、株価も下落の一途をたどっています。

今回の株価暴落を時系列で整理し、エイチ・アイ・エスの今後の株価、業績、倒産確率、買い時について解説したいと思います。

基本情報

先ずは、HISの基本情報を見ていきましょう!

| 会社名 | エイチ・アイ・エス |

| 業種 | 旅行代理店 |

| 会社概要 | 海外・国内旅行のパッケージツアー、格安旅行券、ホテル、ハウステンボス運営 |

| 売上(予想) | 775,000百万円 |

| 営業利益(予想) | 2,800百万円 |

| PER | -77.1倍 |

| PBR | 0.88倍倍 |

| ROE | 13.25% |

| ROA | 2.24% |

| 自己資本比率 | 21.1% |

| 現在株価 | 1,477円 |

| 株主優待 | ①旅行商品につかえる商品券 ②ハウステンボスの入場割引券 ③ラグーナテンボスの入場割引券 |

| 配当(利回り) | 33円(2.23%) |

※2020年5月8日時

HISといえば国内最大手の旅行代理店で有名ですね。また無人のホテル、変なホテルや瀕死のハウステンボスを立て直したことでも有名ですね。

最近ではユニゾホールディングス(ホテル運営)をTOBし、結果失敗していますが投資にも積極的な会社です。

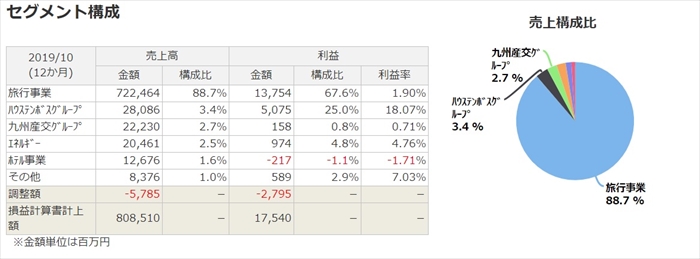

セグメント構成としては、携帯電話事業やエネルギー事業も実施していますが、9割以上が旅行関連事業となっています。

つまり今回のコロナの影響で旅行する人口が減っていますので、稼ぎ頭の旅行関連事業が大打撃を受けており、会社としても業績が厳しい状況であるということです。

株価急落によりPBRも1%をきっており、格安の域に達しています。

株価と見る、時系列

暴落(下落)の流れを株価の推移とともに見ていきましょう。

2019年8月23日

ユニゾホールディングスの敵対TOBを進めていたが、対抗馬であるフォートレス・インベストメント・グループがつけた値段に対して更なる価格引きげは実施しないことが確定。

事実上のTOBから撤退となった。

株価:2616円

2020年1月~

コロナが世界各地で広がり、パンデミック懸念により株価は下げトレンドになる。

1月株価:2,525円(先月比で-19.5%以上の下落)

2月株価:2,130円(先月比で-15.6%以上の下落)

3月株価:1,413円(先月比で-33.7%以上の下落)

2020年3月2日

コロナ影響により2020年10月連結の売り上げを1250億円の下方修正を発表。

株価:1,958円

2020年4月7日

全国の営業所を5/6まで休業することは発表。(後に休業期間を延長)

株価:1,291円

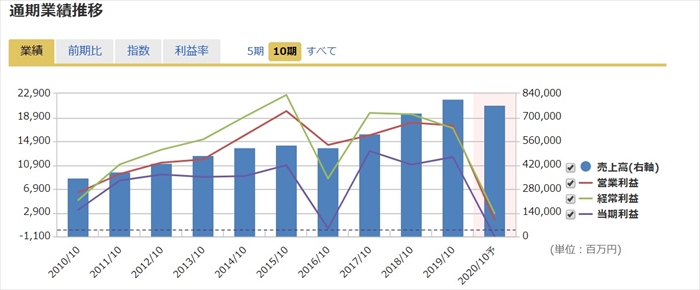

業績

HISの本決算は10月です。次回の本決算は2020年10月なのですが、当期利益(純利益)は-11億円の予想となっています。

四半期業績においても直近の1Q(11月~2月はほぼ例年並みでありましたが、本格的にコロナの影響を受け数字に表れるのは2Q以降になります。

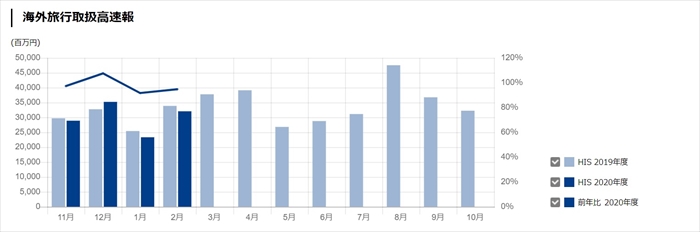

HISのホームページでは海外旅行者数など最新情報が適宜更新されています。(非常にわかりやすい!)

以下の海外旅行者数取扱数を見ると2月までは例年並みであることがわかります。

つまり2月時点ではコロナ問題が長期化するとは旅行予定者も考えておらず、ツアーの予約する人が減っていなかったということです。

3月に入り世界的なパンデミック、各国でのロックダウン、入国制限があり、旅行どころではない状態となり、3月、4月と以降は旅行予定者が激減となり、HISの2Q業績に大きく反映されるものと思われます。

なお2020年のコロナ問題と比較されるSARSですが、その際HISは、SARSが発生していなかった台湾へツアー先を変更するなど対処を取っていましたが、今回は世界各国でコロナが猛威を振るっていますので、代わりにツアー先として選定することも出来ません。

そもそも日本から出るな状態なので、旅行業界としては非常に厳しい状態です。早くコロナ終息することを願い、耐えるしかない状態となっています。

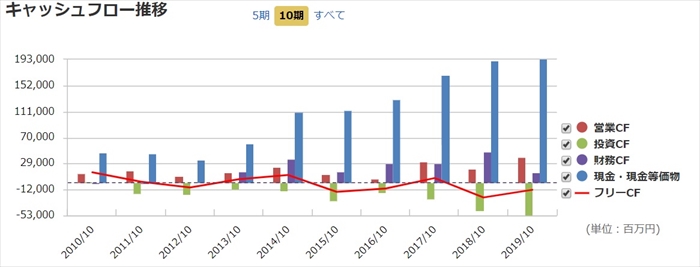

キャッシュフローと倒産確率

キャッシュフロ-

注目すべきは現金の多さです。1930憶円もの現金を保有しています。

営業CFに対して投資CFが多いため、フリーCFが低下していますが、それを以てもびくともしないだけの現金を持っています。

コロナ影響により現金がなければ倒産が見えてきますので、これは心強い数値ですね。

倒産確率

先述した通り、現金が沢山あり直近倒産リスクは低いです。

現状の会社予想を信じると当期利益が-11億円で、現金が1930憶円なので余裕で耐えれます。

個人的には-11億円は更に下方修正し、赤字額は広がっていくものと思われますが当面の資金は問題なく、倒産リスクは低いと思われます。

今後の株価

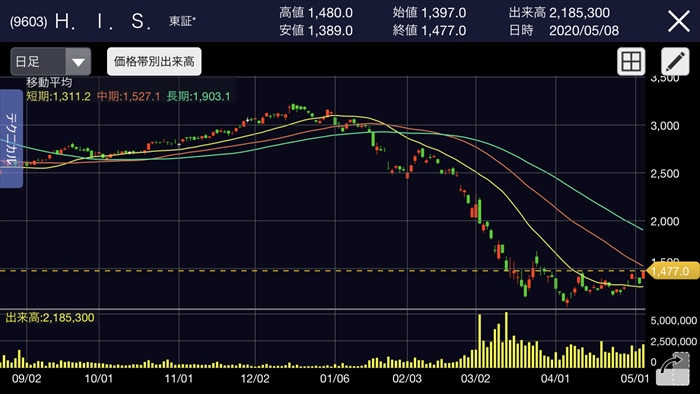

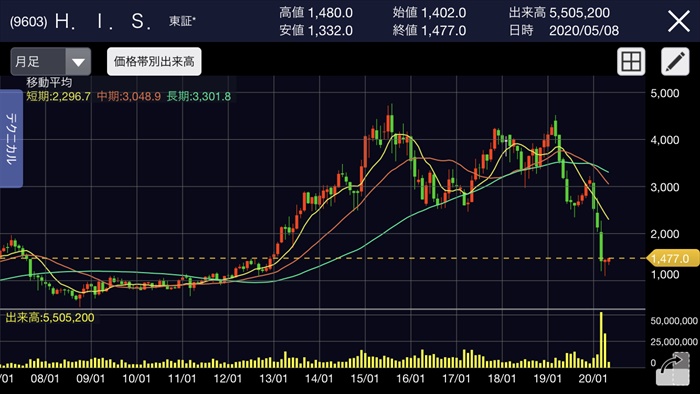

株価チャート

SARSやリーマンショックにより株価は低迷していましたが、アベノミクスにより一時は4000円代をつけていました。

しかし2019年から下げトレンドになり、コロナショックより更なる強い下げトレンドへと転換しています。

資金力を考えるとコロナショックではびくともしない、かつPBRも格安指標なので1000円代前半であれば購入することを検討しても良いかなと思いますが、2020年の2Qを待ってからでも遅くないと思われます。

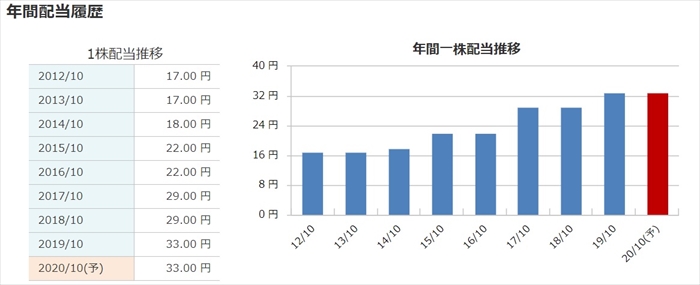

配当金、株主優待

株価が暴落した現在であっても配当利回りは2.23%であり、そこまで配当に魅力はありません。

また業績が悪化することが確実なので、無配となる可能性も大いにありますので、配当目当てでは購入すべき銘柄ではありません。

配当は無配になる可能性がありますが、優待はどうでしょうか?

撒き餌の効果もあるため、優待は続けると推測していますが、もらえる「入場券の割引」「ツアー予約などで利用可能なの商品券」はコロナショックが終わらないと利用出来ないため、これもあまり魅力的はないですね。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、Go To トラベルによる一定効果期待はあるものの、コロナが終息していないため業過自体が下げトレンドであり、業績悪化懸念、業績回復への足掛かりが不透明な状況との意見がありました。

まとめ

- コロナショックで旅行業界が大打撃

- 2Qからコロナの影響が表れる

- 現金が沢山あり、倒産リスクは低い

- 更なる下方修正がされる可能大

私自身、旅行好きでHISの格安旅行券を使い世界を旅していたので応援したい会社ではありますが、おかれている状況が悪すぎなので株は買えません…。

旅行代理店なのに旅行が出来ない。会社としてまったく稼ぐことが出来ない状態ので、2Qの業績に注目し、どこまで赤字が拡大するのか、どこまで耐えれるのかに注目がしたいと思います。

更新箇所

2020年6月24日

2020年10月期2Q(2月‐4月)の決算にて減収減益で売上は1447憶円(前年比-24.0%)、純損益56憶円の赤字( 前年比-316.1%) 、通年連結予想はコロナの影響が不透明であるため未定と発表。

主要事業である旅行事業を含めエネルギー事業以外は全て減収となりました。

また配当については中間は0円(前年同様)、期末未定(前年33円)となっています。

気になるのはキャッシュ状況ですが、手元資金を厚くするため借入金を増やし999億55百万としています。

直近での倒産の心配はありませんが、厳しい状況が続いてるのは変わりありません。(HIS自身も極めて厳しい状況であると決算資料にて記載があります)

3Q(5月-7月)はコロナの影響を更に受けている期間かと思います。2Q以上の赤字が想定されます。

株価:1,540円(前日比-5.4%)

2020年9月25日

2020年10月期3Q(5月‐7月)の決算にて減収減益で売上は566憶円(前年比-71.1%)、純損益134憶円の赤字( 前年比-980.5%) 、通年連結予想は318憶の赤字予想と発表。

また配当については期末も無配(前年33円)となっています。

国内旅行者数(前年比)

5月:0.5%

6月:5.4%

7月:15.7%

海外旅行者数(前年比)

5月:2.0%

6月:1.0%

7月:1.0%

気になるのはキャッシュ状況ですが、965億円もあり超過の倒産、債務超過危機はありません。

3Q(8月-10月)はGo To トラベル、お盆、夏休み時期であるため多少は売り上げがあがると推測されますが非常に厳しい状況であることには違いありません。

株価:1910円(前日比+8.09%)