外食チェーン「いきなり!ステーキ」や「ペッパーランチ」で知られているペッパーフードサービスの株価続落が続いています。

日本で順調に店舗数を増やし、アメリカにまで進出し順風満帆のように見えていましたが、決算が大赤字に転落し、株価もそれに引きづられ大きく下がっています。

今回はペッパーフードサービスの今後の株価、業績、はたまた倒産確率(リスク)を予想したいと思います。

基本情報

先ずは、ペッパーフードサービスの基本情報を見ていきましょう!

| 会社名 | ペッパーフードサービス |

| 業種 | 外食 |

| 会社概要 | いきなりステーキ、ペッパーランチの運営 |

| 発行済株数 | 21,070,800株 |

| 売上 | 66,536百万円 |

| 経常利益 | ‐731百万円 |

| PBR | 7.09倍 |

| BPS | 189.14 |

| ROE | -3.12 |

| ROA | -0.58 |

| 現在株価 | 1341円 |

| 株主優待 | ①優待食事券(500円)、②自社製品(ハンバーグ) 100株で2枚。株数により枚数が増加。 |

| 配当(一株あたり) | 15円(期末は無配) |

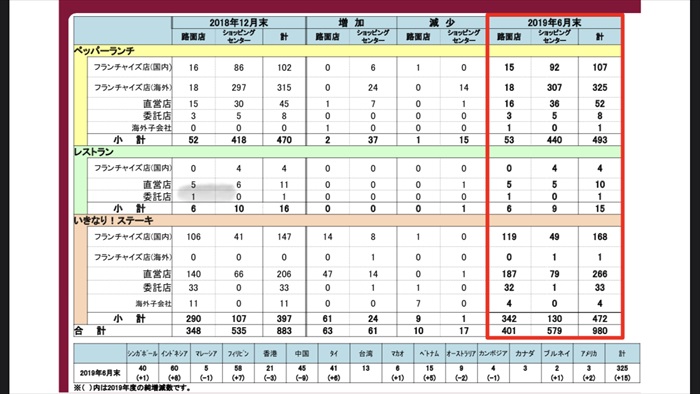

| 店舗数 | 980(海外325) |

※2019年12月13日時点

ペッパーフードサービスといえば、ペッパーランチが主力でしたが、秋葉原店で婦女暴行事件がきっかけで企業イメージが著しく損なわれました。それが起因で業績も悪化してしまいました。

起死回生の一手として現れたのが、ローコストでステーキが食べれる、いきなり!ステーキです。

注目すべきは店舗数です。現在のいきなりステーキの店舗数は472店です。巷ではアメリカへの進出が注目されてましたが、それが霞むぐらいアジア圏にも多く進出してますね。

初出店が2013年からなので短期間でこれほどの拡大しているのだから、てっきり利益もしっかり出てるのかと思いきや直近は大赤字を予定しています。

またか株価が大きく下がったのにPBRがまだ高い位置います。指標値としてはまだまだ割り高の位置にいますね。

株価と見る、時系列

赤字転落を株価の推移とともに見ていきましょうう。

2013年12月

1号店としていきなり!ステーキ銀座店がオープン。お手軽価格でステーキを提供する、回転率をあげるために立ち食い形式と独自のスタイルが好評。

2016年8月

国内にて100店舗目オープン。

年配層、ファミリー層を取り込むため、椅子を店内に配置。更なる拡大路線に。

2017年2月

NYに一号店をオープン。以降もアメリカに店舗拡大していく。

期待から株価が強い上昇トレンドに(同年10月には株価は8000円を超え)

2018年12月

売り上げが昨年度比13.1%の大幅なマイナス、来客数も12.1%の大幅なマイナスに。

収益性の悪化、早すぎる店舗拡大に疑問符がつき、株価はいっきに強い下げトレンドに。

2019年2月

ニューヨークから一部撤退と発表。11店舗中、7店舗を閉鎖。

下げトレンドは継続。

2019年11月

連結業績予想を大幅に下方修正。配当も無配にすると発表。

売上は当初の見込みより約100億減、営業利益が約7億の赤字、純利益も約25億赤字の見込みと悲惨な業績が露見。

株価が急落。

今後の株価と業績

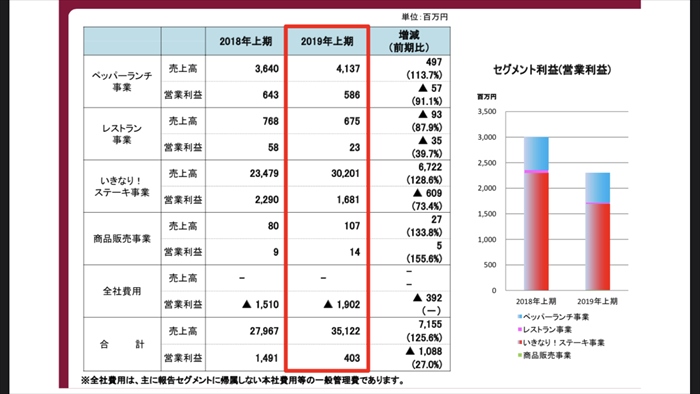

いくつかセグメントはあります。主軸のいきなりステーキもそうですがペッパーランチはどちらも赤字です。黒字は商品販売事業のみですが、それも利益が少な過ぎるて…

今後の対策として既存の赤字および収益性が低い44店舗を閉鎖し、拡大路線を縮小させて既存店舗のテコ入れをするようです。しかしそのテコ入れも、宅配サービスの充実や他企業とのコラボなどVの字回復には繋がらなそうです。

また一部店舗はいきなりステーキから更にリーズナブルな価格帯のペッパーランチへの鞍替えも検討している模様です。まぁ、ペッパーランチ事業も赤字なんですがね…

回復には新たな店舗ブランドの確立、コストカットやお手軽にステーキを食べれるという売りだったコンセプトを変えるなど抜本的な対策が必要ですね。

株価チャート

チャート的にはデッドクロスを形成しています。

売られ過ぎとみて、短期的には反発がありましたが各店舗の収益性が悪いのでそれらが改善されるまでは下げトレンドのままかと思います。

株は買わない方がいいでしょう。

配当金、株主優待

業績を受けて年度末の配当は無配になりました。(中間配当は15円)

少なくとも赤字から脱却するまでは無配が続くものと思います。

株主優待は巻き餌として、顧客を呼び込むために続けるのでは?と推測しています。

倒産確率

倒産イコール、会社の資金が足りなくなることです。

会社の現金及び預金を確認すると現状は約55億円もありますが、昨年末から約11億円も減っています。

即座に倒産になるような状態ではないですが、赤字の影響が顕著にあらわれています。

キャッシュがあるうちに、なんらかの抜本的な対策しなければ資金がショートし倒産がみえてきます。早々にキャッシュフローを見直す必要がありますね。

まとめ

- 過剰な店舗拡大による赤字が原因

- 株価はまだまだ下げトレンド

- 業績回復の見通しは不透明

- 直近の倒産リスクは無い

日本は店舗過多のため、自社グループの店舗同士での利益の奪い合い、アメリカではアメリカの国民性と会社コンセプトがマッチせず赤字垂れ流し。

闇雲な店舗拡大路線が過ぎたのが要因ですね。きっと経営コンサルをつけて計画した拡大路線かと思いますが、お粗末ですね。

特にアメリカ展開の失敗は、進出前のリサーチをしっかりしていたら気付けただろうと素人目線でも思ってしまいます。

4Q決算で更に悪化するのか、回復の兆しがあるのか目が離せませんね。

適宜更新箇所

2019年12月27日

520万株分の新株予約権を発行し、資金を調達すると発表。株の希薄化が約24%。

調達額は約69億で、借入金や閉店資金に充てるとのこと。かなり経営の雲域が怪しそうです。

これによりptsでは株価が大幅に下落。

株価 1210.1円 (前日比-6.48%)

2020年4月30日

12月期決算の延期を発表。延期理由としてコロナの影響と広報しているが、経営状態が危惧されます。( 特に手元資金が薄さが気になります…)

株価 423円 (前日比-8.6%)

2020年6月1日

エスフーズ社長である村上真之助個人から、20億円もの資金を借入することを発表。

エスフーズは約12%のペッパフードサービスの株を保有する、大株主です。

エスフーズがペッパーフードサービスを買収して、経営危機状態を救う救世主となるか?

株価 598円 (前日比2.8%)

2020年6月18日

ペッパーフードサービスがペッパーランチ事業を売却しようとしていると報道。

手元資金を厚くするための対処と推測。(6月23日に同社は報道を否定)

株価 676円 (前日比17.4%)

2020年7月3日

ペッパーフードサービスがペッパーランチ事業を投資ファンドJ-STARに約85億円で売却すると発表。

いきなりステーキ事業においても希望退職を募り、スリム化を図る。(全従業員の25%にあたる約200人)

本報道により経営体質改善を期待し、投資家の買いが急増しました。

株価 535円 (前日比17.6%)