検査不正により赤字で苦しんでいたKYBが黒字化となり、株価が上昇しています。

そんなKYBの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、KYBの基本情報を見ていきましょう!

| 会社名 | KYB |

| 業種 | 大手油圧機器メーカー |

| 会社概要 | 油圧緩衝器、油圧機器、車両部品 |

| 売上 | 365,000百万円(前年比+11.3%) |

| 当期利益 | 16,000百円(前年比-6.4%) |

| PER | 4.9倍 |

| PBR | 0.62倍 |

| ROE | 18.49% |

| ROA | 4.08% |

| 自己資本比率 | 25.9% |

| 現在株価 | 3,040円 |

| 株主優待 | 無し |

| 配当(利回り) | 90円(2.96%) |

※2021年09月30日時点

KYBは、2018年に免震・制振オイルダンパーの検査データ改ざん問題が発覚し、コンプライアンスの低さが露見しました。

これにより会社への信頼ダウンとコンプライアンス対策コストが嵩むことにより、一時は赤字となっていました。

更にコロナ禍のダブルパンチにより、株価が大きな下げトレンドとなるという不運。

しかし、そんなどん底からのVの字回復を見せています。

業績

次にセグメント別の業績を確認していきましょう。

売り上げは車向け油圧機器のAC(オートモーティブコンポーネンツ)と建機向け油圧機器のHC(ハイドロリックコンポーネンツ)の2事業です。

主要事業は利益率はそれほど高くありませんが、その他事業は10%以上の利益率となっています。(航空機器事業はコロナによる赤字)

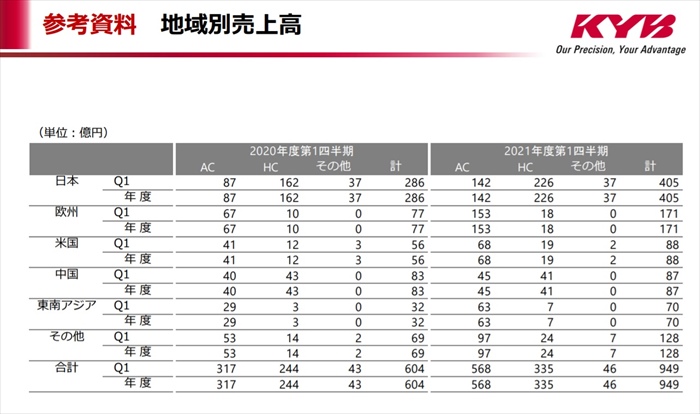

地域別売上を見ると日本が45%ほどでその他は海外となっています。グローバル展開が成功している会社であることがわかりますね。

通期業績の推移は、売上利益ともに横ばいとなっており、伸び悩み状態です。

2018年から2020年の間は、コンプライアンス改善のため赤字となっていますが、現状は不正発覚前レベルまで回復しています。

将来性

成長戦略

不正発覚により業績悪化となりましたが、それでも売上は落ちていません。

つまり会社としての需要があり、安定しているということです。

問題なのは利益の低さと売上が更に拡大できない、会社として成長出来ていないということです。

利益率改善策とはコスト削減が中期経営計画にて謳われています。

またもう一つの問題である売上拡大の施策としては、AC事業(車用油圧機器)においてはEV化がトレンドである市場において技術の進化、深化していくとい目的を掲げています。

EC事業も同じような施策を掲げています。

つまり独自の新技術、他メーカーにはできない独自技術により差別を行うことで、シェアを拡大を目指すということかと思います。

しかし、この中期経営計画からは詳細、具体的な情報が読み取れないため、本当に実現できるのかが疑問符がつきます。

今後、新技術の発表などがあるのかもしれませんが、現時点では凄く期待できるとは言い切れないと思います。

キャッシュフローと倒産確率

キャッシュフロ-

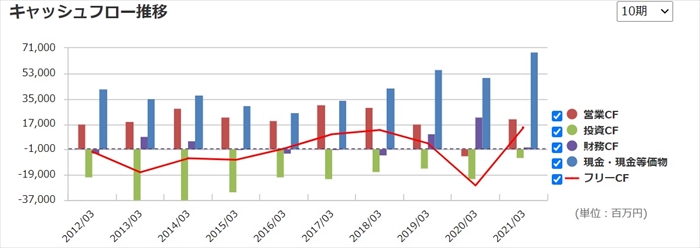

不正対応のため、近年は投資に消極的に見えます。

投資が少ないということは、新技術開発に予算を出していいないということです。

新技術で頑張っていくと謳っている会社方針とは乖離があるように思えます。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

不正発覚後は、キャッシュを急激に増やしていることにも注目です。

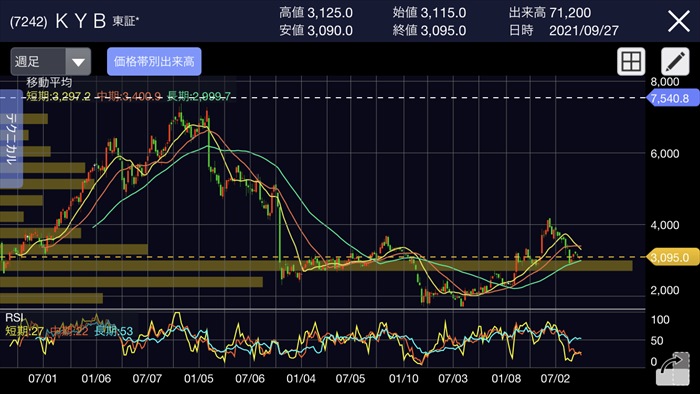

株価チャート

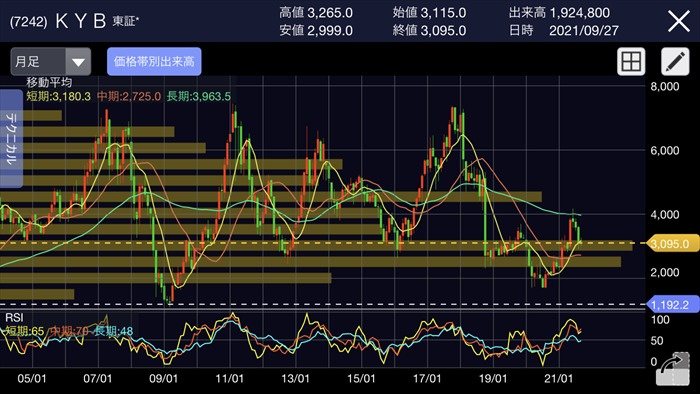

ここ2018年の不正発覚、コロナのダブルパンチで株価が下げトレンドとなりましたが、2020年に底をつき上昇トレンドとなっています。

しかし、2021年6月からはまた反転し、下落しており、4000円を突き破れない展開となっています。

配当金

業績回復により、増配となっています。

配当性向としては少なく、かつ過去の業務と比べてみても100円以上の配当は出してもいいよう思えます。

配当には積極的ではないように思えます。(キャッシュフローにて現金をため込んでいることからも、このことが伺えます)

株主優待

特になし

Twitter、掲示板の反応、口コミ

世界的なシェアがあり、売上が安定している点からもっと株価が上がっても良いとの声が見受けられました。

¥まとめ

- 売上は安定

- 成長戦略については不透明

- 配当には積極的ではない

- 不正発覚前までには株価が戻っていない

不正発覚がターニングポイントでありましたが、その後、売上も利益率も不正発覚前のレベルまでに回復しています。

しかし、株価だけが戻っていません。つまり、株価が戻るチャンスがあり値幅が取れそうな銘柄ではないかと思います。

2018円の不正発覚前は7000円代をつけています。そこまでに回復するというストーリーに期待するのであれば、まだ上がりきっていないということです。

その点では面白い銘柄かなと思います。