長らく赤字で苦しんでいた鉄鋼業界。JFEホールディングスも赤字、株価低迷となっていましたが、とうとう黒字化となり、株価が上昇しています。

そんなJFEHDの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、JFEHDの基本情報を見ていきましょう!

| 会社名 | JFDホールディングス |

| 業種 | 鉄鋼 |

| 会社概要 | 鉄鋼事業、エンジニアリング事業、商社 |

| 売上 | 4,170,000百万円(前年比+29.2%) |

| 当期利益 | 240,000百円(前年比+1,197.5%) |

| PER | 4.3倍 |

| PBR | 0.58倍 |

| ROE | -1.32% |

| ROA | -0.47% |

| 自己資本比率 | 36.1% |

| 現在株価 | 1,796円 |

| 株主優待 | 自社グルーブの工場見学 |

| 配当(利回り) | 125〜130円(6.96%) |

※2021年09月25日時点

JFEホールディングスは、国内2位の鉄鋼製作会社です。鉄鋼需要減少からここ2年は赤字に悩まされていましたが、今期は黒字復活となっています。

また配当利回りを昨年度にくらべると大幅に増えて、高配当株となっています。

業績

次にセグメント別の業績を確認していきましょう。

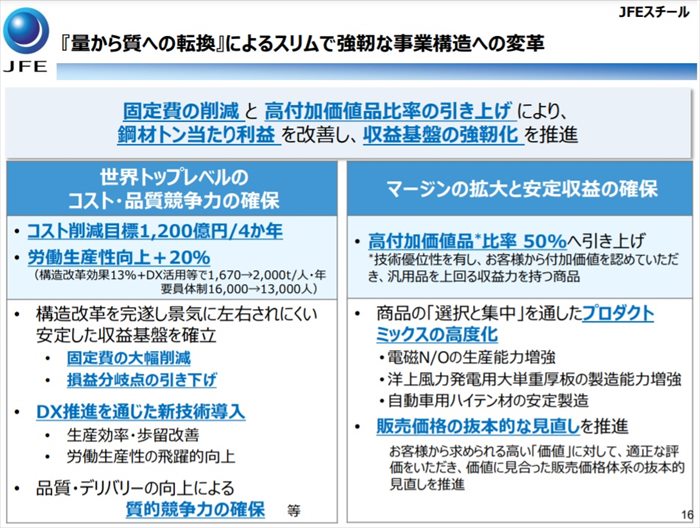

売り上げの大半は鉄鋼事業です。しかし、利益率が低く、赤字となっていました。

2021年5月の決算資料においては、不要な製鉄所を閉鎖することで固定費を下げています。

またコロナ禍で各種製造が下火になり鉄鋼需要も下火となっていましたが、その鉄鋼需要が回復したため黒字へとなっておいます。

つまり、コストを最適化と需要回復で復活したということですね。

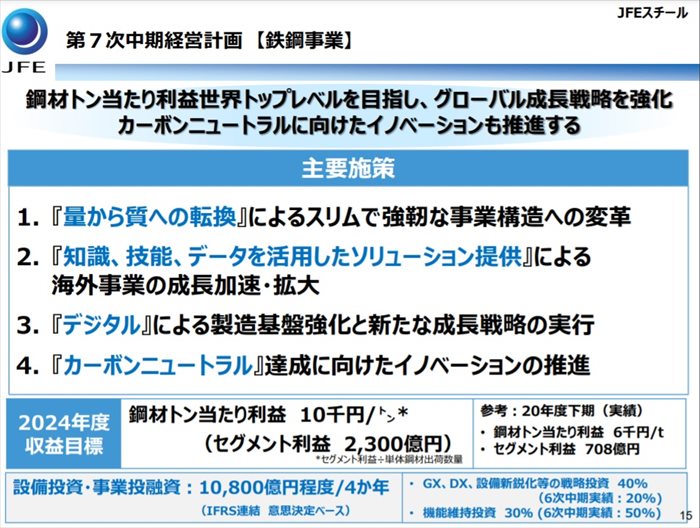

将来性

成長戦略

鉄鋼業界は中国企業が躍進しており、中国が1位、インドが2位となっており日本のシェアは3位となっています。

大量に生産して設けるということは中国が得意としており、日本の企業は量で勝つことは難しいのが現状です。

この構図を変えるとは非常に難しく、会社方針としても「量より質への転換」という言葉に表れています。

JFEは量では中国に勝てないので、他会社ではできない車用や建設用など高機能な付加価値の高い鋼鉄を作成することにシフトをしたのです。

また2020年に政府がCO2排出を46%削減することを発表しました。

鋼鉄を製作する上で高炉は必要ですが、CO2排出量は膨大なものとなります。

つまり政府が目指してものとは反するものとなっているのです。政府の施策に反するということは、何らかの制限、規制が影響する可能性があるということであり、今までのビジネスモデルでは儲けることが難しくなるということを意味します。

本対処として、JFEはCO2の再利用する「カーボンリサイクル高炉」の導入を目指しています。

またコスト最適化及び新たな事業が発掘を目指して、近年はDX推進に力を入れています。

IBMのAIサービスであるWatsonを用いて高炉の管理など、ITを駆使、利用した前衛的な対策を実施していることにも注目です。

供給過多の鉄鋼業界には逆風が吹いていることは間違いないことですが、JFEは生き残るためにこのように対策、投資を着実に実施しています。

キャッシュフローと倒産確率

キャッシュフロ-

売上が低迷しているため、営業CFも伸び悩み状態です。

DX対応や高炉の開発などを実施しているため、投資CFが高いのにも注目です。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

なお有利子負債は107.6%と高い点は覚えておいた方が良いと思います。

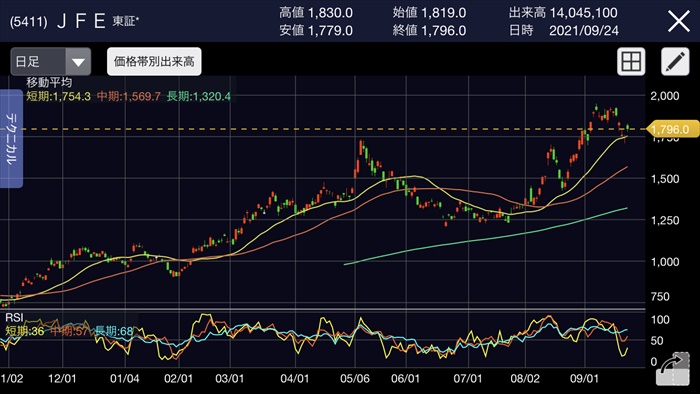

株価チャート

ここ2020年の決算(赤字)にて株価が下げトレンドとなりましたが、鉄鋼需要回復、ランニングコスト改善により業績が徐々に回復し、それに呼応する形で株価も上昇しています。

現状はPBRとしては0.58倍であり格安指標を示しており、暴落した2019円度の株価までには上昇しきっていないため、2000円付近までは株価が上昇を続けるのではないか?と思います。

配当金

今年度は業績が回復したことから、配当が約7%と高配当となっています。

しかし、業績次第の配当ですので、この高配当が続くかは未知数です。継続して高配当となるには、やはり、DXなどの成功が必要だと思います。

株主優待

自社の高炉の見学ができますが、2021年度はコロナのため中止となっています。

見学はそれほど興味をそそられないので、優待目的で買うべき株ではないですね…

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、今期については業績が好調のため増配、株価上昇に対して前向きにとらえている人が多かったです。(あくまで短期目線)

¥まとめ

- 今期は鉄鋼業全体が考量

- DXなどIT投資に積極的

- 政府のCO2削減が逆風

- 投資が今後の利益に結び付くか?

ここ数か月で業績回復により株価が上昇しており、短期目線ではまだまだ上がると私は思っています。

しかし、DXなど新たな高炉への投資が成功しなければ、長期的に成長する企業に展開は出来ないと思います。

長期的投資するのであれば、この投資が成功するのではポジションを持つにはよい機会だと思いますが、成功しなかった際は損切りをするよう、自分でしっかりとシナリオの整理しておくことが必要かと思います。

ちなみに私は100株保有しています。