コロナ禍、多くの企業がボロボロな決算を発表しています。その中、富士通の株価が上がっています。

昨年は2850人もの早期退職募集したり、携帯事業を売却したりと、あまり思わしくないニュースが散見されていましたが、なぜ株価が上昇しているのでしょうか?

おかしい?と考える人のために、富士通の株価上昇のナゾを紐解き、今後の株価、買い時、将来性、などを考察してみたいと思います。

基本情報

先ずは、富士通の基本情報を見ていきましょう!

| 会社名 | 富士通 |

| 業種 | 総合IT企業 |

| 会社概要 | ITソリューション、システムデバイス、家電など |

| 売上(1Q) | 802,793百万円(前年比-4.3%) |

| 当期利益(1Q) | 18,176百万円(前年比156.5%) |

| PER | 17.6倍 |

| PBR | 2.27倍 |

| ROE | 13.49% |

| ROA | 5.09% |

| 自己資本比率 | 38.9% |

| 現在株価 | 14,025円 |

| 株主優待 | なし |

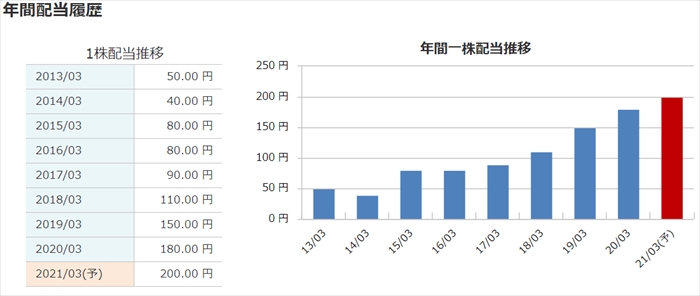

| 配当(利回り) | 200円(1.43%) |

※2020年9月3日時点

富士通といえば日本No1のIT企業です。家電もエアコン、カーナビなどは作っていますがパッとしない印象です。

あくまでメインはITソリューションの会社ですね。

コロナ禍、多数の企業が影響を受けて減益となっていますが、富士通は増益となっていることに注目です。

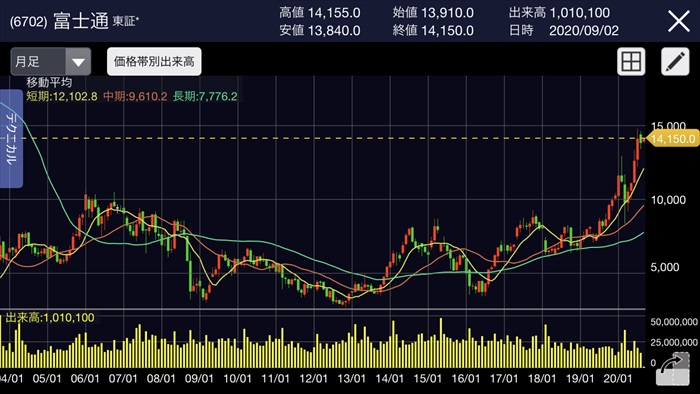

株価と見る、時系列

近年の株価の推移を見ていきましょう。

2008年~

リーマンショックのあおりを受けて、株価は下落。

2009年3月の決算では112,憶円の赤字を計上しました。

2008年株価:4,290円(前月比‐43.0%)

2013年

収益性の悪い半導体事業の再編計画、国内外5000人のリストラ、729億の最終赤字を発表。

株価は大幅に下落したが、そこからは再編立て直しへの期待から株価は上昇トレンドへ。

株価:5,440円(前年比-51.1%)

2020年3月

上昇トレンドの中、コロナによる全世界同時株安が発生。

株価:9,755円(前月比-13.0%)

2020年7月30日

コロナの影響を受けた1Qの決算を発表。

業績は予想外に、減収ではあったが増益、これにより株価は上昇。

株価:14,120円(前月比11.9%)

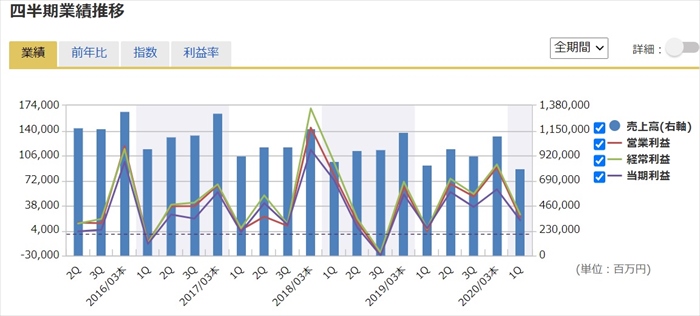

業績

次にセグメント別の業績を確認していきましょう。

会社の売り上げ、利益はメイン事業であるテクノロジーソリューション(システム導入、運用など)に偏っています。

またそのテクノロジーソリューションを細分化すると国内リージョンと海外リージョンに分けられますが、海外リージョンは赤字です。

なお近年、会社目標として利益率10%を目指しておりますが、現状は5%強程度であり、まだまだ目標値には到達出来ていません。

しかし、前年の利益率が3%であることから少しずつ改善されてきていることがわかります。

通期業績において、2013年にはリストラ費用捻出のため赤字となりましたが、それ以降は利益がは緩やかな上昇傾向にあります。

ただし、事業のスリム化をしているため売上自体は年々減少しているのが気になるポイントではあります。

4半期業績においても、売上は年々減少、利益は年々上昇していることが読み取れます。

なぜ株価が上昇する?

業績を見てきましたが、収益性は上がってきていますが、その上昇具合は緩やかです。

収益性の改善が、こんなに順調に株価が上がる理由になるのでしょうか?

株価が加速度的に上昇したのは2019年です。2019年にあった大きなイベントとして社長の交代です。

就任した時田の対応(改革)が、投資家に好意的受け取られて株価上昇に繋がったと私は思っています。

その対応を1Qの決算報告書から紐解きたいと思います。

上記は2020年1Qのプレゼンテーション資料です。

その中にいくつか成長戦略について記載がありますが、3つピックアップしたいと思います。

DX化の推進

IT企業にとってDX(デジタルトランスフォーメーション)は次世代を生き残るための大きな課題となっています。

世界の法人IT市場割合として従来型のITの割合が減少、DX、モダナイゼーションなど新しい領域が増加傾向にあります。(2022年には従来型IT市場の割合を上回る)

これら世界の変革についていくために、会社も変革する必要があります。

富士通としては、その対策として顧客企業のデジタルトランスフォーメーション(DX)を実現する新会社「Ridgelinez(リッジラインズ)株式会社」を設立しました。

役員には外部要員を採用しており、新しい空気をいれ改革に本気で取り組んでいく姿勢が伺えます。(元SAPジャパン社長、元マイクロソフト統括部長、元マッキンゼーのグローバルディレクターなど)

特に注目したい人事のが、元マッキンゼーのニコラス・ブレイザー理事です。

ニコラス氏はマッキンゼーでM&A事業を担当しており、リッジラインズにおいても今後はM&Aを実施していくと公言しています。

数年前までは富士通社内だけでDX要員を確保する方針だったようですが、ここにきて方針を変更し、自社内だけで確報するのではなく、M&Aで解決を図ろうという意図でしょう。

なおDX改革の投資額は5年間で5000憶から6000憶と発表しています。

自らの変革

①間接部門の要員を削減するというリストラ報道は、人数の多さからも記憶に新しいと思います。

早期退職:2850人

配置転換:5000人(間接部署から営業からSE)

②国内子会社の再編にも力を入れています。直近では以下の動きがありした。

・富士通エフアイピーのデータセンター事業を富士通へ移管

・富士通ジャパンを設立。富士通及び以下会社の自治体や医療機関、教育機関などに向けた営業体制の統合。

(富士通マーケティング、富士通エフアイピー、富士通エフサス、富士通ネットワークソリューションズ)

富士通はIT事業を生業としている子会社が沢山あります。商談においては様々な子会社が入り、それぞれがマージンを抜いているため、商談時の価格が高額になってしまします。

そのような状態ではライバル企業であるHPやIBM、アクセンチュアなどに勝てなくなってきたいるため、その対策がこの再編ということです。

③コロナ禍の中、企業としてニューノーマルな働き方改善にも率先して対応しています。

・全社員テレワーク勤務

・交通費廃止、在宅手当の給付

・国内事務所の削減など

以上3つの変革がありましたが、どれもコスト削減対策であり、利益率10%を目指すための施策であることが伺えます。

グローバルビジネスの再編

富士通は日本ではNo1のIT企業ですが、海外では違います。海外リージョンは連続赤字となっており、稼げていないのです。

そのため決算においては不採算国の事業所、工場をクローズしてスリム化を図ると発表しています。

しかし、決算発表においてはその具体性は見えておらず、グローバルビジネス再編については不透明と言わざるを得ない状況です。

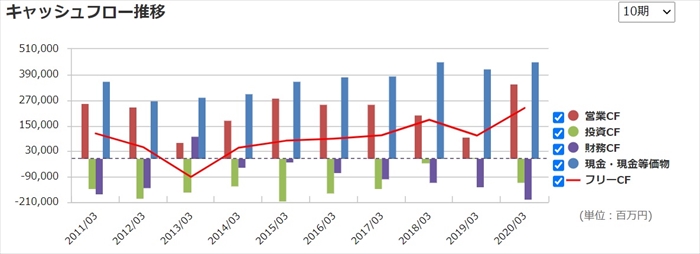

キャッシュフローと倒産確率

キャッシュフロ-

直近2020年3月時点では営業CFが大幅に伸びています。またフリーキャッシュフローも緩やか上昇傾向にありますので、財務状況は良い状態であることがわかります。(稼ぐ力あり、自由に使えるお金もあり)

倒産確率

2020年3月時点で現金が約4500憶であり、業績も失速しているわけではないので、直近での倒産リスクはありません。

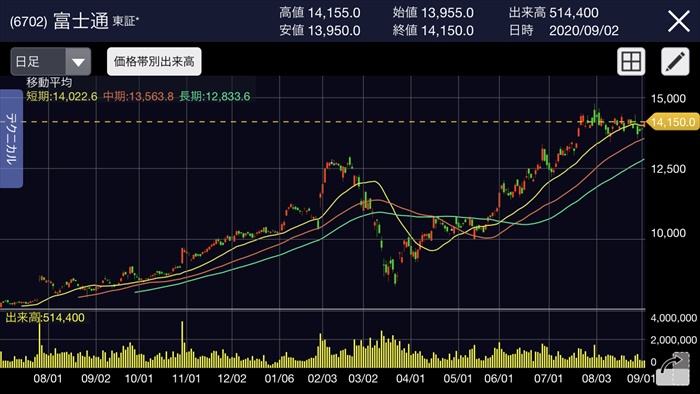

株価チャート

稼ぎ頭のテクノロジーソリューション事業はコロナの影響により、対象売上が減少していますが、他業種に比べると影響は限定的で安定した利益を稼いでいます。

また時田社長が牽引して、会社の改善を進めているため、その期待から株価上昇はまだ続くと思います。

その上昇のストーリーを信じるならば、個人的にはまだまだ買い時でいいかと思います。

会社の改革が結果に結びつき、利益率10%を超えた場合、更なる株価上昇も期待できますが、逆に期待とは反対に利益率低下、業績悪化となった場合は、株価が急落するものと思われますので注意が必要です。

配当金

利回りは現状1.43%とであり高配当銘柄ではありません。

配当性向は22.8%であるまだまだ余裕がある状態です。

配当にまわすよりも、事業拡大するための投資に余剰金を回しています。(新規事業への投資、M&Aなど)

そのため、配当目的で購入すべき株ではないですね。

株主優待

制度なし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、株価の上昇が続いていますが、まだまだ上昇すると予想をしている人が多くみられました。

コロナ禍の中、やはりIT、クラウド、DX銘柄は人気が高いと感じました。

まとめ

- 利益率は順調に伸びている

- グローバル事業は赤字、再編が急務

- DX企業化、国内再編は具体的な対処アリ

- DX市場でもシェア確保が必要

国内のIT市場においてはDXという言葉だけが先行しており、まだまだ発展途上国な分野であることは確かです。

しかし、今後IT市場のメイン領域になることは目に見えているため、富士通にとってDX市場での確固たる地位、シェアを獲得することが必要です。

これについては富士通の対処として具体性があり、改革を進めようという意思も感じますが、成功するのかは不明です。(株価は期待で上がっている)

近年では東芝のM&A失敗などがあり、成長する施策が足を引っ張る可能性もあります。株価は上がっていますが。その点は充分に理解した上で投資をするようにしましょう。

適宜更新箇所

2020年10月1日

東証の売買システムにて障害が発生し、終日株の売買が出来ない事象が発生。

売買システムで導入されている富士通のアローヘッドシステム内の共有ディスク装置にてメモリ故障が発生、片系がダウンし本来であれば待機系に切替わる予定であったが切替が正常に機能しなかった模様。

ここでいう切替とは富士通製のストレージ(ハードウェアレイヤー)での切り替えのことなのか、ストレージ上で稼働してアプリケーションレイヤーの切替が上手くいかなかったのかは発表はされていない。

日本証券取引所グループ(JPX)ではシステム開発の内製化を進めており、内製化していたアプリレイヤーでの問題も考えられます。

なおシステムはハードウェアは基本壊れる前提で構築しますので、富士通製のストレージ故障がが発端だからといって富士通が絶対悪いという単純な話しではありません。

更なる詳細な情報が待たれます。(JPXも富士通には賠償請求はしないと発表している)

株価:13945円(前日比-2.75%)

2020年10月27日 2Q決算

2021年3月期2Qの決算を発表。売上829,0憶(前年比-16.3%) 、当期利益289憶円の黒字(前年比-48.8%)とした。なお通期予想は前回から変更なし。

市場の予想より、決算が悪かったため株価は大きく下がっています。

株価:12,840円(前日比-5.7%)

2021年1月28日 3Q決算

2021年3月期3Qの決算を発表。売上8943憶(前年比-3.1%) 、当期利益672憶円前年比85.6%)とした。なお通期予想は上方修正し前回から170億円プラスの1770憶円となった。

なお増収の原因として帯端末販売代理店事業の事業売却が一因しており、本業においては例年並み、それ以下の値となっています。

コロナ禍の中、ハイテク、DX関連株が人気で株価が上昇しているが、富士通もそれに該当すると思えます。(ライバルのNTTデータ、NECも同様)

高値になったこの株価が会社の実績を表現しているというより、コロナ禍の中、他業種の業績がボロボロなので、比較的コロナの影響が少ないIT業界の株が投資家に好まれて買われていると思っています。

株価:16020円(前日比1.52%)