日本製紙の株価が下落が止まりません。

大幅な下落により、PBRは0.34倍となっており、かなりの格安指標となっていますが、その原因、理由はなんでしょうか?

さてそんな日本製紙の今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、日本製紙の基本情報を見ていきましょう!

| 会社名 | 日本製紙 |

| 業種 | 紙・パルプ |

| 会社概要 | 大手製紙メーカー( パルプ、エネルギー、ケミカルetc) |

| 売上 | 755,000百万円(前年比-1.7%) |

| 当期利益 | 14,200百円(前年比-14.6%) |

| PER | 142.0倍 |

| PBR | 0.34倍 |

| ROE | 0.81% |

| ROA | 0.22% |

| 自己資本比率 | 26.7% |

| 現在株価 | 1229円 |

| 株主優待 | 自社グループの商品 |

| 配当(利回り) | 40円(3.25%) |

※2021年6月18日時点

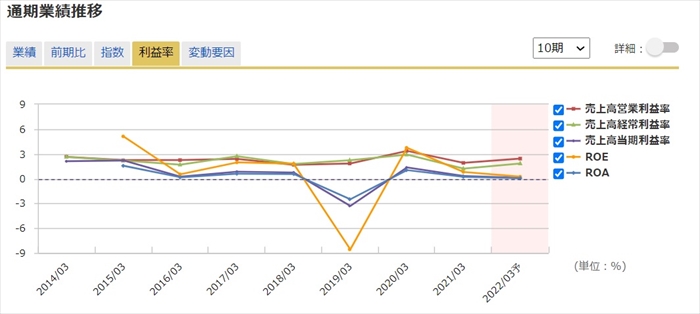

PBRだけを見ると1倍を切っており格安指標ですが、PERが高くバリュー株ではないことがわかります。

また自己資本比率も低く、指標値だけをみると、あまり良い銘柄ではありませんね。

業績や株価を見ることで、更に深掘りをしていきましょう。

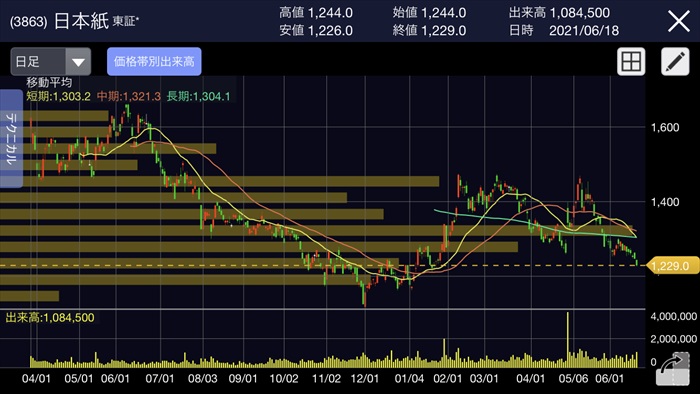

株価と見る、時系列

それでは日本製紙の直近の株価の推移を見ていきましょう。

2019年

2019年3月度の決算にて、生産体制改変、新聞事業の特損により当期利益が352億円もの赤字。

次年度は黒字であったが業績が思わしくなく、失望から長期的な下げトレンドとなる。

2019年 株価:1,848円(前年比-6.0%)

2020年 株価:1,194円(前年比-35.4%)

2020年3月~

コロナショックによる株価下落もあったが、もともと業績が悪かったことが原因で株価は反転せず、下げトレンドが継続中。

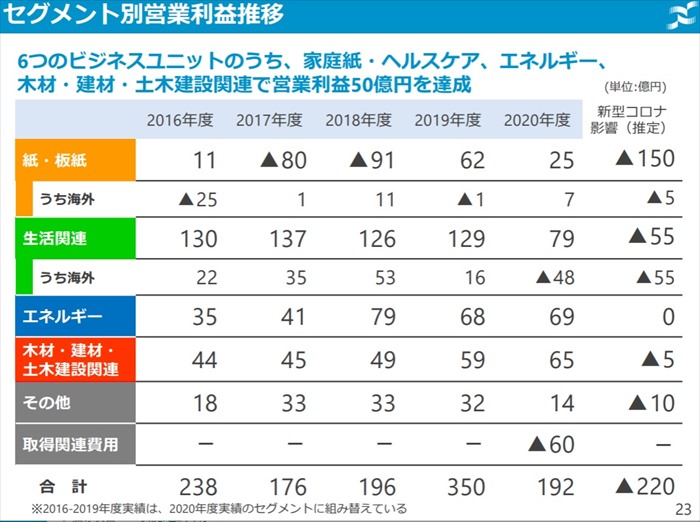

業績

次にセグメント別の業績を確認していきましょう。

紙・板紙事業がメイン事業であり、半分を占めていますが、利益率が非常に低いです。なんと0.43%…。

主要事業がこれでは良い会社とはいえませんね…

近年の営業利益を見ると、やはり紙・板紙の売り上げが断トツにやばいですね…。原価高騰などにより、売りがほぼありません。

多少なり伸びている事業はエネルギー、土木建材事業です。といって、かなり緩やかであるため、成長性に疑問符がつきます。

会社全体の売り上げはここ10年横ばいですが、利益がかなり落ち込んでいることがわかります。

年々利益率は下がっていますが、2022年度の当期利益率予想ではなんと0.1%であり、瀕死の状態です。

将来性

セグメントの改善が急務

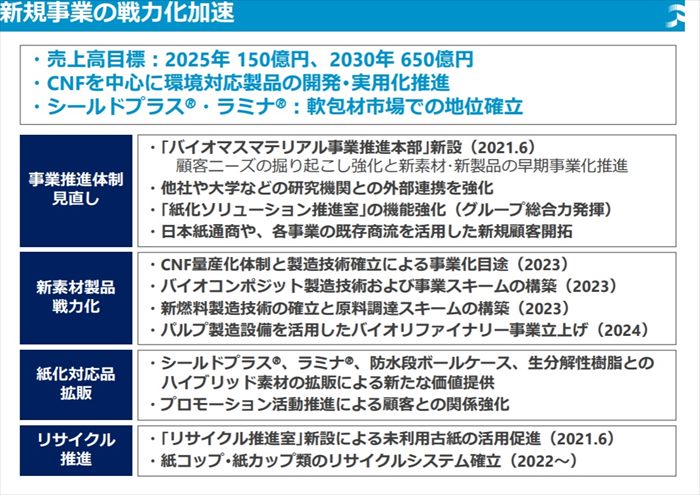

主要事業の紙・板紙が瀕死な状態です。そのため主要事業にたよるのではなく、新たに稼げる事業を開発することが急務となっています。

会社の目標としては、新規事業で2025年には150億円売上とありますが、利益率が開発発表からは見えません。

少なくとも新規事業が成功するためには、時間がかかります。そのため2,3年はこのまま業績が低迷すると思われます。

キャッシュフローと倒産確率

キャッシュフロ-

フリーCFが下げ続けています。また投資CFが急増しています。これは先述した、新規事業開発のための投信によるものです。

会社発表では5年で1740億を投資すると発表があります。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

株価チャート

日足で見ると直近は1200円ラインで反発をしているように見ます。

しかし月足で見ると長期的な下げトレンドが続いているため、1200円のラインを突き抜けて下がる可能性があります。

1200円の反発期待で購入するにしても、少し危ない状態かなと思います。

配当金

配当は40円(予想)となっていますが、配当性向が非常に高く144.5%となっています。

今は無理して配当出している状態ですね。

利益が出ていないので、このままでは配当に出すお金がなくなってしまいます。

継続して安定した配当を出すには新規事業が成功することが必須条件になると思います。

株主優待

100株以上で自社商品がもらえます。

貰える商品は、ティッシュペーパー、キッチンペーパーなどなので使い勝手は非常によいですが、業績が低迷しているので、優待のためだけに持つのは危険ですね。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、やはり業績が低迷しているため株価が上がる要素がない、1200円のラインも割る可能もある

などとマイナスの意見が多かったです。

まとめ

- 利益が非常に低い

- 主要事業が稼げていない

- 新規事業の開拓が必須

- 配当性向が100%超え

脱プラスチックの世の中流れの中で、セルロースナノファイバー(CNF)が注目されており、その開発に各製紙会社は力をいれています。

開発が成功したら、時代潮流の恩恵を受け、業績アップにつながると思います。

ただし、開発競争に負けると、ジリ貧からの復帰は難しいと思います。

管理の結論:短期目的で購入するのは危険。長期目線で脱プラスチック銘柄としてCNF開発を信じ、購入するのならよいかもしれません。