SBIホールディングが新生銀行のTOBを進めています。TOBが成功すれば、SBIが掲げる第4のメガバンク構想へと躍進します。

そんなSBIHDの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、SBIHDの基本情報を見ていきましょう!

| 会社名 | SBIホールディングス |

| 業種 | 金融 |

| 会社概要 | 証券、銀行、保険、バイオ |

| 売上 | 541,145百万円(前年比+47.0%) |

| 当期利益 | 81,098百円(前年比+116.3%) |

| PER | 6.02倍 |

| PBR | 1.83倍 |

| ROE | 16.00% |

| ROA | 1.27% |

| 自己資本比率 | 7.8% |

| 現在株価 | 2,708円 |

| 株主優待 | 自社子会社商品割引券、XRP |

| 配当(利回り) | 120~130円予想(4.43%) |

※2021年10月04日時点

SBIといえばネット証券1位のSBI証券が有名ですね。また金融以外にもバイオ事業(サプリメントなど)をやっていることも驚きです。

また業績が非常に好調であり、今後も右肩上がりの成長が見込めそうなのも魅力的です。

業績

次にセグメント別の業績を確認していきましょう。

主力事業は金融サービスとアセットマネジメント事業です。利益率が高く、収益性が素晴らしいですね。

なお毛色が違うバイオ事業は赤字となっています。

業績としては、売り上げ、利益ともに右肩上がりで順調に会社として成長していることがわかりますね。

将来性

成長戦略

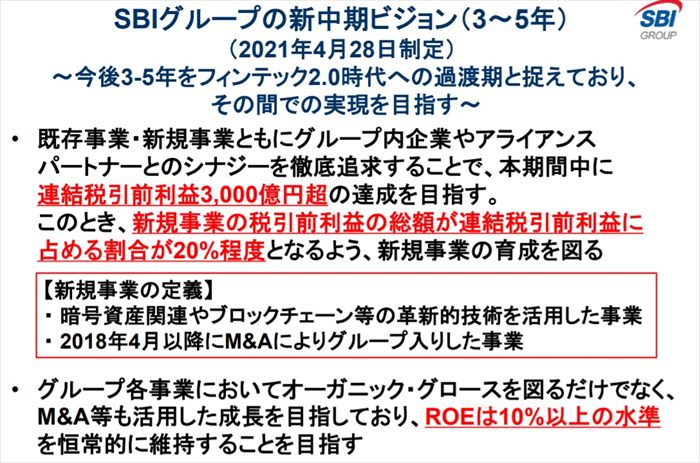

SBIホールディングは、ブロックチェーン技術が中心となるフィンテック2.0時代の到来を予見して、該当技術を生かした新たな新事業を立ち上げると発表しています。

現在の主事業が上手くいっているので、そちらの事業だけに注力しそうなものですが、そうではなく、新たに事業を開発し、金融業界をリードしていくというチャレンジングなことを謳っています。

また3000億円という2022年度の予想利益である810億を大幅に上回る目標も掲げています。

現在の主要事業が全て成功しており、高い利益率を叩き出して実績を加味すると、この数字も説得力がありますね。

本当にこれらの数値目標が達成できるのであれば、株価の急上昇が望めそうですね。

また事業拡大にともない、新生銀行のTOBのように、更なるM&Aも検討するとのことなので、今後の会社成長の期待が大です。

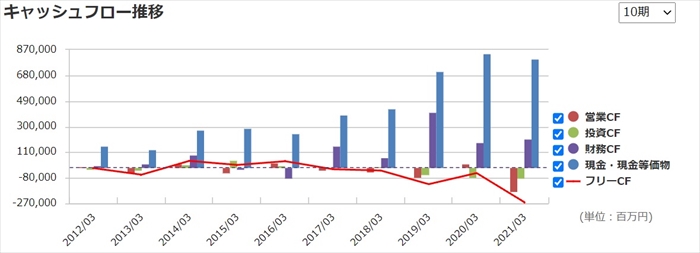

キャッシュフローと倒産確率

キャッシュフロ-

営業CFが低迷しているようですが、これは「証券業関連資産及び負債の増減」によるものです。

しっかり会社としては稼げていますので、問題ありません。

倒産確率

SBIはキャッシュリッチ会社です。このお金を利用し、更なるM&Aなど投資を積極的に実施していくものと思われます。

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。

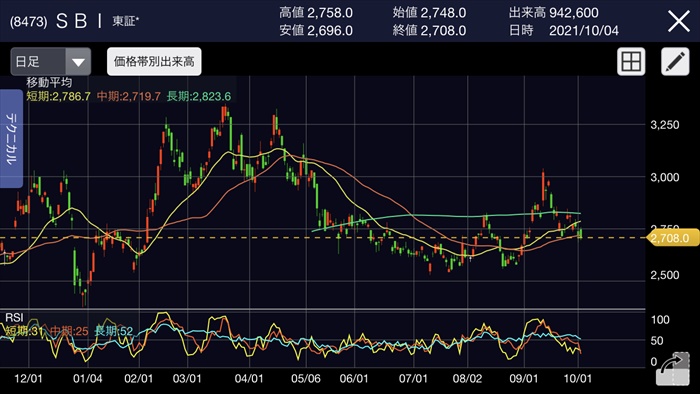

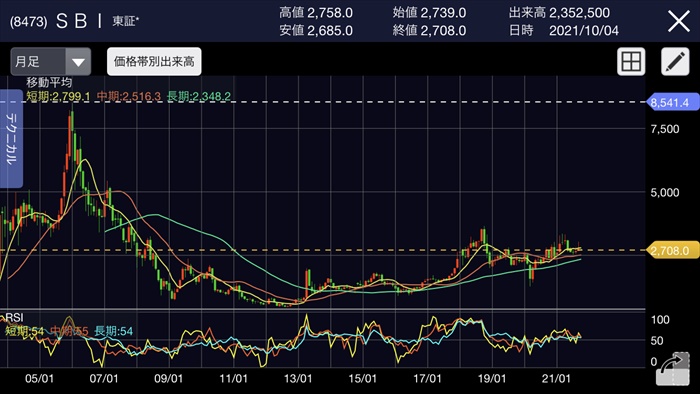

株価チャート

直近においては、新生銀行のTOB発表により、一時的に株価が急騰していましたが、現状は配当権利落ち及び日経平均が落ちこんでいることから、下落しています

。

なお、ここ1、2年の株価の推移を見ても、安値付近にいることがわかります。

また長期視点で株価を見ると、2012年に底をついたからは緩やかに上昇していることがわかりますね。

配当金

直近2022年の配当は未定となっていますが、前年2021年と同じ120円であれば利回りが4%強です。

今年度は利益が2倍以上となっていますので、増配するのでは?と推測しています。

また長期的に見ても、業績は右肩上がりで減配していない点を考慮すると、長期保有目的で購入するには良い株だと思っています。

株主優待

バイオ事業の通販で利用可能なクーポンやサプリメントがもらえますが、個人的には魅力を感じません。

魅力的なのは仮想通貨XRPが2000円分貰える点ですね!仮想通貨が貰える優待なんて中々面白いと思います。

Twitter、掲示板の反応、口コミ

TOBについては成功すると見ている声が多かったです。

懸念事項としては、菅内閣においてSBIの北尾吉孝社長はブレーンを担ってきたため、経済政策が違う岸田首相に代わってしまうと、これまでのように上手く業績が伸ばせないのでは?という声もありました。

また第4のメガバンク構想も、動きやすい菅内閣解散前にTOBを成功させてしまおうとしたため、9月に動いたのでは?との推測の声もアリ。

まとめ

- 収益性は非常に優秀

- 右肩上がりに成長している

- 第4のメガバンクになれるか?

- 増配、高配当銘柄

収益性が高く、右肩上がりであり、新規事業開拓、第4のメガバンク化など更なる成長も見込めるため、魅力的な銘柄だと思っています。

また増配、高配当銘柄でもあるため、長期保有目的として管理人としてはジュニアNISA枠で購入する機会を狙っていきたいと思っています。