海外の現地ツアー会社として業績好調であったベルトラですが、コロナ禍のあおりを受けて業績が低迷しています。

ワクチン接種率が上がっており、株価も上がってきましたが、業績は本当に回復するのでしょうか?

そんなベルトラの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、ベルトラの基本情報を見ていきましょう!

| 会社名 | ベルトラ |

| 業種 | 旅行 |

| 会社概要 | 国内外のオプショナルツアー |

| 売上 | 890百万円(前年比+47.0%) |

| 当期利益 | -1,547百円(前年比-396.9%) |

| PER | -倍 |

| PBR | 18.92倍 |

| ROE | -117.55% |

| ROA | -38.00% |

| 自己資本比率 | 31.9% |

| 現在株価 | 762円 |

| 株主優待 | なし |

| 配当(利回り) | 0円 |

※2021年10月05日時点

ベルトラは現地のオプショナルツアーに特化した会社です。

自社でツアーをするのではなく、現地のツアー会社と連携する形態であり、仲介手数料を貰うというビジネスモデルです。

旅行会社であるためコロナ禍のパンデミックにより、収益性が非常に悪化している状況です。

業績

コロナ前は順調に業績を伸ばしていましたが、コロナ後は旅行需要が激減のため大幅な減収減益となっています。

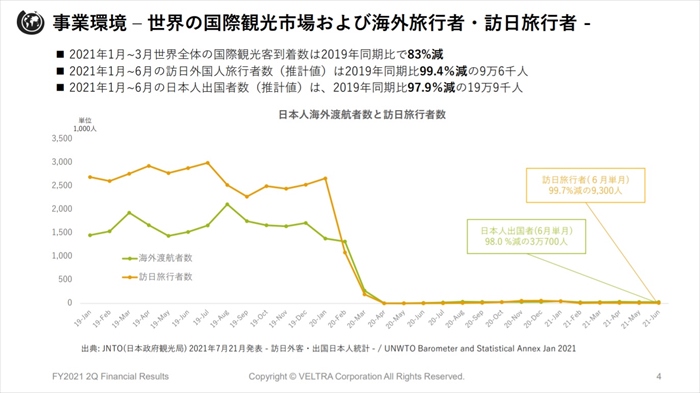

会社の資料にも記載ありますが、旅行需要は訪日外国人旅行者数99.4%、日本人出国者数が97.9%と大幅に減っていことがわかりますね。

旅行需要が回復しなければ、会社としては立ちいかなくなってしまう状況です。

それではいつ旅行需要が回復するのでしょうか?倒産はしないのでしょうか?

将来性

コロナ禍をどう対処する

需要激減のため、稼ぐことがが出来ません。

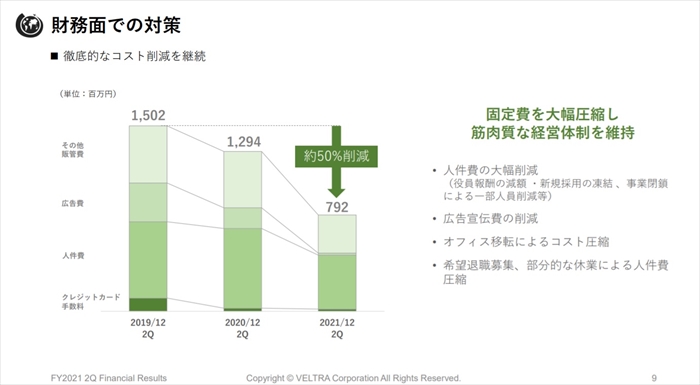

そのため支出を削減する対処をしており、50%という大幅な固定費削減を実施し、成功させています。(人員削減、オフィス削減など)

ベルトラは海外オプショナルツアー特化型の旅行会社です。そのためJTBやHISなどのように添乗員を抱えていないため、コストカットが容易であったことが、この50%削減を実現できた一因であると思われます。

では実際、旅行需要はいつ回復するのか?という疑問ですが、会社予測ではいつくか3つシナリオを用意しています。

どのシナリオでも2021年は絶望的です。

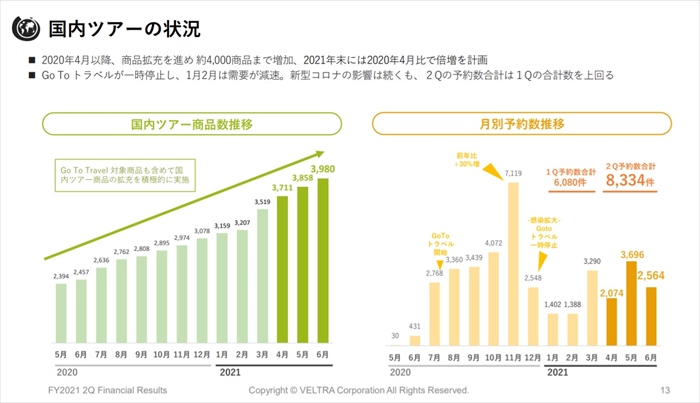

ベルトラの国内ツアー事業を見ると、ある程度の需要はあるようですが、やはり海外ツアーが稼ぎ頭であるため業績への影響は軽微です。

海外ツアーが実施できないので、国内でなんとか稼ごうという会社の施策により、国内ツアー商品の数を増やしているのですが、結果に結びついていないということですね。

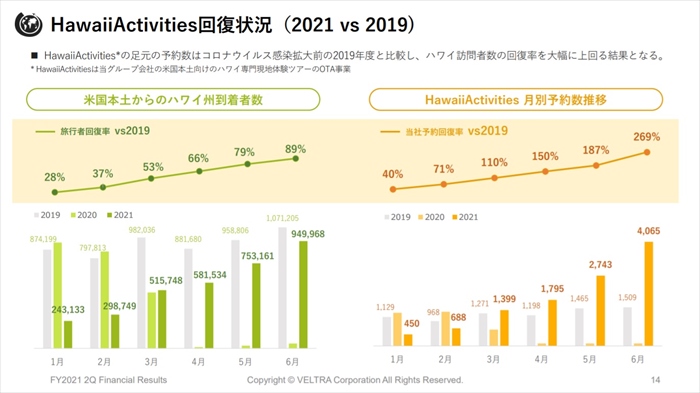

意外にも増えている需要として、米国本土からのハワイ需要です。子会社にてハワイの体験ツアーを開催しているようですが、需要が大きく回復しています。

しかし、こちらも業績がVの字回復するような決定打にはなっていません。

やはり、ベルトラの強みである、稼ぎ頭である海外現地ツアーの需要が回復しなければ厳しいのが現実のようです。

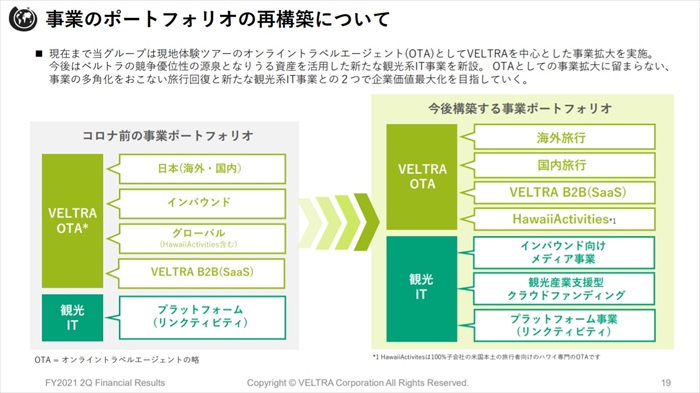

成長戦略

あまりにも現地ツアーに稼ぎがかたよっていたため、コロナ禍にてピンチに陥っています。

そのため会社として事業のポートフォリオの見直しが急務となっています。

伸びているハワイ事業を強化すること、また新たな施策として観光IT事業に立ち上げ育てていく方針のようです。

具体的には、体験発信メディア「YOKKA」、日本食メディア「Umami Recipe」、交通機関・公共施設チケットプラットフォームの提供です。

実際にこれらは既にサービスを開始していますので、どれほど業績に貢献するかは注目していく必要があると思いますが、なかなか厳しいのでは?と思っています。(サービスを始めてばかりなので、収益には期待できない)

結局のところ、海外現地ツアーの需要回復しなければ厳しい状況は変わらないと思っています。

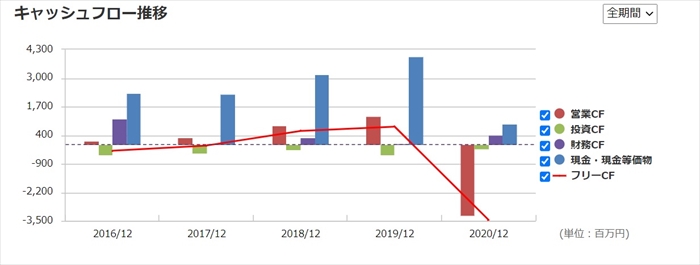

キャッシュフローと倒産確率

キャッシュフロ-

メイン事業の需要が激減しているため、営業CFは大幅に下がっています。

倒産確率

赤字補填のために、キャッシュを切り崩している状況である、残りのキャッシュも少ない状況です。

2020年度のキャッシュは上記図の通りでありますが、2021年2Qの決算では現金は1,521百万となっており、キャッシュが足りない状況は回避は出来ている状況です。

あとはこのキャッシュが海外ツアー需要回復までキープできるかに注目する必要があります。

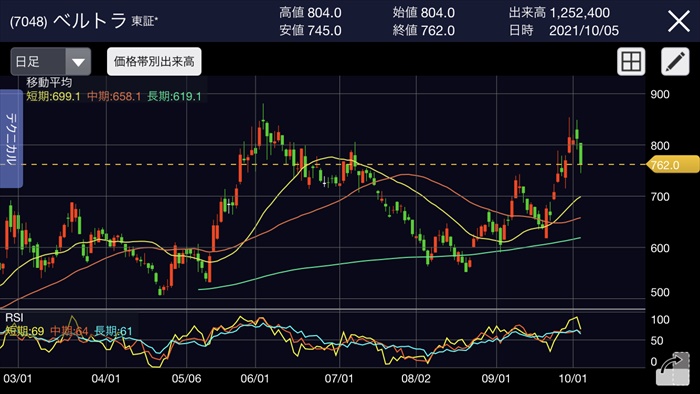

株価チャート

2019年に新規上場し、急騰しましたがコロナ禍のあおりを受けて、大幅に下落しています。

小型株ということもあり、乱高下を繰り返しており、直近においては岸田ショックにより、折角コロナ患者数が減ってきて上昇を見せた株価もまた下がっています。

配当金

なし

株主優待

なし

Twitter、掲示板の反応、口コミ

海外ツアーがメインであるため、GO TOトラベル再開などのニュースの影響は少なく、業績回復には程遠いとの悲観的な声が多かったです。

まとめ

- 主要事業が稼げない状態

- ハワイ事業、国内事業も収益影響は少ない

- 新たな事業も収益性は低いと推測

- 海外ツアー需要復活は遠い

海外ツアー特化型の会社であるため、非常に厳しい状況です。

株価としては他の旅行会社株価と連動して、上がったりしますが、HISなどは国内事業もしっかりと収益性がありますが、ベルトラは実績が伴っていない株価上昇です。

個人的には、小型株であり、株価が乱高下しますので、下がって500円ぐらいで仕込み、上がったら即売るなど、購入する場合は短期投資目的で入るべきかなと思っています。