つみたてnisa やiDeCoが注目され、加入する人が増え、投資家の総数も増加してきています。

同様のつみたて型の投資として、企業型確定拠出年金(企業型DC)がありますが運用を始めて数年以上経っているサラリーマンも多いと思います。

企業型DCをはじめる際、

投資知識がないため、

元本割れの恐れから、

と元本保証の商品を選んでいる人も多いと思います。(私もそうでした)

元本保証商品だけでは、デメリットが多いです。

iDeCoとつみたてnisa 同様にしっかりとした利益を出すために、今一度、複利のメリットを考えポートフォリオを見直すことをオススメします!

銘柄の構成、配分を変更し、お金にしっかり働いてもらいましょう。

企業型確定拠出年金とは?

ポートフォリオを見直す前に先ずは確定拠出年金について、おさらいしてみましょう。

確定拠出年金には個人型(iDeCo)と企業型があります。どちらも老後のため、資金をつくるための制度です。それぞれの違いを簡単にまとめると以下のようになります。

| 対比項目 | iDeCo | 企業型 |

| 加入方法 | 個人がそれぞれの意思で加入 | 会社が負担 |

| 掛金 | 個人が負担 | 会社が負担 |

| 金融機関 | 個人が自由に選択 | 会社が決めた機関を利用 |

| 商品 | 個人が自由に選択 | 会社が決めたメニューから選択 |

注目すべきは、商品選択の自由度です。iDeCoの方が金融機関も商品も自由に選べるのがメリットですが、企業型DCは、会社が決めたメニューからしか選べません。ただし、会社が掛金を負担をしてくれるので費用のメリットはあることがわかりますね。

また企業型DCは退職金の位置づけにあります。

今までは会社が社員が退職するまでに資金を運用していたが、それを社員個人にお任せする制度です。

悪い言い方をすると運用のリスクを社員におしつけた制度です。今までは会社が運用益を上げる制度だったのですから、単純に企業型DCのポートフォリオを全て元本保証の商品にまわしてしまうと、退職金としては物足りない金額になってしまうのです。

なお企業型DC、iDeCo共に税控除のメリットがありますが、控除枠は同じ枠を利用します。企業型DC加入は勤め先の制度によってはiDeCoの加入は出来ない可能性がありますので、同時利用を検討している方はご注意下さい。

ポートフォリオを決める

会社が商品メニューを決めておりiDeCoに比べ圧倒的に選択肢が少ないです。

その枠内でポートフォリオを作成する必要がありので、先ずは構成比率を決めましょう。

- 国内/海外株式

- 国内/海外国債

- GIC保険

- 定期預金

- GIC年金

大抵は上記のような商品が取り揃えられていると思います。複数選択肢があり迷いそうになるかもしれませんが元本保証の商品である保険、預金、年金は資産を増やす観点では論外ですので除外します。

そうすると株式と国債が残り、それらをどのように割合を分配するかになりますかが焦点になります。そんなときはウェルスナビ のプラン診断で算出される、構成比を参考に組んでみるのがオススメです。

プラン診断はここから

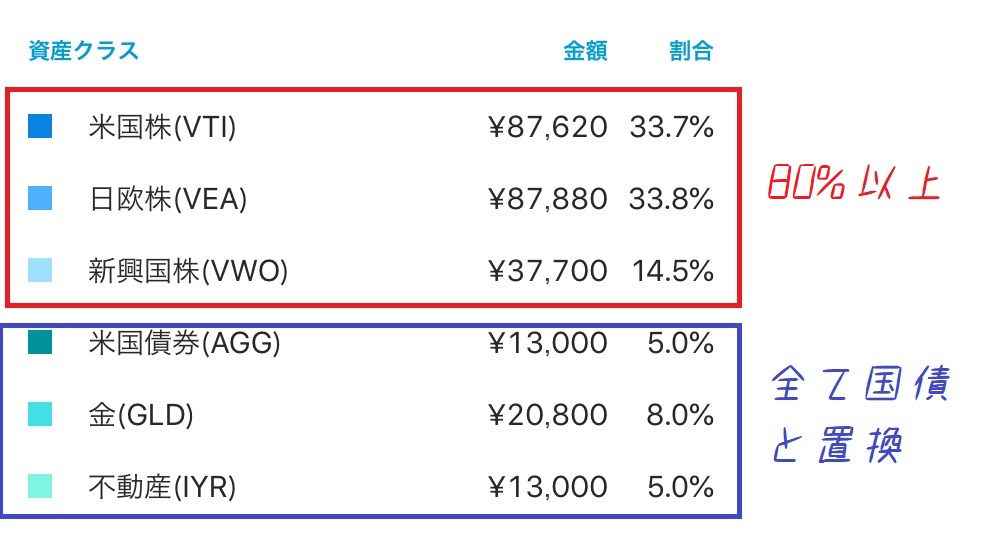

以下がウェルスナビ のプラン診断結果です。

診断結果が「リスク許容度5」の構成

注意事項としては、ウェルスナビでは不動産や金がポートフォリオに入っていますが、企業型DCでは選択できない人が多いと思いますので、その場合は、それらを国債に置き換えて見るとよいです。

20.30代であれば、上記参考画像のように株式多め(80%以上)で残り国債の構成が良いと思います。

・国内/海外株式インデックス 80%

・国内/海外国債 20%

50代以上であったり、元本保証割れが怖いという人は国債の割合をもっと増やすのもいいかもしれません。

・国内/海外株式インデックス 40%

・国内/海外国債 60%

なおウェルスナビでは株式はインデックファンドにて構成されていますので、企業型DCで選ぶファンドも同様に指数(TOPIX、MSCIコクサイ)に連動するインデックスファンドを選びましょう。世界が成長していけば自ずと株価も上がり利益につながると思います。

商品内にはアクティブファンドもあるかもしれませんが、アクティブでインデックスに勝てるファンドは過去実績から言ってもほぼ無いので、非推奨です。

また日本株以外の全世界に分散投資できるように先進国MSCIコクサイに連動したインデックファンドが良いですね。

サンプル構成(管理人の構成銘柄)

⇒日本以外の先進国株式に投資しているファンドです。

・三菱UFJPB安定型

⇒バランス型のファンドです。構成には25%の国内外株式も含まれていますが、大部分の70%は国債です。

・三菱UFJPB安定成長型

⇒安定型より株比率が多めのファンドです。株式と国債が半々です。

全体構成の80%以上が株式で残りが国債です。ウェルスナビ のリスク許容度5の構成を踏襲しています。

商品の確認、スイッチング

選べる商品は会社によってバラバラかと思います。eMAXIS Slimなど優秀なファンドが有ればを選ぶべきですが、残念ながら無いと思います。

殆どの場合、多数あるインデックス株式ファンドから選ぶということは出来ず、国内株式インデックスならこれ、海外株式インデックスならこれという様に選択肢は限られていると思います。

幸運にも複数の選択肢があるのならば、運用コストを比べてみて安い方を選択するのが良いと思います。

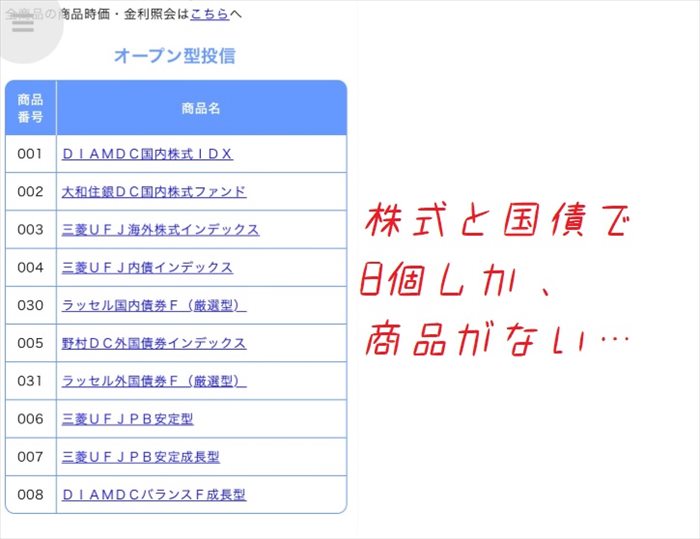

先ずは何が選択肢とて用意されているのかを会社から払い出されたIDをつかい、確定拠出年金の管理ページにログインをして確認をしてみましょう。

企業型DC専用の商品なので、どちらかというとあまり馴染みのないファンドが多いと思いますので、面倒ではありますが中身を1つ1つファンドを調べる必要がありますが、

選択肢が少ないため、そんなに手間はかからないと思います。

(私の場合、候補は8個しかありませんでした…)

どれがインデックファンドか?どれが株式ファンド国債ファンドなのか?

をgoogle検索してファンド紹介ページにて調べてポートフォリオに合うようにパズルをしていくだけで自然と決まると思います。

また今まで元本保証の商品を購入をしていたのであればスイッチングをして元本保証商品を売り、株式や国債の商品に変えましょう。元本保証商品をたくさん蓄えている場合は、段階的に分割してスイッチングするのが良いです。スイッチングタイミングでたまたま暴落を食らった場合ダメージが大きいので…

まとめ

- 企業型DCも運用益を稼がねば、退職金は少くなってしまう

- ウェルスナビの診断をもとに構成比率をきめよう

- 確定拠出の管理WEBページで選べる商品を確認しよう

- 商品(ファンド)のWEBページで詳細情報を確認しよう

- 元本保証の商品を選ぶのはやめよう

近年、つみたてnisa やidecoなど政府が推し進めている施策は、今までのように公的年金だけでは生きてはいけないということを暗に言っていると思います。

そのため、お勤めの会社に企業型DCの制度があるなら、積極的に商品の理解を深め、未来を見最適なポートフォリオを形成する必要があります。ただ単に貯金として蓄えるだけではもったいないです。

20.30代であれば老後まで時間もありますので、複利の恩恵を最大限に受けれるように見直しをしましょう!