パナソニックが長年赤字事業となっていた米テスラ向けた車載電池事業が通期で黒字化見込み、また会社全体としても上方修正を発表しました。

この発表により株価が順調に上昇しています。

今回はそのパナソニックの今後の業績、株価はどこまであがるのか?株の売り時、将来性、倒産確率、掲示板やTwitterでの口コミなどをまとめ考察してみたいと思います。

基本情報

先ずは、パナソニックの基本情報を見ていきましょう!

| 会社名 | パナソニック |

| 業種 | 総合電機 |

| 会社概要 | 家電、産業向けの機器、車載電池、住宅 |

| 売上(通期予想) | 6,600,000百万円(前年比-11.9%) |

| 当期利益(通期予想) | 150,000百万円(前年比-33.5%) |

| PER | 22.4倍 |

| PBR | 1.47倍 |

| ROE | 11.54% |

| ROA | 3.69% |

| 自己資本比率 | 32.1% |

| 現在株価 | 1,441.5円 |

| 株主優待 | 無し |

| 配当(利回り) | 期末は未定 |

※2021年2月9日時点

パナソニックは総合家電メーカーです。家電以外にも産業機器、住宅のパナホーム、米テスラ社向けの電池事業など多岐にわたっています。

電気自動車しかもテスラへ提供しているということで、車載電池事業は将来性への期待が大きいので、投資家からは注目されています。(電気自動車、電池はメガトレンド)

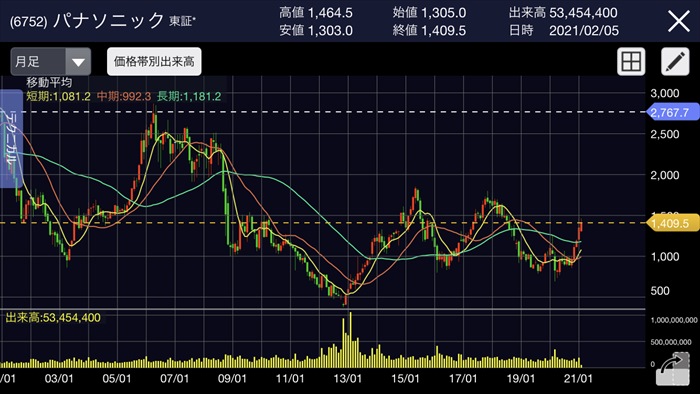

株価と見る、時系列

直近の株価の推移について見ていきましょう。

2009年~

リーマンショックによる世界同時株安、需要の低下のよる業績悪化。2009年には3800億の赤字を計上。

2010年、2012年、2013年度も赤字となり、業績は低迷し、株価は下落トレンドへ。

2008年株価:1,113.0円(前年比-51.4%)

2009年株価:1,325.0円(前年比+19.0%)

2010年株価:1,153.0円(前年比-13.0%)

2011年株価:654.0円(前年比-43.3%)

2012年株価:522.0円(前年比-20.2%)

2013年~

長らく続いた業績低迷から回復、黒字化に成功。

2013年:1,224.0円(前月比+134.5%)

2020年3月

コロナの影響により、世界同時株安が発生。

2020年3月:825.0円(前月比-19.9%)

2021年2月2日

2021年3月度の3Q決算にて上昇修正は発表。

2021年2月3日:1,434.5円(前月比+3.80%)

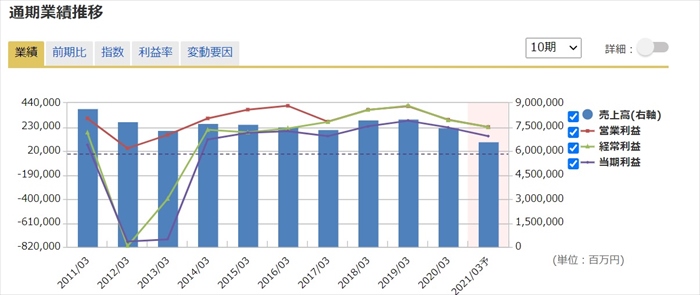

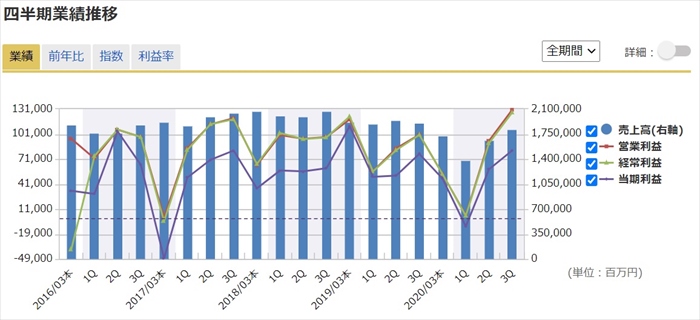

業績

次にセグメント別の業績を確認していきましょう。

パナソニックは大きく分けて5つの事業に分かれており、それぞれの事業が子会社化しているという特徴があります。

稼ぎ頭は家電のアプライアンス事業、照明、エナジーソリューションのライフソリューション事業となっています。

電動自転車関連のオートモーティブ事業(テスラ向けの電池事業も含む)は赤字となっておりますが、以前よりは赤字幅が縮小しています。

通期予定ではコロナの影響がありましたが、黒字をキープしています。

また会社の足を引っ張ていたオートモーティブが通期予定では黒字化予定となっています。

近年業績が伸び悩み状態であることから、オートモーティブ事業の収益性改善、拡大がキーポイントになると推測します。

直近の4半期予想では、1Qはコロナの影響により、需要が減り大きく落ち込みましたが、空気清浄機のナノイーなどの巣ごもり需要拡大により2Q,3Qは売上が反転しています。

なお2021年3月度3Qの前年比は減収増益となっています。

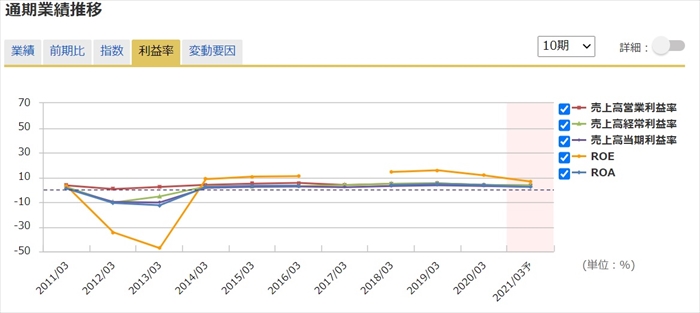

利益率は直近10年伸び悩み状態です。オートモーティブ事業が黒字化予定なので、2022年度以降は上向きに改善すると思われます。

将来性

売上、収益が近年低迷しているパナソニックですが、成長するためにはメガトレンドである電気自動車、電池事業を担っているオートモーティブ事業が成功することが必須だと思います。

EV電池はパナソニックが世界2位シェアを獲得していますが、中国CATL、BYD、韓国のLG、サムスンとのし烈なシェア争いをしています。

大口の顧客としてパナソニックにはテスラを抱えていますが、お得意先であるテスラ需要にもリスクがあります。

それはテスラが独自に電池開発していることです。テスラは現状パナソニックから電池を購入しているわけですが、自前で賄えれるよう準備をしているようです。

そのためパナソニックはテスラとの関係を維持しつつ、違う需要を開拓する必要があるのです。そのため、トヨタ自動車と共同出資したPPESがEV電池子会社の動向にも注目です。

シェア拡大には品質、コストメ面で他社との優位性を示していく必要があり、時代の潮流に乗っているからと言って、オートモーティブ事業が黒字化したからといって未来は明るいと断言できる状態では無く、安心できる状態ではないのです。

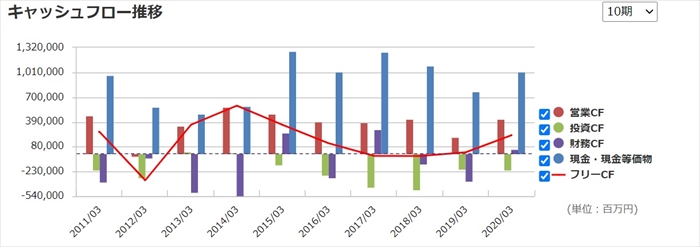

キャッシュフローと倒産確率

キャッシュフロ-

業績が伸び悩み状態であるため、営業CFも低迷しています。

また今後を担うと思われるオートモーティブ事業を拡大するために、大きな投資をしていく必要があると思われます。(投資CFが上昇すると予想)

倒産確率

現状、現金資金は約1.3兆円もあり、2021年3月度通期も赤字予想ではありませんので直近で会社が潰れる心配はありません。

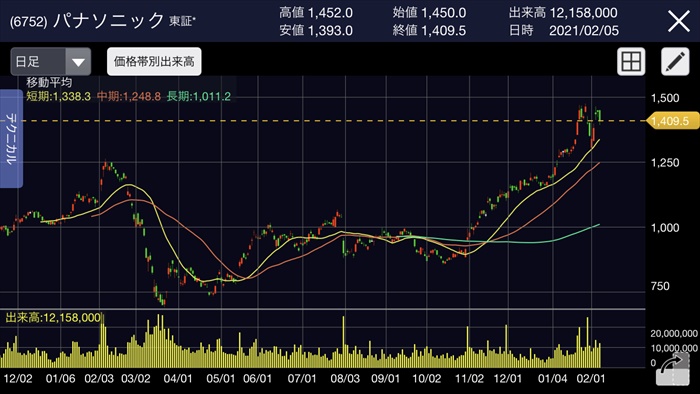

株価チャート

コロナショック前の株価を超えており、直近の株価は上昇トレンドにあります。

このまま株価が上昇トレンドを続けるためには、オートモーティブ事業の大成がキーとなることは間違いありません。

テスラとの関係が解消されたら、株価は大きく下落するなどのリスク、ストーリーを考えてから購入するべきだと思います。

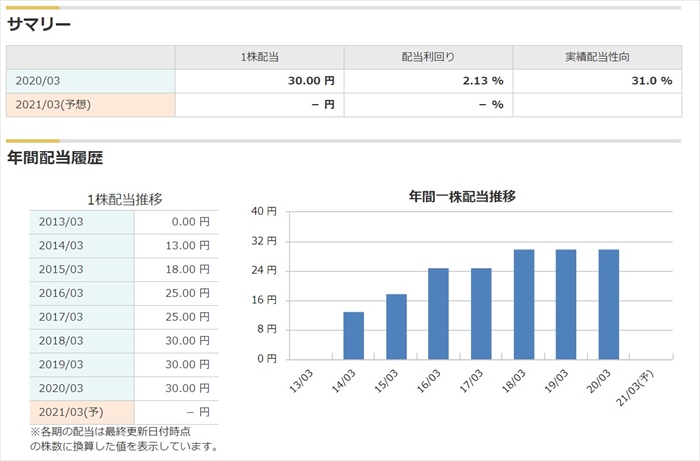

配当金

期末の配当は未定となっていますが、前年同レベルと考えるならば通期で30円となります。

業績が回復しつつありますので、配当は維持されると思っています。

株主優待

優待制度はなし

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、3Qの発表を受けて概ね肯定的な意見が多いように見受けられましたが、年末より株価が上がり過ぎている感もあり、指標値にも高値にあるため、売り時と判断している声も多数ありました。

まとめ

- メガトレンド銘柄である

- 将来性はオートモーティブ事業次第

- 今後のテスラとの関係性に注目

- テスラ以外の供給先を確保が必要

自動車業界がガソリン車から電気自動車へ遷移する新たな時代が今後来ようとしています。

そのため、EV電池を作成しているパナソニックは事業としての未来は明るいと思いますが、更なるシェア拡大、コスト削減が必須です。

2020年にはテスラと開発していた太陽電池はご破綻になったこともあり、EV電池においてもテスラ依存の企業体質改善も今後の難題かと思います。

管理人の結論:EV電池の需要が高まるため長期的には買いの銘柄だと思うが、短期、中期では高値付近にいるので買い場ではないと思われる。