サムティが増配により株価が順調に上昇しています。

またコロナ禍の中でも連続増益となっており、業績も好調です。

さてそんなサムティの今後の業績、株の買い時、将来性、倒産確率、掲示板やTwitterでの口コミ、などをまとめ考察してみたいと思います。

基本情報

先ずは、サムティの基本情報を見ていきましょう!

| 会社名 | サムティ |

| 業種 | 不動産業 |

| 会社概要 | 不動産開発、賃貸、ホテル |

| 売上 | 88,000百万円(前年比-13.0%) |

| 当期利益 | 11,900百円(前年比+12.1%) |

| PER | 7.6倍 |

| PBR | 1.08倍 |

| ROE | 14.34% |

| ROA | 4.52% |

| 自己資本比率 | 30.7% |

| 現在株価 | 2,242円 |

| 株主優待 | ホテルの宿泊券 |

| 配当(利回り) | 86円(3.84%) |

※2021年7月16日時点

サムティは関西を中心として不動産開発や賃貸(マンション、事務所)、ホテルなどを経営している不動産会社です。

個人的に注目しているのは優待です。ホテルの割引チケットがもらえる優待は数多くありますが、無料宿泊券がもらえる優待銘柄は多くありません。

私もこの無料宿泊券に惹かれて300株程保有しています。

妻の実家に帰る際になどにホテル代を浮かせるために、非常に役立っています。

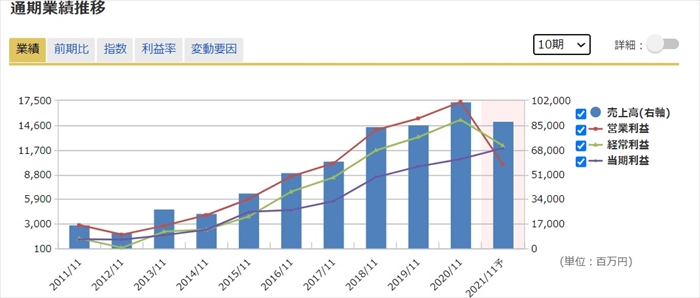

業績

次にセグメント別の業績を確認していきましょう。

大きく分けて不動産事業と不動産賃貸業がありますが、いずれも高利益率です。

賃貸業に至っては45%との超優秀な値となっています。

年次の売上については、今年度は前年比減となりそうですが、利益は順調に右肩上がりとなっています。

この点でもサムティが優良企業であることがわかりますね。

将来性

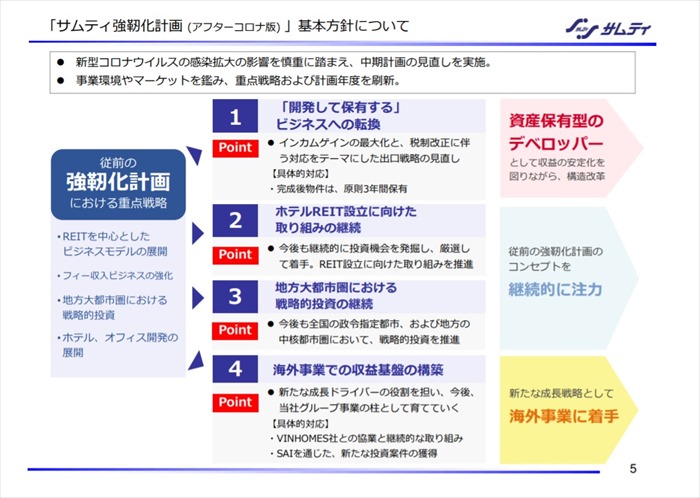

更なる成長戦略

今のビジネスモデルでも順調に右肩上がりとなっておりますが、更なる拡大を会社としては計画を立てています。

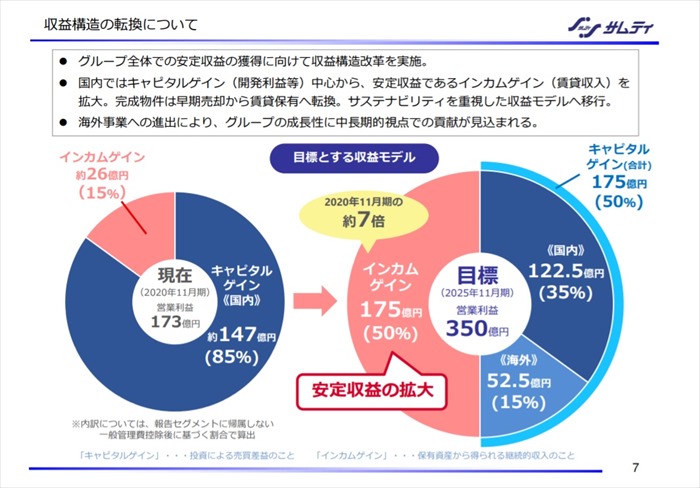

国内事業は今までは現金確保のため、不動産開発をした後に即不動産を売却し、キャピタルゲインを得る収益モデルでした。

しかし、今後は更なる安定した収益を得るために、最低3年間は開発した不動産を保有し、インカムゲインを得るという、ビジネスモデルに変化しようとしています。

俗にいうストックビジネスというやつですね。

また海外事業、特に経済発展が見込めるベトナム市場でも収益拡大を目指しているようです。(既にベトナム最大手のVHM社と住宅分譲事業を開始)

2025年にはグループの資産額を1兆円の規模にするという強気な目標を掲げています。(2020年11月実績は4000億円未満)

キャッシュフローと倒産確率

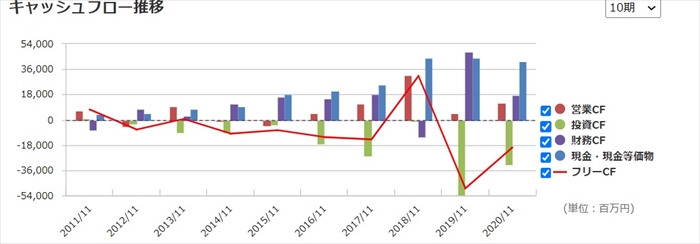

キャッシュフロ-

直近においては海外進出、ホテルの改修などにより投資CFが増えています。

そのためフリーCFが下がっているように見えますが、営業CFは安定しているため、問題ないと思います。

倒産確率

現状、現金資金は潤沢にあり、まだまだ会社が潰れる心配はありません。(そもそも業績が安定しています)

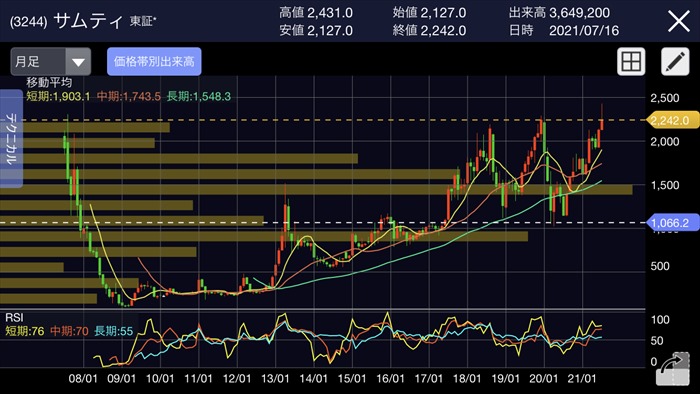

株価チャート

リーマンショックにて大きく下落しましたが、順調に右肩上がりで株価は上昇しています。

定期的に暴落が起きていますが、1200円前後で抵抗線を形成しており、反発しています。

コロナショック後は順調に株価が反発しており、直近の6月末に増配の発表もあり更なる上昇を見せています。

配当金

業績好調のため、配当は86円(予想)の増配となっています。

直近10年において連続増配しており、配当性向も31%であり、まだまだ増配の余地ありです。

株主優待

株数に応じて、ホテルの無料宿泊券がもらえます。

ホテルによっては3枚で1泊となっている施設もありますので、注意が必要です。(大多数は1枚で1名1泊宿泊可能)

個人的にはコロナが落ち着いたら、エスペリアイン日本橋に泊まって東京ディズニーランドに行きたいと思っています。

Twitter、掲示板の反応、口コミ

ネットでの口コミを確認しましたが、やはり業績が業績が順調に伸びているためポジティブな発言が多かったです。

しかし、直近の株価は高値であるため、急いで買う必要は無いとの声もありました。

まとめ

- 利益率が非常に高い

- 更なる業績安定化に向けて革新中

- 更なる拡大に向けてベトナムに進出

- 配当は増配の余地あり

現状の業績が優秀かつ今後の計画も非常に好意的に感じています。

また年々増配しており、その増配も無理な増配ではなく、業績が伸びているからの増配であるため、今後も安定した増配をしてくれるのでは?と思っています。

管理の結論:現状は高値付近にいるため、焦って購入はしない。定期的な暴落が発生するので、その際に淡々と仕込んでいきたい優秀な銘柄だと思います。