かんぽ生命の不適切契約により、信頼が地に落ちた日本郵政グループ。それにより株価は下げ止まらず、暴落となっています。

上記問題により、一時的に保険の営業を止めていましたが、先日営業を再開となりました。

営業再開から業績回復、株価のV字回復することは出来るのでしょうか?

今回は日本郵政の今後の業績、なぜ株価が安いのか、買い時、将来性、倒産確率などを考察してみたいと思います。

基本情報

先ずは、日本郵政の基本情報を見ていきましょう!

| 会社名 | 日本郵政 |

| 業種 | 郵便・保険・銀行 |

| 会社概要 | かんぽ生命、日本郵便、ゆうちょ銀行を有する持ち株会社 |

| 売上(1Q) | 2,793,065百万円(前年比-6.4%) |

| 当期利益(1Q) | 78,788百万円(前年比-41.7%) |

| PER | 10.6倍 |

| PBR | 0.23倍 |

| ROE | 3.99% |

| ROA | 0.17% |

| 自己資本比率 | 3.8% |

| 現在株価 | 731.5円 |

| 株主優待 | なし |

| 配当(利回り) | 未定 |

※2020年10月23日時点

日本郵政は不適切契約で問題になったかんぽ生命の親会社です。

注目すべきは自己資本比率の低さです。なんと3.8%。数値だけ見ると経営危機を勘ぐってしまうような値です。こちらについてはセグメント分析にて理由は解説していきたいと思います。

また株価の下落によりPBRは0.23と指標値として超格安な値となっています。

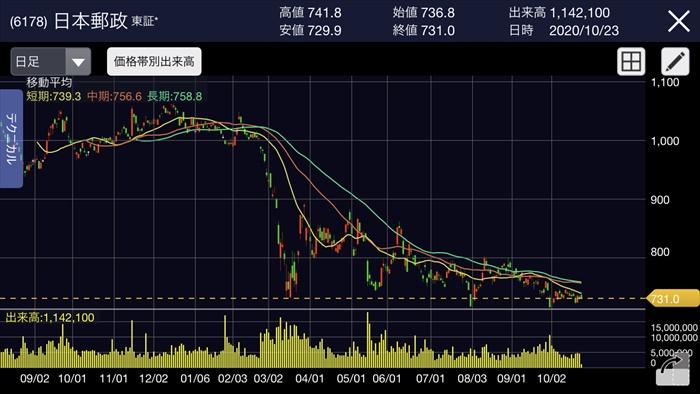

株価と見る、時系列

次に暴落までの流れを見ていきましょう。

2015年

東証へ上場。公開価格1400円に対して、1631円の発値となった。(+16.5%)

2016年~2019年

売上が減り続け、成長性が乏しいため株価が伸び悩む。

2019年7月

日本郵政がかんぽ生命保険の不適切販売を発表。またかんぽが会見にて、不適切契約を認めて謝罪。

2019年7月:1,068.0円(前月比-12.5%)

あわせて読みたい

2020年2月

コロナによる世界同時株安が発生。不適切契約にて株価が低迷していた日本郵政にとってダブルパンチとなる。

2020年2月:940.7円(前月比-5.6%)

2020年3月:845.7円(前月比-10.1%)

2020年10月5日

1年3カ月ぶりに保険営業を再開すると発表。

743.1円(前日比+1.6%)

業績

次にセグメント別の業績を確認していきましょう。

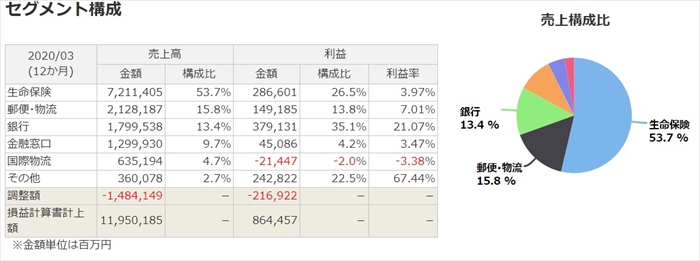

日本郵政と名前がついているのですから、郵便事業が稼ぎ頭かと思いきやそれは間違いです。実際は銀行、生命保険の金融業が稼ぎ頭となっています。

先に自己資本比率がかなり低いという点を注目しましたが、金融業界はお金を融資して成り立っているのですから自己資本比率は低くなるのが当然です。

UFJなどのメガバンクも同様の低水準となっています。

そのため、金融会社である日本郵政の自己資本比率が低くても特に問題はないといえます。

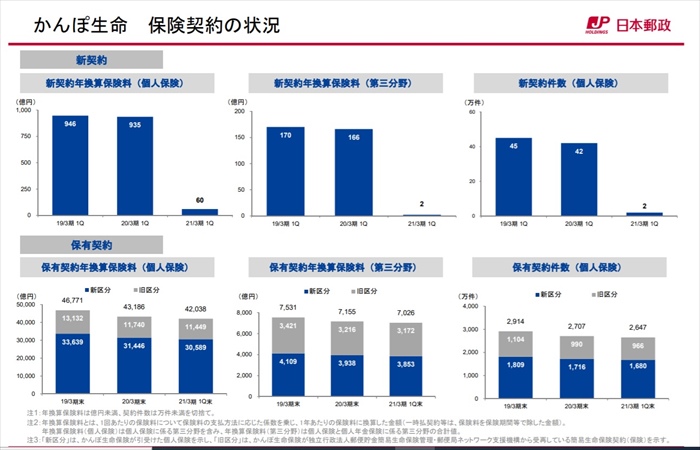

一番問題なのは売上の半分以上が不適切契約の火の元である、保険業であるということです。

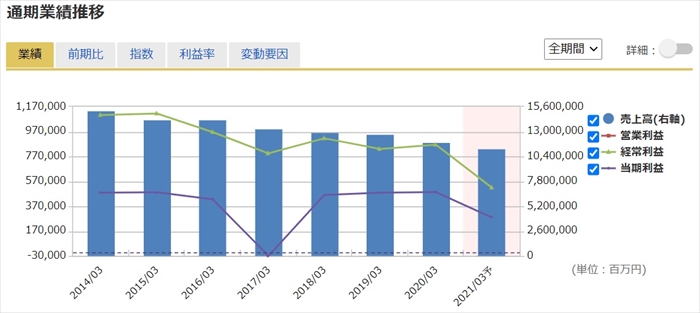

通期業績においては、ずっと右肩下がりの減益減収となっています。不適切契約、コロナの影響もありますが、それを考慮せずとも業績に問題があるということですね。

2021年3月度通期予想では2800億の利益予想(前年比-42.1%)

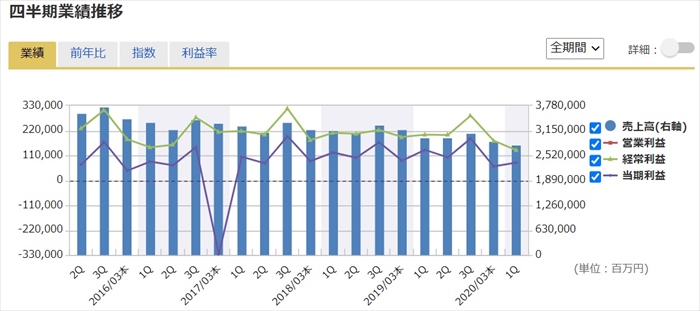

4半期業績においても緩やかな右肩下がりとなっています。

通期と4半期で見ても、どちらも右肩下がりではありますが、不適切契約が発覚後に業績が急に悪化したような痕跡はありません。

売上ベースでも2020年3月期は-6.5%、2020年3月期は-6.5%、2021年3月期予想は-5.5%となっていますので、コロナ影響も限定的です。

実際に契約本数を見てみると、新規は減っていますが、保有契約数はそれほど減っていません。

問題になったかんぽ生命の主要顧客は高齢者です。高齢者はまだかんぽ生命を盲目に信じているか、不適切契約発生について状況をそもそも把握していない可能性があります。

私の母もかんぽ生命にて生命保険保険の契約をしていました。同じような生命保険になんと3つも加入していました。

通常では考えられない契約の仕方だったので即解約させましたが、この件がかんぽ生命の契約数減少が緩やかである理由を体現していると思います。

高齢者はかんぽ生命で契約したら、契約内容など忘れてしまう、自分契約が不適切契約だと気づかない、かんぽ生命を妄信的に信じているのでは?と思っています。

そのため、あれ程の事件が発生したのに、契約数はそこまでの減少を見せていない。

情報弱者に付け込んで起きた不適切契約ですが、契約者が情報弱者であるからこそ被害が最小限になったと推測します。

キャッシュフローと倒産確率

キャッシュフロ-

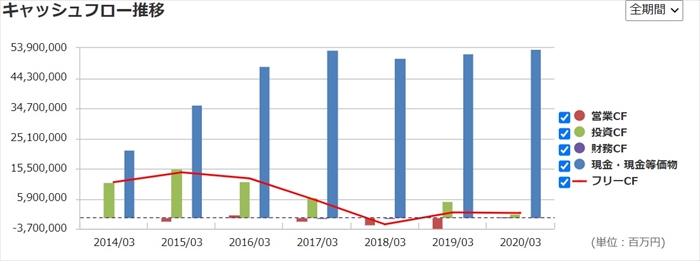

業績が右肩下がりであることから、営業CFも右肩下がりです。

また投資CFが非常に少なく、新規事業立ち上げなどの先行投資に消極的見えます。

倒産確率

業績は右肩下がりですが、先述通りそこまで減少幅ではなく、かつ現金が約53兆円という規格外の資金を持っているため、不適切契約で企業イメージが最悪な状態であり、やばい状況ではあることには変わりありませんが、直近の倒産リスクはありません。

株価チャート

不適切契約発覚、コロナ禍により株価はとうとう700円代に到達しています。

将来性が不透明であることから、更なる株価下落、低迷は避けられないと思います。

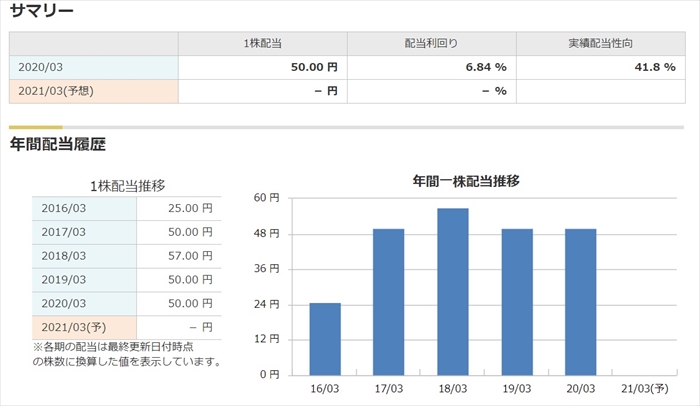

配当金

今期の業績が不透明であることを理由に、中間配当はなし、期末配当のみとし、配当金額は未定と発表しております。

なお1株あたり50円以上を目標としているとありますが、本当に50円であった場合は利回りが6%以上の高配当株となります。

過去データから、上場後は確かに大幅な減配をしていませんが、愚直に利回りに釣られて購入するのは控えるべきかと思います。

株主優待

優待制度なし

まとめ

- 不適切契約で会社イメージは最悪

- 業績はもともと芳しくない

- 成長性が非常に乏しい

- 配当利回りは高いが注意

不適切契約で注目を浴びましたが、業績としてはそれほどのインパクトは発生していないように見えます。

一番の問題は成長性です。斜陽産業である保険、銀行の金融業が稼ぎ頭であるため、次の時代を生き残るために新たな稼ぐ柱を立てる必要があるのですが、投資には消極的であり持続的に成長していく企業には思えません。

今後の展望、成長性が無いので、株価も引継ぎ低迷すると思います。

またそもそも不適切契約にて明るみに出た、不正が萬栄する企業体質に対して企業のトップが入れ替わり改善を図ったようですが、本当に企業体質は改善されたのでしょうか?

不正を起こす企業は、何度も不正を起こします。(三菱自動車が良い例です)

簡単には企業体質は変わらないのです。

格安な株価、利回りが魅力的に見えるかもしれませんが、長期的な投資をするのであれば、このような企業には投資すべきではないと考えます。

はっきり言って危険だと思います。(買い時ではない)

また既存の株主の売り時としては不正、問題が発覚したタイミングにて早々に売るが正しいと個人的には思っています。(不正が発覚した日産のようにズルズルと株価は下落すると思っています)